Det virker altid så nemt. Hele den forbandede industri ser ud til at ønske, at folk tror, at udbytteinvestering er let.

Det er ikke.

Det er svært som pokker og næsten umuligt, hvis du ikke er mentalt klar.

Jeg har hentet disse erfaringer fra mine mange interaktioner med Christopher Ng Wai Chung, vores udbytte-aficionado, der passende opfandt udbytte som "massernes opiater".

Jeg håber, at denne artikel hjælper med at kaste noget reelt lys over, hvad du har brug for for at få succes som singaporeaner, der prøver at tage denne vej fremad.

Hvis du forstår noget om udbytteinvestering, så forstår du, at opkøb af udbytte simpelthen er et rent spil på sammensat vækst.

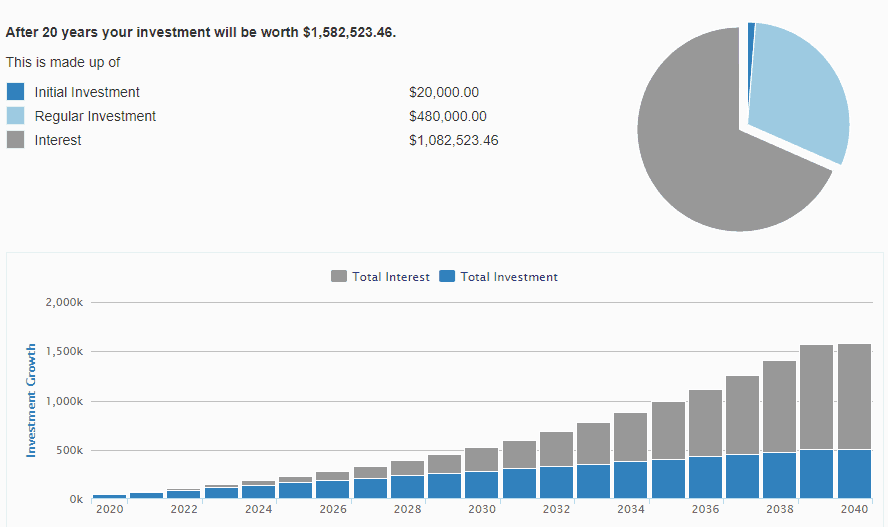

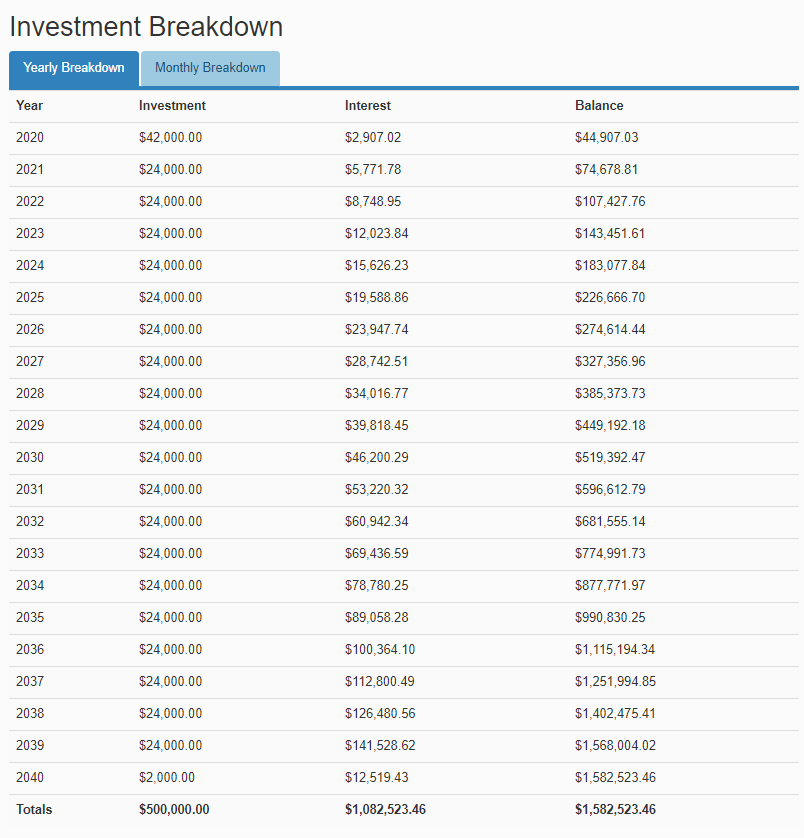

Nedenstående repræsenterer, hvordan $2.000 pr. måned investeret ved 10% afkast ser ud over 30 år, startende med $20.000.

Vil du have sandheden?

Enhver abe på planeten kan tilslutte en afkast (10%), et kapitalbeløb og månedlige bidrag og give dig et fantastisk beløb, fordi sammensat vækst er en spektakulær blodig mekanisme.

Jeg er dog seriøs.

Enhver abe med en sammensat lommeregner kan gøre det.

Det svære ved hele den forbandede model er, at det er svært for folk at følge trop. Det er virkelig, virkelig svært for folk at ændre deres vaner og forblive konsekvente.

Spar 20.000 kr? Bidrage $2.000 om måneden til en konto for at købe $24.000 i aktier hvert år? Ikke røre ved alle de saftige, lækre kontanter, der venter på dig i et HEL ÅR? Meget mindre tyve blodige år?

Desuden, i de næste tyve år af dit liv, hvor du forventes at blive gift, få børn, bygge en familie, tage dig af dine forældre, købe et hus, eje en bil, muligvis begrave nogle venner og kære og tag din familie med ud til andre lande, måske tage en videregående uddannelse?

Ja. Let? Tænk om igen.

Det er ikke umuligt.

Men det er bestemt ikke let.

Jeg nævnte tidligere, at den grundlæggende opsætning af en udbytteinvestor er at blive ved med at investere $2.000 om måneden (såvel som alle udbytter modtaget hvert år!!) for at opnå hurtig sammensat vækst.

Men det er lidt svært at gøre det, hvis du ikke er dækket.

Jeg har for nylig betalt næsten $5000 i MR og relaterede lægeregninger. Hvis det ikke var for min personlige ulykkesdækning, ville jeg blive udslettet i form af besparelser.

Når jeg tæller mine heldige stjerner, tæller jeg min PA-dækning to gange. Den svære lektie, de fleste lærer tidligt i deres investeringskarriere, er, at de er underbeskyttede.

Jeg er ikke finansiel rådgiver, så tag det jeg siger med et gran salt.

Men jeg tror helt ærligt, at de fleste har brug for punkt 1-4, før de kan investere.

Dette er for at sikre, at du a) er tilstrækkeligt dækket af uforudsigelige livsforhold og ikke behøver at røre din investeringsportefølje for kontanter, og b) kan investere med ro i sindet ved at vide, hvis der SKAL ske noget, du er dækket, og det er din pårørende.

Invester ikke uden mindst de første fire punkter på plads. Få dem tidligt. Sørg for, at der er tilstrækkelig båndbredde i dem til at dække dig.

Du vil finde det meget nemmere at investere uden at skulle bekymre dig om tilfældige ting, der afsporer dit liv.

Jeg anbefaler at bruge MoneyOwl til dette.

Ja. Du hørte mig. Udbytte kan ikke forbruges.

Ja. I tyve år. Tænk ikke engang på at røre ONE CENT, du har modtaget fra din udbytteportefølje. Hver sidste del af det går tilbage til investeringer i et engangsbeløb sammen med din opsparing hvert år.

Dette nødvendiggør disciplin, men kræver også fremskridtstjek, for hvordan kan man forblive tilregnelig i en tid, hvor de ikke kan se deres fremskridt?

Så hvad skal en udbytteinvestor gøre, når det kommer til at kontrollere fremskridt?

Ligesom en fitness-junkie, anbefaler jeg, at du ikke tjekker ud, om du har fået muskler efter hver træningspas. Du ser altid større/mere tonet ud efter og mindre/mindre tonet før.

Der er to definitive milepæle, der bør holde DIG glad.

Den første milepæl er, når dit sidste tolv måneders udbytte modtaget fra din portefølje er tilstrækkeligt til at opveje dine efterfølgende tolv månedlige udgifter.

1. milepæl

Hvorfor?

For det betyder, at hvis og når du mister dit job, kan du nyde din nuværende livsstil, forudsat at der ikke er noget alvorligt tab af kapital i din portefølje.

Men dette er kun en milepæl. Ja. Med alle midler, fejr det. Men du hviler på ingen måde.

Du hviler dig bare en lille smule når du rammer din anden milepæl – hvilket er, når dit sidste 12 måneders udbytte er 4x dine sidste 12 måneders udgifter.

2. milepæl;

På dette tidspunkt burde du være ret glad. Du kan sikkert gå på pension, forudsat at dit TTM-udbytte er 4x dit TTM I'm-Happy-Spending-This-In-My-Retirement-Per-Month beløb.

Hvis det ikke er tilfældet, anbefaler jeg, at du fortsætter med at øge din formue ved at geninvestere overskydende udbytte eller blot øge dine bidrag, efterhånden som din løn stiger med årene.

Mange mennesker blev suget til sig og derefter massakreret i Hyflux-krisen, netop fordi ingen af disse fyre så på økonomien i Hyflux.

Sjov fakta –> Hyflux, Best World, Noble Group, Starhub, Singtel, M1 har aldrig optrådt i nogen af vores udbytteporteføljescreenere.

Når vi screener for virksomheder, leder vi efter solide stabile pengestrømme, der er i stand til at opretholde udbytte godt. Vi anvender en sammensat faktor søgefunktion, der består af flere værdiansættelses-/finansielle målinger, som vi derefter skærer yderligere ned for at se, hvad der kan gøre godt fremover.

Der er meget mere, men investering er dybest set et udyr i sig selv. Det er ikke en "sæt og glem" slags strategi. Ja, vi overvåger det mindre sammenlignet med andre strategier, men det er stadig ikke helt passivt. Det er en almindelig misforståelse, der betyder katastrofe for uforberedte mennesker, der går, går væk og derefter vender tilbage for at finde virksomheder, de har investeret i, der er gået konkurs eller døde.

Se tilbage 20, 30, 50 år. De fleste af de virksomheder, der eksisterede dengang, eksisterer ikke længere i dag. Hvis det ikke fortæller dig, hvor meget det betyder noget at holde mindst 1 øje med dine aktier, vil intet gøre det - og du er bedre tjent med ikke at investere.

En lille note om livets spørgsmål → det passende fokus for en udbytteinvestor er 80 % fuldtidsjob/familie, 20 % investering. Du kan ikke investere godt uden at tjene godt, og at blive rig uden nogen elskede at bruge det på er simpelthen at tjene en banal tilværelse ud over at etablere dine egne fornøjelser. Værn om den tid, du har med din familie - i modsætning til rigdom, kommer du ikke til sammensat tid.

Jeg kører ikke i øjeblikket udbytteinvesteringsmetoden, men hvis jeg gjorde det for en fond i fremtiden, er det sådan, jeg ville strukturere det.

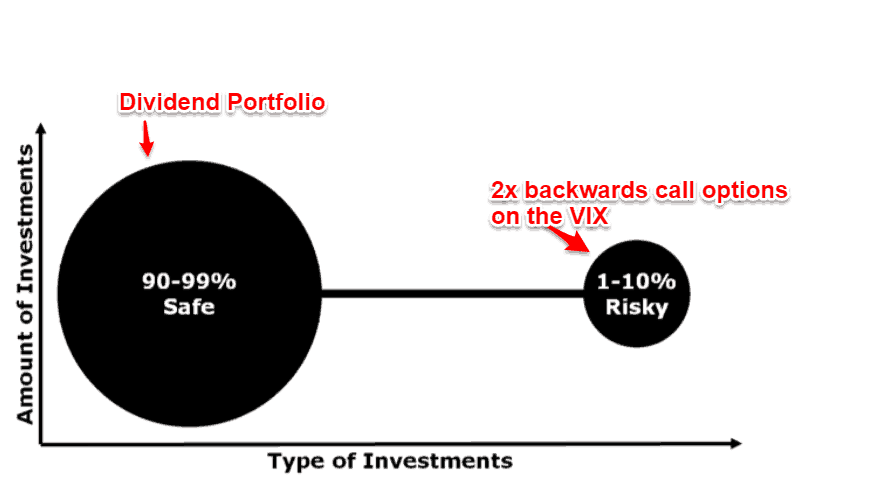

Udbytteporteføljen er beregnet til at blive investeret i den højeste kvalitet, sikreste, mest undervurderede, men alligevel udbytteproducerende aktiver, du kan finde på markedet. Dette er en blanding af virksomhedsfonde, banker, REIT'er, you name it.

Dette er forsikringsdelen af din portefølje, hvor du dybest set tjener en helvedes masse penge, hvis markederne tager sig en lort og dør i morgen under et parabolsk fald. Udbytteinvestering er al risiko. Du antager at risikere at være på markederne, så hvis det er tilfældet, er det altid godt at beskytte din ulempe.

Hvordan forsikrer man sin portefølje?

Tanken er, at denne handel har tre karakteristika:

VIX-opkaldsmanøvren her er dybest set en side, jeg stjal ud af krise-alfa-fondstilgange – ellers kendt som, hvordan man tjener en helvedes masse penge, når markederne går igennem pludselige massive fald.

Den vigtige del af dette er at indse, at du som udbytteinvestor skal beskytte din kapital, du skal beskytte den med så få omkostninger som muligt, og hvis markederne falder massivt, skal du være i stand til at forblive pensionist – hvilket betyder, at forsikringen skal betale sig massivt og dække potentielle tab på markederne.

Hvad betyder alt dette? Det betyder, at du kommer til at sove godt om natten, mens du støt udbytter.

Jeg håber, at dette har været informativt for dig.

Hvis du gerne vil finde ud af, hvordan vi vil drive en udbytteinvesteringsportefølje, er du velkommen til at tilmelde dig en plads her.

Ellers vær sikker!

Sådan bevarer og vokser du potentielt din portefølje på et volatilt marked

Sådan beskytter du din pension mod en markedsnedgang

Sådan beskytter du din pensionsportefølje mod markedstilbagetrækninger

Investering i guld:10 fakta, du skal vide

Hvad er Tail Risk Hedge? Og hvordan kan det beskytte din portefølje?