Redaktørens noter :Dette er den 3. rate om porteføljedesign for studerende på Early Retirement Masterclass. Da vi lancerede kurset, stod vi over for et væld af umiddelbare problemer, mange af dem ens, hvis ikke nøjagtig de samme, som hedgefonde står over for, men på et mindre komplekst niveau og med langt mindre autonomi.

Udfordringerne var som følger:

Dette er nogle af de udfordringer, vi stod over for, og serien af porteføljedesign er beregnet til at besvare mange af disse spørgsmål.

Vi håber, at du får god information indefra og er i stand til at udføre dem. Hvis ikke, er du altid velkommen til at deltage i et af vores talemøder og selv finde ud af mere med direkte spørgsmål.

Denne artikel fokuserer på del III. Del I og II kan findes her;

Den tredje psykologiske komponent i en god investeringsstrategi er, at på et bjørnemarked bør investortabe færre penge som benchmarkmarkedsindekset .

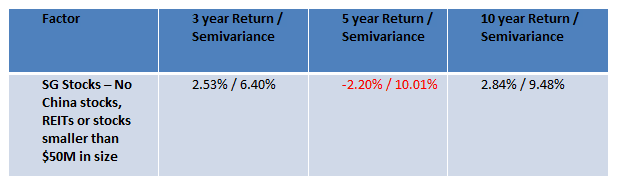

Overvej den skræmmende udsigt til at investere i SGX-aktier (efter at have elimineret REIT'er, Kina-aktier og derefter aktier, der er mindre end $50 millioner i størrelse) over forskellige perioder i de sidste 10 år.

I de sidste 5 år ville aktien ikke kun have givet dig -2,2% i gennemsnit, porteføljen ville have været for volatil for en almindelig investors smag. Stillet over for en femårig periode som denne, vil de fleste rookie-investorer snart miste deres tålmodighed og flytte til et andet område af deres liv.

Den konventionelle tilgang inden for privatøkonomi er blot at indføre obligationer i en portefølje. Men denne tilgang kan reducere afkastet betydeligt – en pris, som mange investorer måske ikke ønsker at betale.

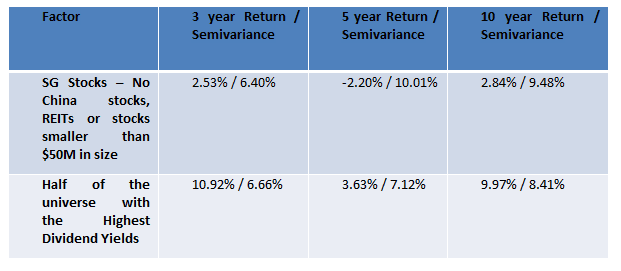

I bogen The Snowball Effect af Timothy Mcintosh kommer et stort problem for amerikanske investorer fra sekulære bjørnemarkeder – en periode, hvor aktier bare træder i vand. Den centrale tese fra denne bog er, at i de sekulære bjørneperioder fortsætter udbytteaktier med at give en stabil strøm af indkomst til investorer, der kan afbøde faldet fra faldende aktier.

Naturligvis tog jeg denne idé og testede den tilbage, idet jeg shortlistede halvdelen af de aktier, der gav det højere udbytte, og gjorde back-testene igen.

Selvom udbytteaktier ikke klarede sig så godt i de sidste 5 år, kan du ved at shortliste udbyttetællere afbøde de sædvanlige tab, som detailinvestorer lider, da perioden svarede til den taper tantrum-æra, hvor Fed hævede renten. En anden fordel ved denne strategi er, at dette kan gøres med lavere risiko.

Så i teorien er en måde at afbøde ulemperne på at vippe en portefølje mod højere afkast. Men hvordan fungerer en rigtig portfolio i praksis?

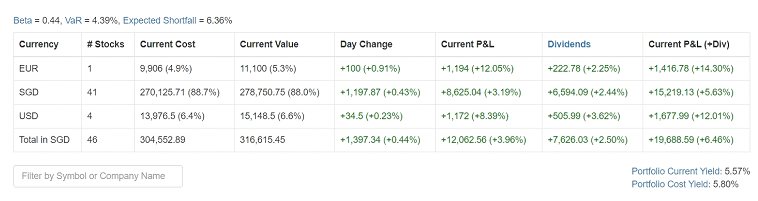

Selvom ERM-programmet ikke altid kortlister højt udbyttetællere som en faktor i en kernestrategi, resulterer en blandet portefølje, der indeholder investeringsbeslutningerne for alle 11 partier, noget i en portefølje, der giver anstændige udbytter.

Et øjebliksbillede af resultaterne den 11. februar 2020 er som følger:

Også interessant er en beta på 0,44. Selvom ikke alle porteføljer bevidst vælger aktier baseret på markedsbeta, er slutresultatet, at denne portefølje ikke gyrer så meget som resten af markederne. Det har også et anstændigt udbytte på 5,57%. I betragtning af, at dette er en blanding af aktier, forretning og REIT'er, er udbyttet på den høje side.

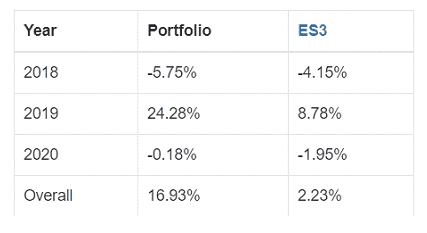

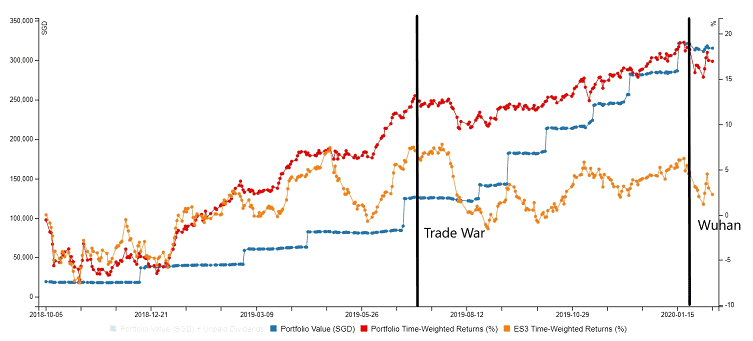

Lad os observere årets resultater indtil nu.

Vi gennemgår stadig i øjeblikket Wuhan-virusudbruddet, og porteføljens tidsvægtede afkast er negative indtil videre i 2020. Den har dog klaret sig bedre end STI ETF.

Når man observerer porteføljens faktiske præstation siden starten (rød linje) sammenlignet med STI ETF (orange linje), har tabene været mindre drastiske end faldet i STI ETF'en med den samlede effekt af udbytte, der skubber den samlede portefølje opad.

Afslutningsvis er den sidste funktion i porteføljedesign for begyndende investorer at afbøde porteføljen fra bearish begivenheder.

For at opfylde dette mål undgår vi den nemme vej ud, der er foreslået konventionelle tilgange til finansiel planlægning, som er at tilføje obligationer til en portefølje. I stedet for at introducere obligationer kan vi vippe porteføljen mod udbytte i stedet.

Det endelige resultat er en portefølje, der deltager i den betydelige opside af markedsbevægelser, men som har en beskeden polstring til at beskytte begyndende investorer mod ulemperne.

Du kan tilmelde dig en plads for at se vores klasse her. Eller tilmeld dig billetter direkte her.