2020 er kun lige startet. Men for mange aktieinvestorer kan det virke som en evighed. Blot 3 dage inde i det nye år mødte en frygtet nyhed på markederne.

USA myrdede en top iransk general, hvilket udløste frygt for en totalkrig mellem de to lande.

Det fik de globale aktiemarkeder til at vælte kraftigt et øjeblik. Og lige da markederne så ud til at komme sig, viste Wuhan-coronavirussen, der først blev rapporteret i december 2019, hurtige tegn på spredning i Kina og videre.

Dette fremkaldte minder om SAR'er i 2003, skræmmende markederne og satte gang i endnu en bølge af salg mod slutningen af måneden.

Jeg ved, at jeg lød alt undergang og dysterhed. Men hvad angår markederne, er disse noget ud over det ekstraordinære? Nej.

Men hvis sådanne markedsbevægelser foruroliger dig og får dig til at miste søvn, er du ikke alene. For dem, der besidder størstedelen af deres investeringer i aktier, er dette en naturlig reaktion.

Hvorfor?

Fordi vi så, hvor meget og hvor hurtigt aktier kan dykke i tidligere kriser. Opsving kan være smerteligt lange. Og ikke alle har luksusen af tid på deres side.

Som et resultat gik mange på en forgæves søgen efter at mestre den uhåndgribelige kunst med markedstiming, som ofte ender værre end ikke at gøre noget.

Medmindre du tror, du er klogere end alle andre på markedet derude, er mit råd:Forsøg ikke at være en spåkone og gæt, hvad markedet vil gøre.

Så er der ingen vej ud af denne rettelse?

Hvis vi vil have højere afkast, så har vi ikke andet valg end at holde fast i aktier, køre ud og bære risiciene?

Nej.

Der er mere effektive og sikre måder at generere afkast på. Og simple også. En sådan strategi kaldes Risk Parity, som jeg talte om i et tidligere indlæg. I stedet for at time markedet, fungerer det baseret på 2 almindelige principper.

I Quant Investing-kurset lærer vi, hvordan man kan opbygge en lavrisiko-multi-aktiv-portefølje bestående af aktier, obligationer, råvarer og fast ejendom ved hjælp af risikoparitetstilgang.

Strategien er tilpasset fra det, vi tidligere kørte professionelt i fonden, men nedskaleret for individuelle investorer (fonden har et større kapitalkrav ).

Det giver et anstændigt afkast med væsentligt lavere risiko end en 100 % aktie-ETF såsom SPY. Dette giver os et stort spillerum til at forstærke afkastet yderligere gennem gearing, dvs. lånekapital.

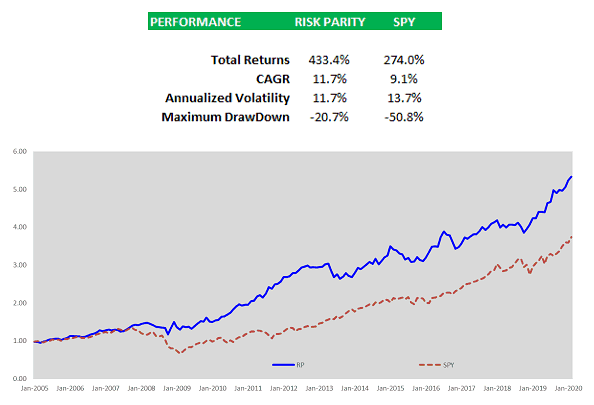

Tabellen viser dig den back-testede præstation af 1,7x Risk Parity-porteføljen mod SPY fra 2005-2020 (transaktions-, slip- og finansieringsomkostninger er indregnet). I denne periode er Risk Parity i stand til at levere næsten 12 % CAGR mod 9 % for SPY. Og på trods af brugen af gearing, opererer den stadig med en lavere risiko både med hensyn til volatilitet og historiske tab (maksimal udtrækning).

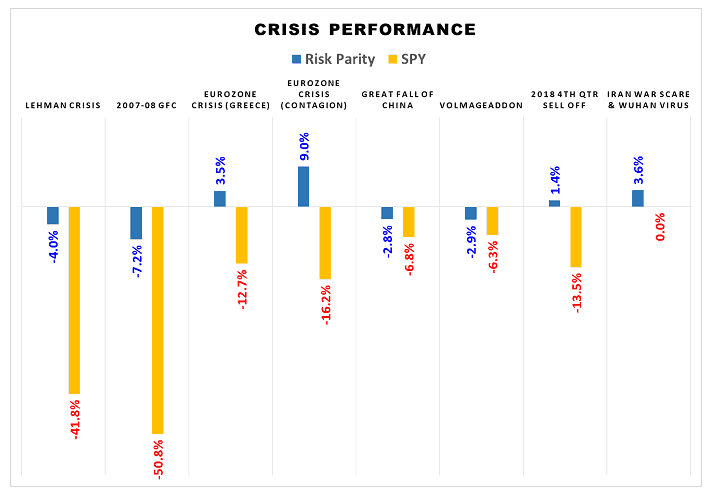

Hvad der også er værd at fremhæve er robustheden af en sådan portefølje under større aktiekriser. Det taber væsentligt mindre og leverer endda en positiv præstation i nogle af disse prøveperioder (se søjlediagram nedenfor).

Siden det indledende kursus i starten af november 2019 har risikoparitetsporteføljens præstation udviklet sig støt på linje med forventningerne.

Vi kører også nu strategien ved siden af at bruge rigtige midler. Det blev sat på en ny test her i januar og kom godt op.

Mens de globale aktiemarkeder gik sydpå, modtog risikoparitetsporteføljen trenden og steg ca. 3,6 % i måneden (bemærk:præstation kan variere afhængigt af individets finansierings- og transaktionsomkostninger).

Det er en god måned at se samspillet mellem forskellige aktiver. Da risici eskalerer, blev aktierne ramt direkte. I mellemtiden steg aktiver i sikker tilflugtssted, hvilket dæmpede slaget og mere.

Det er sådan risikoparitet virker.