Allerede før sin død i 1976 anbefalede Graham stærkt strategien for små investorer,

Men hvad mente Graham præcist med "i forhold til det forventede grupperesultat “?

Som det viser sig, er der meget... og dette er også nøglen til, hvordan en nettoaktiestrategi kan beskytte dig mod tab i løbet af dit liv. Lad os komme igang.

For det første store overskud

Netto-aktieporteføljer klarer sig godt. Flere undersøgelser over tid understøtter dette.

Faktisk fastlægger undersøgelser konsekvent strategiens ydeevne til omkring 15 % over det samlede markeds afkast. Da markedet i gennemsnit har givet et afkast på 10 % om året, sammensat, svarer det til et gennemsnitligt årligt afkast på 25 %.

Afhængigt af den strategi, du bruger, kan din præstation endda være højere. Greenblatt var i stand til at decimere markedet med over 40 % om året før skat og provision i sin undersøgelse, How the Small Investor Can Beat the Market .

Og endda i Warren Buffetts Berkshire Hathaway-brev fra 2014 , mindede Buffett selv om de exceptionelle afkast, han opnåede ved hjælp af strategien,

Så afkastet er der ikke tvivl om, så længe du har temperamentet til at holde fast i strategien.

Hvis du gør det, og du investerer små summer, så kan du forvente at nå en CAGR på 25%+ i løbet af dit liv.

Men hvad med din ulempe?

Som jeg nævnte, så Graham på en investering som en investering, der garanterede hovedstolens sikkerhed.

Hvordan kan du beskytte din hovedstol i betragtning af, hvor forfærdeligt disse virksomheder ser ud, og det faktum, at ikke alle virksomheder i din portefølje vil træne?

Svaret er diversificering .

Da Graham foreslog, at nettonet opfyldte hans standard for investering, talte han ikke om en enkelt aktie - han talte om en kurv af nettonet .

Diversificering kan praktisk talt neutralisere risikoen ved kun at eje ét nettonet, og det var i virkeligheden koncernens afkast, Graham sigtede efter. Dette er, hvad han mente med "forventet grupperesultat .”

Så selvom et individuelt nettonet måske fungerer eller ikke fungerer, i betragtning af at nettonet har en høj sandsynlighed for at stige tilbage til NCAV i gennemsnit, ville diversificering betyde, at din portefølje var beskyttet som helhed og skulle vise gode afkast.

Jeg nævnte også, at du ikke bare kan diversificere i forhold til antallet af aktier, du køber, du skal investere over en årrække også for at sikre gode resultater fra strategien. Gå glip af en af dem, og dit afkast falder fra hinanden.

Ved at have en fuldt udstyret portefølje af nettonet på lang sigt, vil det overskud, du vil opnå i de gode år, mere end opveje eventuelle papirtab, du vil lide under et bjørnemarked. Dette koncept er yderst vigtigt.

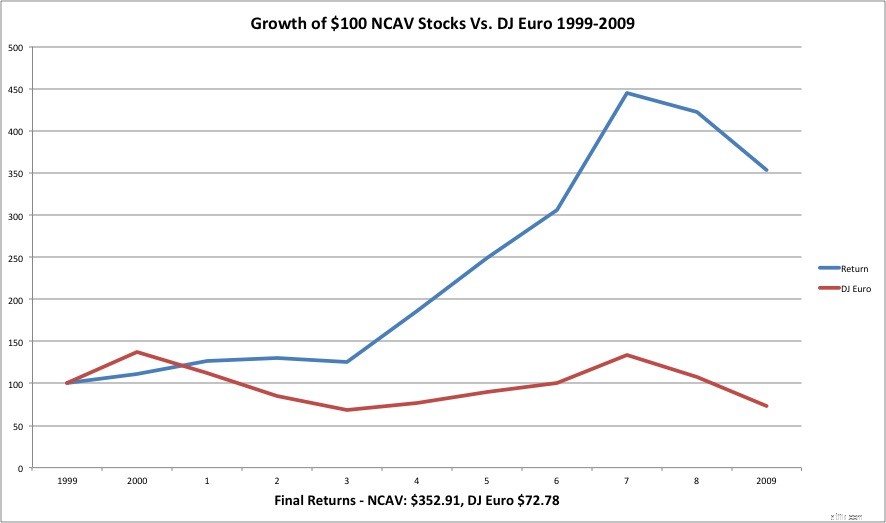

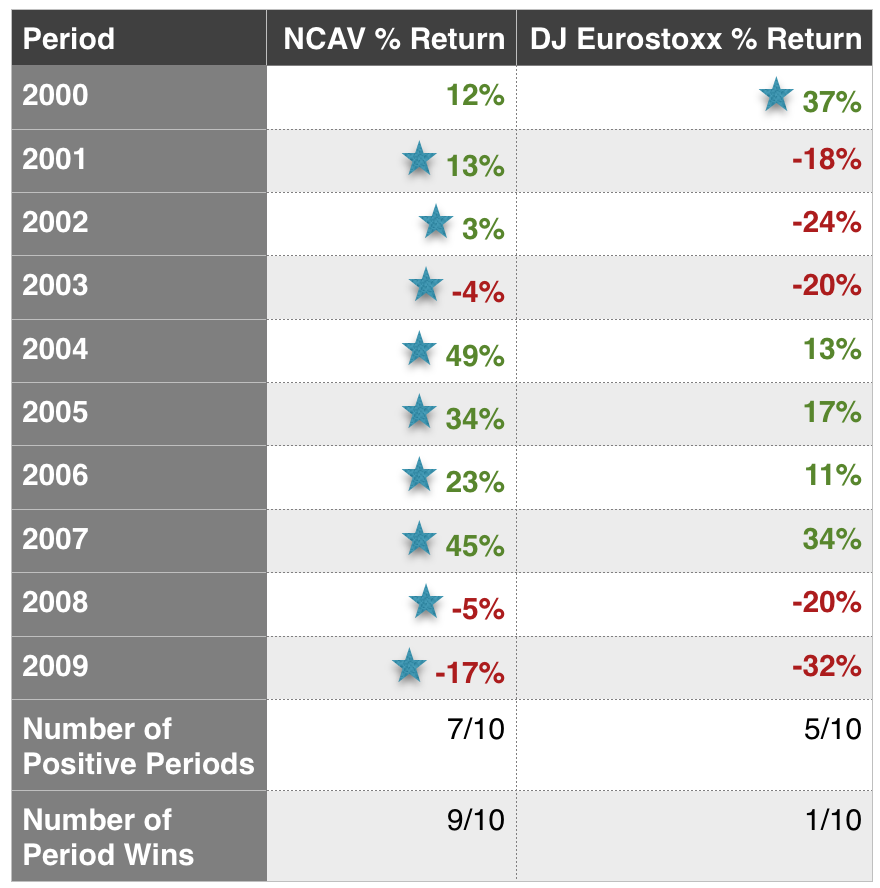

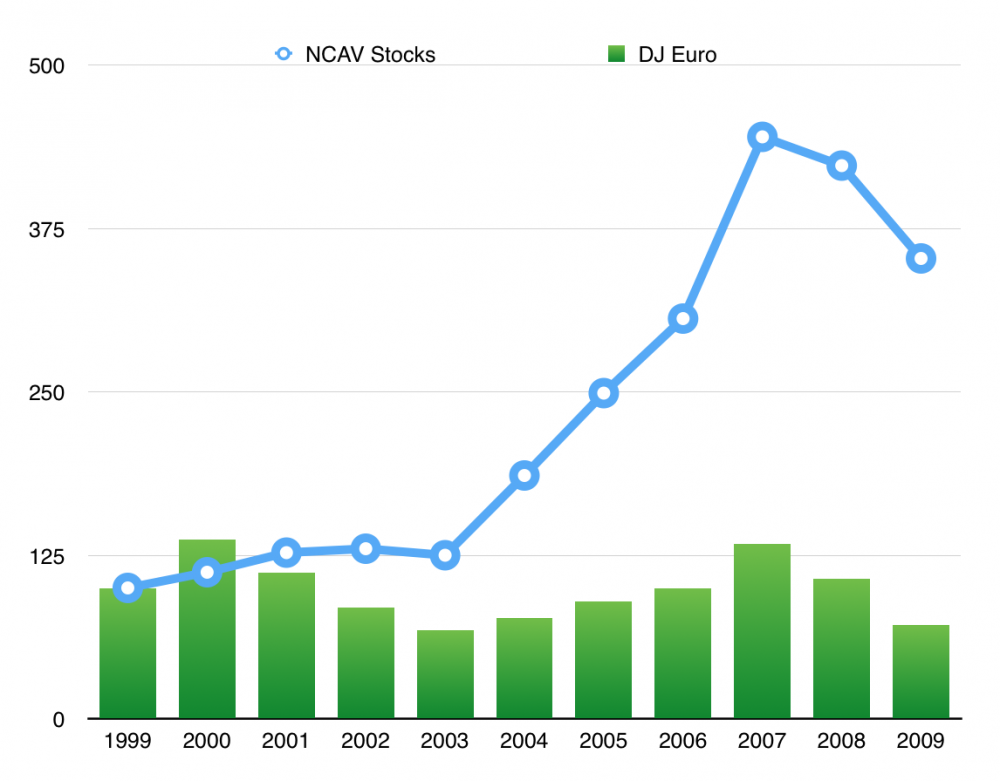

Lad os se på disse langsigtede afkast, som vist i papiret, "Studying Different Systematic Value Investing Strategies ,” af Philip Vanstraceele og Luc Allaeys:

Som du kan se, klarer netnet sig bedre på 9 ud af 10 år og lider kun i 3 nedgangsperioder.

En investor kunne dog nemt vende disse år til permanente tab, hvis han solgte ud efter markedets fald. Når det kommer til enhver investeringsstrategi, vil du uundgåeligt have gode år og dårlige år, men det er gennemsnittet af alle disse år, der virkelig tæller i slutningen af dagen.

Her ville $1 investeret i starten være blevet til:

…inden udgangen af 2009. Du ville have set en stigning på 350 %, selvom du har været udsat for den største recession gennem de sidste 100 år!

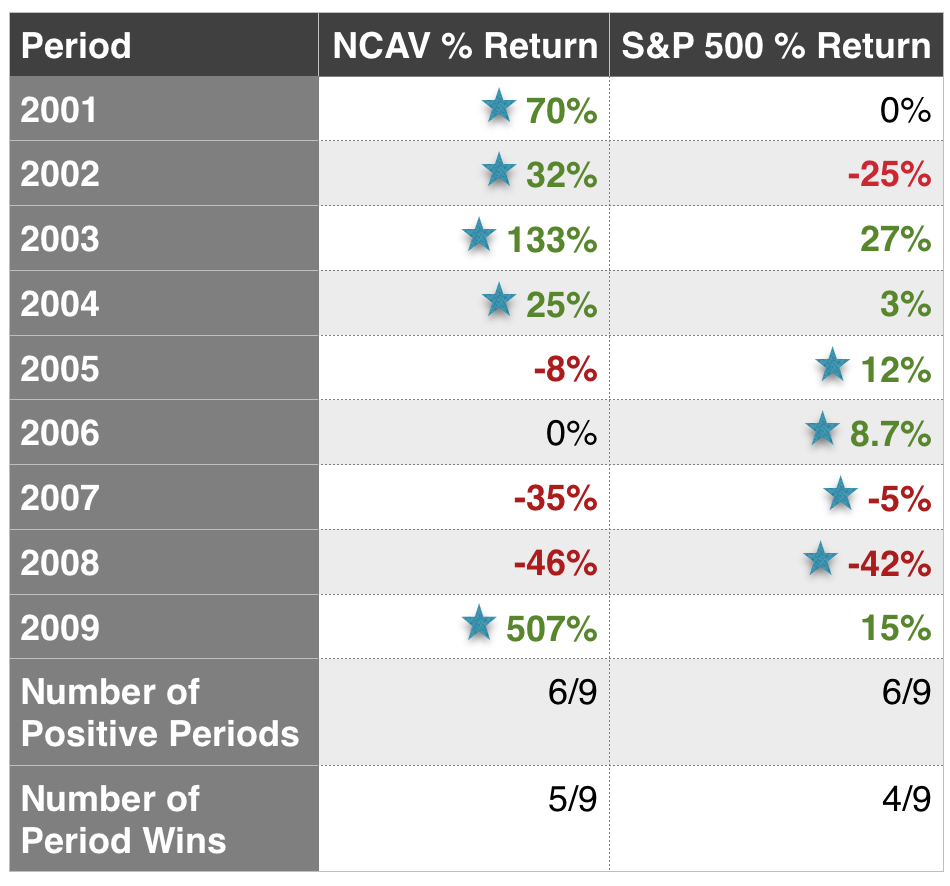

Lad os nu tage et kig på Jae Juns Old School Value NCAV-backtest:

Jaes undersøgelse dækker også de første ti år af 2000'erne, et tumultarisk årti for aktier, der inkluderede den store recession.

Som du kan se, var vejen mere stenet, men den ultimative gevinst er meget større .

Selv med de store fald i 2007 og 2008 ville $1 investeret i nettonet være vokset til $12,81, mens den samme dollar investeret i S&P 500 ville være skrumpet til $0,96!

$1 bliver til...

…på kun 9 år.

Og det er på dette tidspunkt, at jeg er nødt til at nævne en kritisk kendsgerning:temperament ville have gjort hele forskellen i forhold til den strækning fra 2007, 2008. Warren Buffett er enig. Fra hans brev fra 2014,

Det er en konsekvent tilgang, eller at holde kursen over en årrække, der ville have beskyttet en investors ulemper.

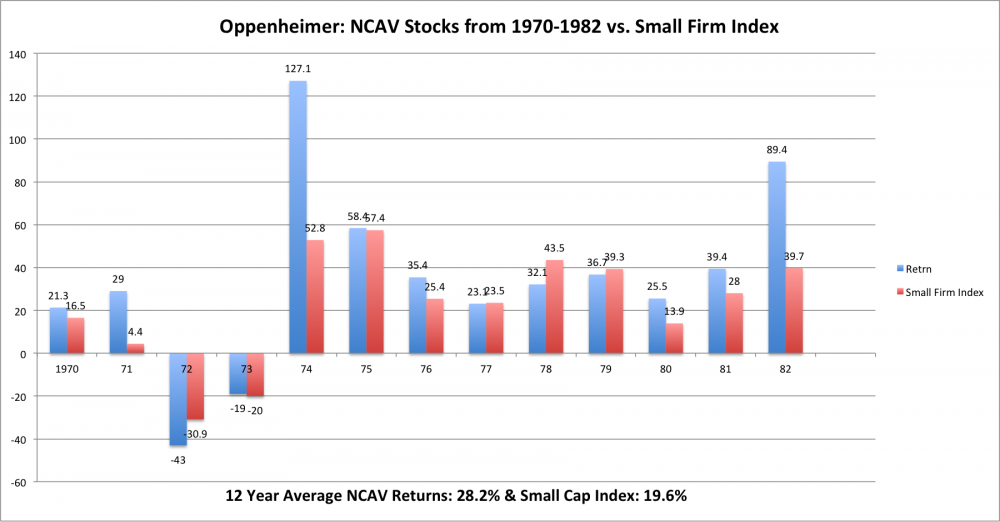

Lad os se på en tidligere undersøgelse, i en bedre periode for aktier generelt. Lad os se på J. Robert Oppenheimers nettoaktieundersøgelse fra 1970 til 1982, Ben Graham's Net Current Asset Values, A Performance Update:

I denne undersøgelse ville netto-aktieinvestorer kun have lidt 2 år i 12 fald, men disse faldår var ret store. Igen, hvis en investor var blevet frustreret og solgt ud efter det andet tab, ville han helt sikkert have gået glip af de raketskibslignende afkast i 1974 og store afkast gennem de resterende 8 år.

I Oppenheimers undersøgelse ville $1 investeret i begyndelsen af 1970 være blevet til...

Netto: $25,92

Små firmaindeks: 10,20 USD

…om 12 år. Det er en CAGR på over 31 %!

Det er denne form for diversificering, både i antallet af aktier i din portefølje og det antal år, du anvender strategien, der garanterer, at din ulempe er beskyttet. Helt ærligt, hvis du ikke har temperamentet til at holde fast i en lovende strategi på lang sigt, så bør du være i en indeksfond og slet ikke vælge aktier.

…men hvis du har evnen til at holde kursen, tilbyder netnet et spektakulært opadrettet potentiale, mens det beskytter din ulempe.

For en god ordens skyld er resultaterne vist her vejledende for afkastet, der tilbydes for vidt diversificerede porteføljer. Så gode som disse resultater er, ved at fokusere på nettoaktier af højeste kvalitet burde du være i stand til at gøre det endnu bedre. Det er, hvad Evan Bleker har valgt at gøre, og det har fungeret ganske godt ved 22,5% årlig CAGR i de sidste 5 år.

Har du også maven til at gøre dette?