Vi kender alle og elsker kraften i udbytteaktier. Disse virksomheder leverer tilbagevendende pengestrømme til investorer, hvilket er en nem mekanisme at udnytte, når det kommer til sammensat vækst - bare geninvestér dit udbytte sammen med dine årlige kapitalindsprøjtninger og voila! Vækst opnået. Sådan lykkedes det Chris Ng at blive millionær - ved at sammensætte udbytte på en disciplineret og systematisk måde.

Jeg havde oprindeligt til hensigt at skrive om de numeriske karakteristika ved en aktie, der giver udbytte (lav volatilitet i indtjening, konsekvente marginer, lang nok historie for begge førstnævnte osv.), men jeg indså, at jeg skulle lave nogle backtesting for at verificere min formodning, ellers ville jeg bare tude.

I stedet vil jeg bruge lidt tid i dag på at gentage nogle fælles kendetegn ved udbytteaktier. Dette er de 4 vigtigste kvalitative kriterier for udbytteaktier.

Når du nedbryder, hvad ejendomsinvesteringsfonde er, er de grundlæggende det perfekte eksempel på, hvad punkt #1 er.

REIT'er er i bund og grund bare en flok ejendomme, der er stablet sammen og lejet ud. Fordi de har skala, har de bedre forhandlingsstyrke til finansierings- og leasingaftaler. Og det kan de udnytte til bedre kundekreds. REIT'er udbetaler også 90 % af indkomsten som udbytte, som i Singapore SLUT IKKE SKATES , så det er faktisk forbandet nyttigt som investor.

Men den bedre pointe ved en REIT er ofte, at den

Så selv i de hårdeste tider er indtægtskilden stadig meget pålidelig (da huslejer ofte er låst fast før tid med 6 måneder-2 år i forvejen afhængigt af virksomhed og størrelse ).

REIT'er leverer også nødvendige tjenester. De fleste virksomheder større end 10-15 personer kræver noget kontorplads. Dette burde være indlysende. Jeg vil ikke komme ind på hvordan eller de forskellige vinkler af svagheder i en REIT, men det er tilstrækkeligt at sige, at du bør tænke på sådanne egenskaber, når du ser på at tilføje en aktie til din portefølje med det rene pengestrømsformål. Den kontante "pipeline" skal være gennemsigtig som dag og pålidelig.

Jeg har her talt længe om vigtigheden af frit cash flow for udbytteinvestorer, så jeg gentager blot målet her for eftertiden.

Din løn =Indtjening

Dit frie cash flow =Din indtjening – regninger – besparelser – månedlige udgifter

Frit cash flow er med andre ord det virkelige "overskud" fra en virksomhed. Ideelt set udbetales udbytte fra frie pengestrømme og ikke finansieret af gæld eller opsparing i en virksomhed.

Hvis en virksomhed begynder at bruge gæld til at betale udbytte, eller begynder at betale fra opsparing, mens de står over for år med tab, vil de meget hurtigt miste evnen til at udbetale udbytte, og virksomheden kan falde i konkurs, som Hyflux gjorde. Undgå virksomheder, der har høje udbetalinger med meget lidt frit cash flow. Disse virksomheder vil ofte falde med at prøve og fejle, og det er bedre slet ikke at være involveret.

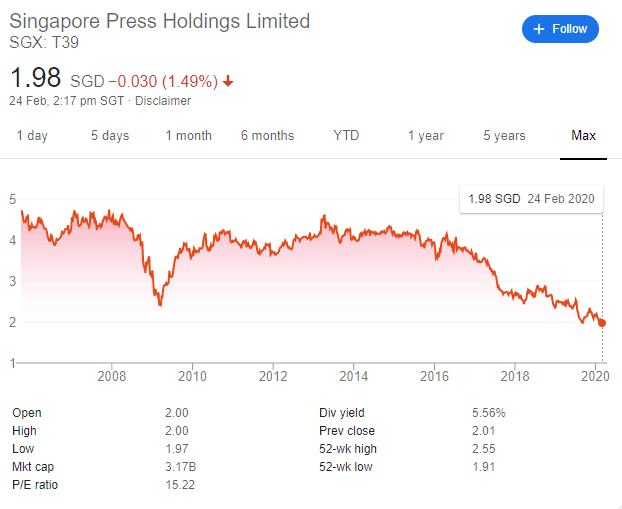

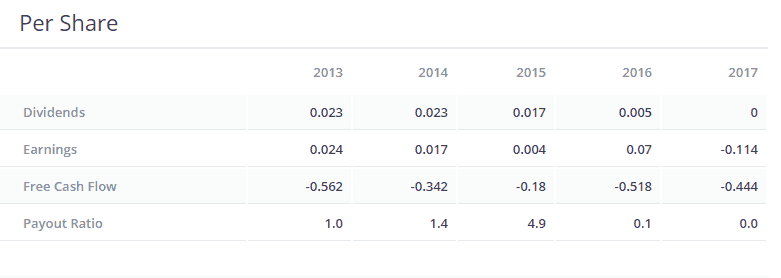

Ting kan ændre sig i en flue. Singapore Press Holdings havde engang monopol i landet. De var landets førende avisdistributør, og de brugte den position til at udnytte annonceindtægterne. Du kunne skrive i rubrikannoncerne og forvente opkald, fordi "du var i aviserne!".

Men det har ændret sig med fremkomsten af Facebook og Google. Uden selv at prøve har de overtaget den enorme mængde annonceindtægter, ikke bare i landet, men i verden. Singapore Press Holdings har lidt siden. Og det afspejles i deres aktiekurs.

Kan de vende sig ud af dette? Måske. Det vil tiden vise.

Men min pointe står fast. At være aktionær i SPH har været et elendigt forslag – udbytte eller ej, du kan ikke lide et aktiekursfald på 50 % og forvente at gå i balance på dine investeringer.

Derfor er punkt #3 særligt vigtigt.

Jeg har tidligere talt om hud i spillet, men i dette tilfælde, lad os bruge det til udbytte. Forestil dig, at du er administrerende direktør i en børsnoteret virksomhed, der trækker løn. Lad os nu sige, at du ejer 65 % af virksomhedens udestående aktier.

Det er et pænt sundt tal, og som en fyr, der ser på din virksomhed, er jeg glad for at bemærke, at du ejer så mange aktier.

Hvordan påvirker dette udbyttet?

Enkel. Hvis ledelsen har en stor position i aktier, bliver udbytte også en form for tilbagevendende kompensation for dem. Jeg gennemgår Hyflux-sagen her ganske, men for eftertidens skyld vil jeg sige det klart.

Hvorfor er dette vigtigt? Fordi ledelsen altid kan berige sig selv ved at presse virksomheden tør ved hjælp af udbytte - derfor vil vi se frit cash flow til udbetalt udbytte.

Bemærk, at jeg ikke siger, at Olivia Lum gjorde dette. Hun er blot én i en lang række af mennesker, der begik de grundlæggende ledelsesfejl:undervurderer projektbehov og overvurderer virksomhedens økonomiske evner til at opretholde store projekter . Det sker i alle virksomheder uanset størrelse, og Hyflux bliver ikke skånet blot fordi den er stor.

Sammenfattende vil vi gerne have, at ledelsen besidder aktier, så de bliver tilskyndet til at betale os (fordi de også ville betale sig selv), men vi bør kombinere at se det med at se det frie cash flow:udbetalt udbytte, så vi kan være sikre på ledelsen er ikke blot at presse virksomheden tør, som og hvordan de ønsker.

Det er det! 4 af hovedkomponenterne tror jeg, at alle udbytteinvestorer skal holde øje med. Vi har en begivenhed på kommende lørdag, hvor vi vil gennemgå nogle af diskussionspunkterne for udbytteinvestorer.

Nærmere bestemt

Dette er nogle af de spørgsmål, vi vil besvare under seminaret. Hvis dette interesserer dig, kan du tilmelde dig en plads her. Sørg for at komme med dine egne spørgsmål.

Hvis ikke, håber jeg, at ovenstående 4 pointer kan hjælpe med at styre dig væk fra elendige udbytteaktier, der sandsynligvis vil sprænge i dit ansigt. Skål.