Dette er del 3 af GoBear Personal Finance Series. Tjek de tidligere dele af vores venner, The Woke Salaryman og SG Budget Babe. Hele serien kan findes her.

Hvis du er født i begyndelsen af det 20. århundrede, er der ingen tvivl om, at du har det bedre end dine forældre, når det kommer til tilgængelige muligheder for at vokse din rigdom.

Alligevel betyder det væld af muligheder, vi har til rådighed for os i dag, også, at vi skal vælge det, der passer os bedst.

Vi adskiller os hver især i vores risikovillighed, vores overbevisning om markedet (ja, det betyder noget), og vi nærmer os derfor markedet på en anden måde. Det er vigtigt for hver enkelt af os at veje og evaluere hver mulighed givet dens fordele/ulemper.

Denne artikel vil klart forklare de forskellige investeringsmuligheder, der er tilgængelige for offentligheden.

Dette er måske den mest hørte mulighed derude. ETF ETF ETF. Det er næsten et blodigt slogan. Men hvad er det? Hvad gør den? Hvordan gribes det an? Og hvad skal du vide og være opmærksom på, da du sætter så mange penge ind?

Lad os finde ud af det.

En børshandlet fond (ETF) er en type værdipapir, der involverer en samling af værdipapirer - såsom aktier - der ofte sporer et underliggende indeks.

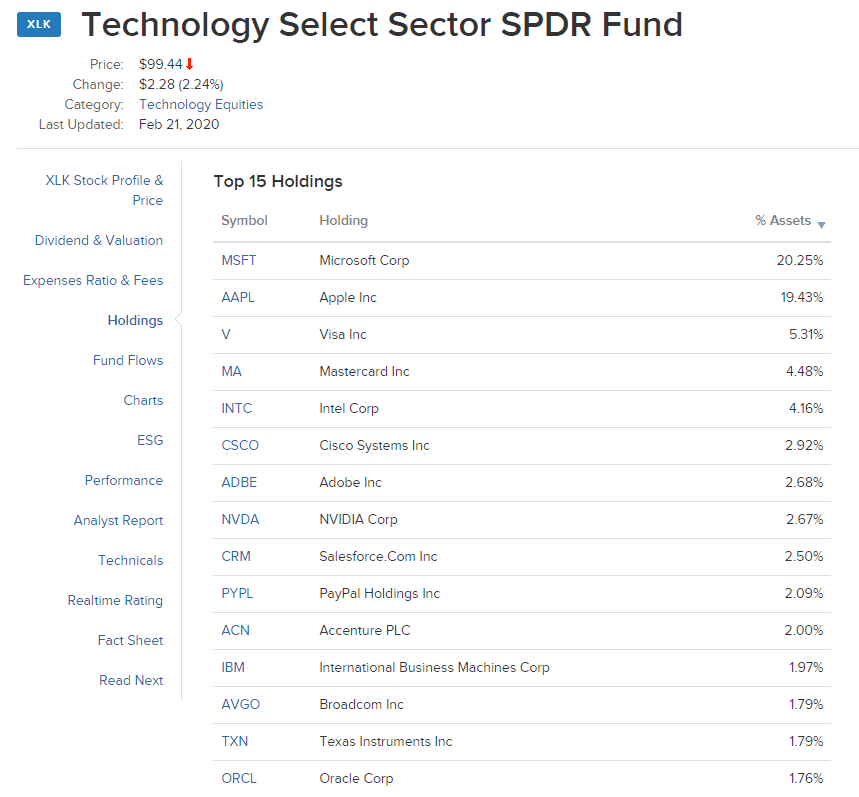

Bemærk, at de kan investere i ethvert tema som ESG eller Energi eller Teknologi eller Biotek. Deres brede mandat er ofte tema/sektor (ESG, Energi, Olie) fokuseret, og derefter fokuseret på at spore de underliggende virksomheder. For eksempel vil en tech ETF omfatte Facebook, Amazon, Microsoft, Netflix, Alphabet.

Et velkendt eksempel er SPDR S&P 500 ETF (SPY), som sporer S&P 500-indekset. ETF'er kan indeholde mange typer investeringer, herunder aktier, råvarer, obligationer eller en blanding af investeringstyper. En børshandlet fond er et omsætteligt værdipapir, hvilket betyder, at det har en tilknyttet pris, der gør det nemt at købe og sælge den.

Den største fordel er diversificering på tværs af den sektor, du vælger, eller diversificering på tværs af markedet og dermed en reduktion af risikoen. Fordi en ETF sporer forskellige virksomheder, reducerer den usystematisk risiko - hvilket betyder, at en enkelt virksomhed eller en enkelt sektor udsletter dine investeringsbeholdninger.

Hvis du har en diversificeret sektordækning, betyder det;

Et sammenbrud i en af sektorerne (worst case scenario her) ville maksimalt udslette 20% af din portefølje. Mens en aktievælger, der valgte den forkerte aktie, ville blive fuldstændig udslettet, hvis han/hun ikke diversificerede på tværs af sådanne positioner. Bemærk, at ETF'er dog ikke ofte diversificerer som ovenfor, men normalt fordeler den sig på tværs af et indeks ved markedsværdivægtning. Det betyder, at jo større en virksomhed er, jo mere besidder indekset af sine aktier. DBS Bank optager for eksempel en stor del af STI'en.

Den største ulempe ved en traditionel ETF kan ses på to måder:

For det første kan detailinvestorer, der f.eks. fuldt ud skyder deres opsparing og investeringer ud i S&P500, være klogt i at forstå udtrykket "det tabte årti", som refererer til et årti af S&P500, hvor der ikke blev opnået noget af nogen værdi. I ti år gik S&P500 stort set slet ikke op.

Se på, hvor linjen ligger ved 2000, og hvor den ligger ved 2010. Der skete ikke meget, og du ville kun have draget fordel af, hvis du geninvesterede dit udbytte aggressivt.

Dette er et af problemerne forbundet med at investere i en ETF, idet du er forpligtet til at gå derhen, hvor skibet sejler, når du først kommer ombord, da du ikke har lov til at styre det.

hvis du er villig til at tage din tænkehætte på i et øjeblik i stedet for at lytte til det enorme ekkokammer af finans, vil du indse, at der er fejl ved enhver strategi. ETF'ens underliggende struktur er en sådan angrebsvinkel.

Den grundlæggende idé bag en ETF er enkel – hvis du ikke kan overgå det afkast, markedet giver, hvorfor så ikke bare købe hele det forbandede marked?

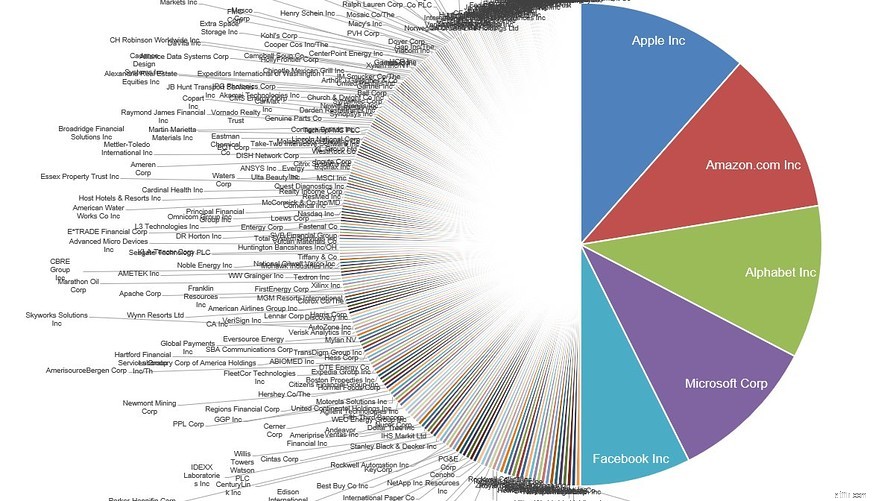

Men selvom ideen er sund, er tilgangen svag. Grundlæggende, som nævnt ovenfor, jo større en virksomhed er, jo mere dominerer den indekset. Se det her.

Dette burde allerede ringe alarmklokker. Den fælles idé er at give hver virksomhed i indekset en lige chance.

Eller endnu bedre.

At give den største vægt til de mindste virksomheder og omvendt vægtning virksomhederne i indekset, således at de mindste virksomheder får de største allokeringer.

Det betyder, at for hver $1.000, du putter ind i indekset, i stedet for at lade $500 gå til de store tech-virksomheder som vist ovenfor, vil det gå til de mindste virksomheder i indekset, fordi det er blevet bevist, at mindre virksomheder klarer sig bedre end større virksomheder i form af absolut afkast over tid. Dette er ellers kendt som small-firm-effekten.

Hvordan ved du, at jeg ikke er fuld af lort?

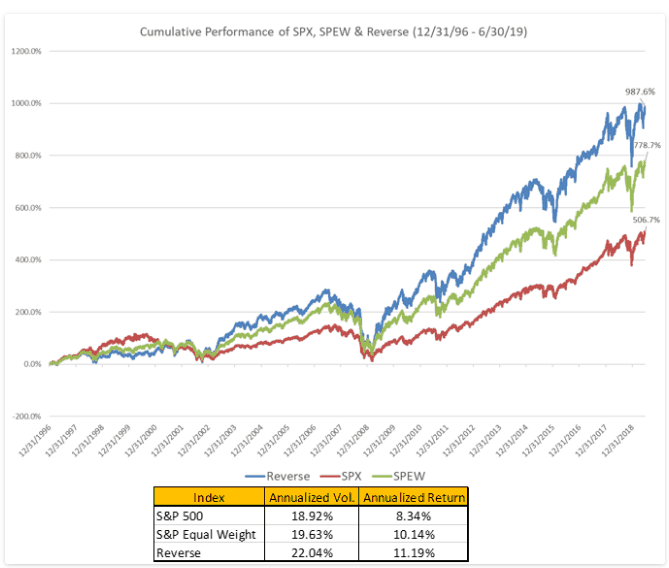

Enkel. Se på dette diagram og se den kumulative præstation for tre personer, der har tre forskellige porteføljer.

Outperformancen af det omvendt vægtede indeks i forhold til S&500 er næsten 3 % om året på årsbasis. Ved udgangen af perioden fra og med 2018 i det mindste (du skal selv grave de seneste data frem), overgik de kumulative afkast fra omvendt vægtning S&P500 987,6 % mod 506,7 %.

At have 9x dine penge og kun 5x dine penge er en stor forskel for blot en anderledes tilgang.

Det er derfor det værd at studere markederne i det mindste en smule i stedet for hjerneløst at dumpe penge ind i ETF'en.

Fordelene ligger i en bred markedstilgang med mere diversificeret risiko, og ulemperne kan neutraliseres ved blot at vælge bedre strukturerede ETF'er. Da egenskaberne ved ETF'erne er bredt diversificerede og tilgangen ret enkel, er dette for det meste for dem, der falder ind under kategorien;

Der er forskellige ting at bemærke omkring risiko i forbindelse med en etf, men for det meste, da dette er for begyndere, vil jeg i stedet bestræbe mig på at fremhæve det største problem. Den største risiko ved enhver ETF er, at den ofte vurderes ud fra dens dækning.

dvs. Den foregiver at gøre noget, som den faktisk ikke gør. Derfor råder jeg altid medlemmer af offentligheden til omhyggeligt at screene, hvad de underliggende beholdninger er.

Tag et omhyggeligt kig på beholdningen af denne:“US Vegan Climate ETF”.

På hvilke måder påstås nogen af disse organisationer at stå bag veganisme? Ingen. Ingen af disse virksomheder er rene "veganske" tilhængere. Jeg er ret sikker på, at Bank of America har mindst én kødbaseret kunde, den understøtter. Den stigende bølge af investorer, der råber på at være involveret i markedet, har fået marketing til at gøre det almindeligt lort med ETF'er.

Pak et pænt navn ind på en masse værdipapirer og sælg det til investorer, der gerne vil have det godt med det, de investerer i, og som ikke rigtig tjekker fondens underliggende beholdning.

Fald ikke for fadæsen. Tjek altid.

Robo-rådgivere er den hotte nye mode, der fejer over fintech-industrien. For det meste systematiske/programmatiske/kvantitative systemer med forudindstillede risikoniveauer og aktivallokeringsregler (baseret på dine risikopræferencer), er robo-rådgivere den nye grænse i investeringsbranchen. Fordi Investopedia pænt har opsummeret dem og har en god hældning, vil jeg simpelthen genposte det, de har nævnt. Og så vil jeg tilføje mine egne to øre.

Fedt, ikke?

Tidligere skulle du betale et menneske for at hjælpe med at styre alt dette for dig. Men virksomheder indså hurtigt, at hvis du kan skrive et sæt handlinger på en masse kode med hensyn til porteføljeallokering ved hjælp af Modern Portfolio Theory til at hjælpe pensionister (defensiv position) kontra nye og unge investorer (aggressive) og med en høj grad af succes , så kunne du i teorien fyre alle dine finansielle rådgivere, spare en masse lønninger og provisioner i omkostninger, give den reducerede omkostning videre til din forbruger og tjene spandevis af penge på samme tid. Ulempen er selvfølgelig, at mere personlige planer bliver langt sværere at implementere ved hjælp af en robot, men det kan med tiden overvindes med forbedrede designlag.

Seedly har også udarbejdet en ultimativ robo-rådgiverguide, som du kan finde her.

Teknisk set bruger ingen robo-rådgivere den samme strategi. De fleste roborådgivere holder sig til deres egen investeringsmetode. Dette skaber for det meste kaos og forvirring, men er også nødvendigt for at skelne en rådgiver fra den næste. Seedly har meget hjælpsomt listet de forskellige robo-rådgivere ned og deres metode til at investere for deres kunder. Jeg vil blot liste nogle her, så du kan få en smagsprøve, og du kan finde resten ved at klikke på dette link.

Min kritik af robo-rådgivere stammer fra det faktum, at ingen person er ens som den næste, og selvom der er mange ligheder i livets mål, kræver det ofte, at der tages forskellige skridt for at nå disse mål.

Du kan ikke putte en sko i en stegepande og forvente at lave et måltid ud af det, og som Buffett sagde, kan du ikke få en baby ved at gøre 9 kvinder gravide. Hastighed, defensivitet, aggressivitet, risikovillighed, gebyrer, porteføljestrukturer/-allokeringer, investeringsmetodologi er alle en del af den enkelte og bør derfor alle være afledt af individet.

Desværre indikerer min trawling af nettet og på tværs af de forskellige robotplatforme ikke nogen af dem, der passer perfekt til mine behov. De fleste mennesker vil være underbetjente, overbetjente eller i nogen grad tjent, men aldrig helt tjent som de skal.

Den gode nyhed for rob-rådgivere er, at de fleste mennesker er villige til at se forbi dette individualiserede problem for nemheds skyld og relativt lave gebyrer. Og over tid, som jeg har nævnt, vil deres evner udvikle sig. Robo-rådgivere for aktiv ledelse er også på vej, men de vil sandsynligvis have brug for mere tid for at blive bevist effektive.

Gør-det-selv-investering er den sidste grænse for investering og er også en af de eneste aktive investeringsgrænser, der er tilbage, der bliver overtrådt af singaporeanere som helhed. På procentbasis har singaporeanere kun 3,875 % af deres samlede aktiver investeret i børsnoterede værdipapirer.

Bortset fra den sjove kendsgerning, er DIY-investering dybest set udvælgelse af aktier/aktiver. For at være præcis er det den systematiske, evidensdrevne proces med individuelle aktier, som detailinvestoren føler, at den bedst kan klare sig bedre end markedet i de kommende år.

Der er forskellige grunde til at gøre DIY-investeringer. Men alle kommer grundlæggende fra ét enkelt mandat.

DIY-investorer tror på, at de gennem dygtighed, held eller en kombination af det kan slå markedets afkast.

I sagens natur er gør-det-selv-investorer de tøsesønner, der tøver, handler og tror på deres egen evne til at analysere, købe og sælge virksomheder, værdipapirer eller andre derivater på en måde, der slår markedet.

Dette er ikke i sig selv overraskende. Der er masser af information og data, der beviser, at det kan lade sig gøre og er blevet gjort af forskellige mennesker. Jeg vil nu gå ind i de forskellige stilarter.

I store træk;

Værdi –> Af alle ovenstående er jeg mere en værdiinvestor. For at være præcis, er jeg mere dyb værdi. Jeg leder efter virksomheder, der handler under $100-$300 millioner (hvor store drenge ikke rigtig kan spille) og finder virksomheder, der er massivt undervurderede sammenlignet med de aktiver, de har, og de forpligtelser, de skylder. Så køber jeg dem i løs vægt og holder dem i 3 år mere eller mindre. Det meste af tiden vil de have nogle sektorproblemer. Skibsfart, uran, olie, energi, de fleste af disse steder har været lorte sektorer, der skal investeres i det sidste årti på grund af overudbud og nemme penge, og som en konsekvens er det her, deres værdier er skredet så langt ned, at det næsten er blevet komisk. .

Vækstinvestering –> mere til de mennesker, der vil sejle med raketskibe til toppen. Men som altid er der ingen garanti for, at en virksomheds konkurrencefordel ikke bliver udhulet, efterhånden som den udvider sig. Voksende virksomheder har også deres egne problemer. Men som Microsoft, Facebook, Netflix, Alphabet og Amazons aktionærer kan bevidne, når disse virksomheder starter, sparker de virkelig en masse røv, og drengen føler du dig virkelig smart som en vækstinvestor.

Som en sidebemærkning fokuserer vores faktorbaserede investeringskursus på værdi/vækst i de fjerne ender. Vi køber dybt undervurderede virksomheder og hypervækstvirksomheder. Periode. Intet andet. Nå, for nylig har vi købt muligheder, fordi vi er ved at blive rigtig spændte på, hvad der kommer, men det er en anden dag.

Udbytte -> For det meste vokser disse virksomheder ikke meget, og de er ikke dybt undervurderet. Hvad de er, er for det meste modne, store virksomheder, med en godt forankret forretning, der tjener et direkte behov med gentagne forretninger. REITs er et simpelt eksempel. Som et resultat af deres forretning har de råd til at udbetale regelmæssigt udbytte, som, hvis du geninvesterer over en periode, vil snebold ret godt. Chris Ng har udnyttet dette faktum til at blive millionær. Han er et levende bevis på, at du ikke altid behøver at købe værdi-/vækstaktier.

Kvantitativ -> Dette er mere for folk, der er matematisk tilbøjelige. Generelt er der ingen kompleks matematik her, men forholdet mellem forskellige aktivklasser spiller ind. Denne video af milliardæren ray dalio er lærerig.

Der er ikke en gratis frokost i denne verden, så jeg vil tage chancen her for at identificere, hvordan du bliver rodet med nogen af investeringsstilene.

Værdi -> Du køber en billig aktie, der bliver billig, og du tager fejl i analysen af et problem, der bliver løst. Faktisk bliver det ikke ordnet med tiden, og virksomheden dør. Dine investeringer går mod nul.

Vækst -> Du betaler for væksten, og det sker aldrig. Aktiekursen dykker ned fra en klippe. Du kommer dig aldrig. Næste bedre spiller tak.

Udbytte -> Den såkaldte modne virksomhed begynder at miste forretning og dermed indtægt. Udbyttet løber af til et stop, og selskabet begynder at bløde. Når først udbyttet bliver skåret ned, har priserne en tendens til at falde. Du kan spise tabet eller komme videre.

Kvantitativ -> Aktivallokeringer er sat af volatilitetsniveauer på tværs af flere aktivklasser med håbet om, at korrelationen aldrig rammer 1. Hvis det gør som i GFC, og du ikke reagerer hurtigt nok, bliver du alligevel knust. Det er af denne grund, at vi dagligt overvåger porteføljens adfærd. Mere avancerede praktiserende læger kan lag i stop tab for at udløse og beskytte ulemper, selv mens de sover.

Jeg vil nævne nogle bøger, som detailinvestorer ville have bedst af at læse, lære og anvende. Jeg kan forsikre dig om, at ansøgningen er meget sværere end at afslutte bogen. Men du vil i det mindste have en forståelse af, hvad der virker, før du investerer hårdt tjente penge.

Når du har læst bøgerne, vil du begynde at se et mønster dukke op. Der er statistikker på markedet om visse virksomheder, der har forklaringskraft på, hvorfor nogle investorer tjener penge, og andre ikke gør.

Også inden jeg glemmer det.

Lektionerne i hans breve er tidløse, og ærligt talt vil de ikke blive hentet fra en bog. Læs det, før du investerer en enkelt øre, og du vil være langt bedre stillet for det end uden det.

Jeg håber, at dette har været informativt for dig, når du åbner dine øjne for de mange forskellige muligheder, der er tilgængelige for ophobning af rigdom. Der er en hel del, jeg bevidst har udeladt i håbet om at holde denne artikel i en læsbar størrelse.

Jeg opfordrer dig på det kraftigste til at opdage og udforske de muligheder, du har til rådighed for dig, og i det mindste prøve hvert investeringsmiddel i mindst et år eller to med små beløb.

Ligesom smagen af mad, kan erfaringerne med at investere ikke optjenes med dine øjne. Det kan kun opleves med små pengebeløb, før du virkelig er i stand til at fortælle, hvilken slags person du er, og hvilken slags risikotolerancer du har. Ligesom en kontaktsport kan investering være sjovt, udfordrende, blodigt og direkte udmattende på de bedste tidspunkter.

Prøv det selv først. Beslut hvilken mulighed senere.

Dette er del 3 af GoBear Personal Finance Series. Tjek de tidligere dele af vores venner, The Woke Salaryman og SG Budget Babe. Hele serien kan findes her.

Der er også en personlig økonomiquiz, som du kan stå for at vinde præmier i lodtrækningen – Apple AirPods og NTUC-kuponer! Tag quizzen her!