Den 25. februar 2020 førte BreadTalk Groups grundlægger George Quek et konsortium til at lancere et privatiseringstilbud for hans virksomhed til S$0,77 pr. aktie .

BreadTalks aktier er blevet standset siden fredag, og tilbuddet markerer en præmie på 19,4 % i forhold til den sidst handlede kurs på 64,5 cent tidligere den 24. februar.

Engang hyldet som en succesrig hjemmedyrket virksomhed til at ekspandere ud over Singapores kyster, vil BreadTalks foreslåede afnotering uden tvivl være 'betagende' for mange investorer. Hvis privatiseringen går igennem, vil BreadTalk slutte sig til andre få velkendte Singapore-virksomheder, som valgte at afnotere i SGX, såsom Eu Yan Sang, Osim og Cityneon.

Bortset fra det, vil jeg fremlægge mit synspunkt om dette afnoteringstilbud.

Virksomheden, dets datterselskaber og associerede virksomheder (samlet "Koncernen") er en global fødevare- og drikkevare- ("F&B") livsstilsgruppe, der administrerer 13 forskellige F&B-mærker med tæt på 1.000 forretninger i 16 lande, støttet af en global stab. styrke på 7.000.

Deres ikoniske mærker er kategoriseret under 4 hoveddivisioner som vist nedenfor:

Tilbuddet er lavet gennem et særligt formål kaldet BTG Holding, og det har tilbudt at betale S$0,77 for hver andel af BreadTalk, som de ikke allerede ejer.

Konsortiets partnere ejer i øjeblikket 70,53 % af aktierne i fødevare- og drikkevarevirksomheden gennem følgende medlemmer:

(i) Dr. George Quek Meng Tong ("GQ"), Katherine Lee Lih Leng ("KL"), Square Investment Pte. Ltd. ("Square" og sammen med GQ og KL "Medstifterne") og Piece Investment Pte. Ltd. ("Piece"), som er et køretøj til særlige formål etableret af GQ og KL; en

(ii) Primacy Investment Limited ("Primacy") og et direkte helejet datterselskab af Primacy, Minor BT Holding (Singapore) Pte. Ltd. ("Minor BT").

Tilbudsmeddelelsen angav 4 grunde til begrundelsen bag BreadTalks tilbud om afnotering (forenklet med mine egne ord):

1) Fantastisk Premium. Udbudsprisen giver en opside på 19,4 procent i forhold til lukkekursen per aktie på 0,645 S$, før meddelelsen blev offentliggjort. Det repræsenterer også en præmie på ca. 25,0 procent i forhold til den volumenvægtede gennemsnitspris ("VWAP") pr. Aktie for 6-måneders perioden frem til og med 21. februar 2020.

2) Større ledelsesfleksibilitet. Konsortiet mener, at privatisering af virksomheden vil give dem mere fleksibilitet til

3) Gem vedligeholdelsesomkostninger for listestatus. I tilfælde af at virksomheden bliver afnoteret, kan den spare på relaterede overholdelse og tilknyttede udgifter for at opretholde en børsnoteret status. Besparelserne kan så kanaliseres korrekt til at styrke virksomhedens forretningsdrift.

4) Ingen nødvendighed for adgang til aktiekapitalmarkeder. BreadTalk har ikke udnyttet aktiemarkederne (tænk rettighedsudstedelser) for at rejse kapital i de sidste 10 år og vil sandsynligvis ikke gøre det inden for en overskuelig fremtid. Derfor mener virksomheden, at det ikke er nødvendigt at opretholde en offentlig notering.

Men disse er meget skabeloner til afnotering. De fleste virksomheder bruger tætte varianter af disse, så det er ikke så nyttigt.

Jeg kender ikke den egentlige årsag, men jeg spekulerer i, at virksomheden ikke har gjort det så godt, som han ønskede.

Det kan være tilfældigt, men CEO, CFO og CIO er alle blevet ændret siden august 2019.

Selvom den administrerende direktør trak sig med henvisning til helbredsmæssige og personlige årsager, vil vi aldrig vide, om det er den egentlige årsag som outsider.

Min sjette sans fortæller mig, at det skal have noget at gøre med præstationen, som er blevet forværret.

I sin seneste meddelelse om resultatet for FY2019 lavede BreadTalk et nettotab på 5,24 millioner S$ for året, der sluttede den 31. december 2019, mod et overskud, der kan tilskrives aktionærer, på 15,19 millioner S$ for et år siden.

| Tal i ‘000 | FY2015 | FY2016 | FY2017 | FY2018 | FY2019 |

| Omsætning | 624.149 | 614.995 | 599.747 | 609.796 | 664.930 |

| Bruttofortjeneste | 328.813 | 337.487 | 333.282 | 343.146 | 369.503 |

| Renteomkostninger | (5.322) | (5.931) | (5.420) | (9.206) | (22.070) |

| Fortjeneste, der kan henføres til aktionærerne | 7.602 | 11.436 | 21.848 | 15.191 | (5.245) |

Med henvisning til tabellen ovenfor kan vi se, at den samlede omsætning og bruttofortjeneste er gået lidt ned ad bakke siden 2017, som den tidligere administrerende direktør var ansvarlig for.

Ved dybere gravearbejde kan BreadTalks lavere fortjeneste tilskrives 2 hovedårsager:

Hvilket bringer os til BreadTalks finansielle stilling:

Ser man på ovenstående diagram, er virksomhedens finansielle stilling (sort linje markerer nettogælden) blevet forværret med en alarmerende hastighed. Dens nettogæld steg med mere end 300 % fra S$61 millioner i FY2016 til S$189 millioner i FY2019.

I betragtning af hvor længe omsætningen og overskuddet er gået ned ad bakke, er George Quek som storaktionær og grundlægger af BreadTalk nødt til at gøre noget!

Køb lavt og sælg højt. Insidere vil altid foretrække at børsintroducere under et bull run og afnotere i dårlige tider.

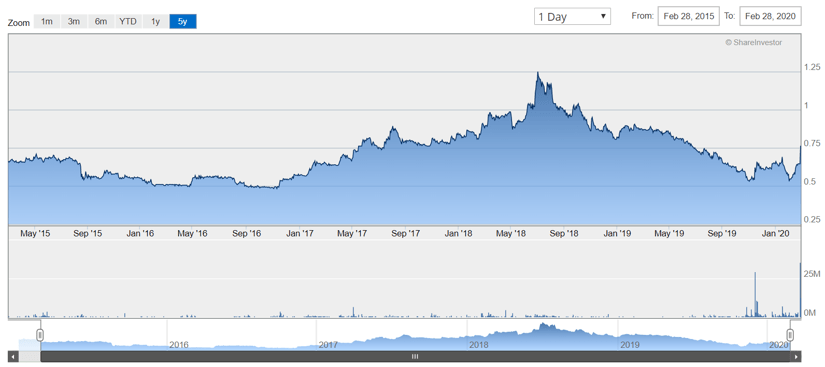

BreadTalk aktiekurs har varieret mellem S$0,50 til så høj som S$1,25.

Et tilbud på 0,77 S$ er en anstændig pris for at købe hele virksomheden tilbage fra andre aktionærer.

Det er en pris, som jeg tror kan trække igennem, da investorer, der købte BreadTalks aktier før august 2019, ville have opnået overskud. Kun aktionærer, der købte mellem maj 2017 og juni 2019, ville have nogle tab, hvis tilbuddet går igennem til S$0,77.

Med 70,53 % ejerskab burde Tilbudsgiver være i stand til at få accepter nok til at krydse 90 %-grænsen.

Det bedste tidspunkt at købe en virksomhed tilbage på er, når resultaterne ikke er gode, aktiekurserne er lave og udsigterne er dårlige. BreadTalk er tilfældigvis i dette søde sted.

Udsigterne er dårlige på grund af Covid-19-påvirkningen samt afmatningen i Kina.

George Quek skal have tillid til at pleje BreadTalk tilbage til sundhed og derfor dette tilbud. Men det vil sandsynligvis tage noget tid at lukke underperformerende filialer for at presse overskuddet op og nedbringe sin gæld i overensstemmelse hermed.

Jeg mener, at tilbuddet har en høj chance for at gå igennem på grund af det høje ejerskabsniveau, og det er en anstændig pris, der tilbydes i en periode med dårlige markedsforhold og et hav af dårlige nyheder.

En måde at trøste dig selv på er, at denne tilbudspris er en kontant exit-mulighed for dig til at realisere hele din investering til en præmie i forhold til de gældende markedspriser. Med mange andre aktier, der falder som druer, kan du føle dig bedre til at rotere til andre aktier med bedre fundamentals end at holde fast i BreadTalk, som stadig forsøger at finde vej ud af sin hjulspor.

Når det er sagt, har aktionærerne i ethvert afnoteringstilbud råd til at være tålmodige og overvåge den sats, som aktierne er blevet indsamlet af tilbudsgiveren. Aktionærer kan beslutte at sælge aktierne, da tilbudsgiveren er tættere på 90 procent-grænsen.

Og mange aktionærer beklager, om de skal købe det nu til den sidste lukkekurs på 0,76 S$. Jeg synes personligt, at det er for sent at deltage i festen nu, da der kun er en sølle gevinst på 1,3 % af tilbudsprisen, og du skal stadig vente et par måneder, før tilbuddet også udbetales kontant.

Alt i alt håber jeg, at artiklen vil hjælpe dig med at forstå BreadTalk S$0,77-tilbuddet bedre.

P.S. Jeg siger min mening og anbefaler ingen handling. Jeg har ingen aktier i BreadTalk.

Deltag i denne gratis session, hvis du vil lære mere om aktieinvestering.