Til at begynde med, hvorfor jeg skriver dette stykke, skal jeg først forklare dets tilblivelse.

Det begyndte, da vi viste udbytteposterne for Christopher Ng Wai Chung, vores tidlige pensioneringsmesterklassetræner.

Det satte selvfølgelig nogle tunger til at logre.

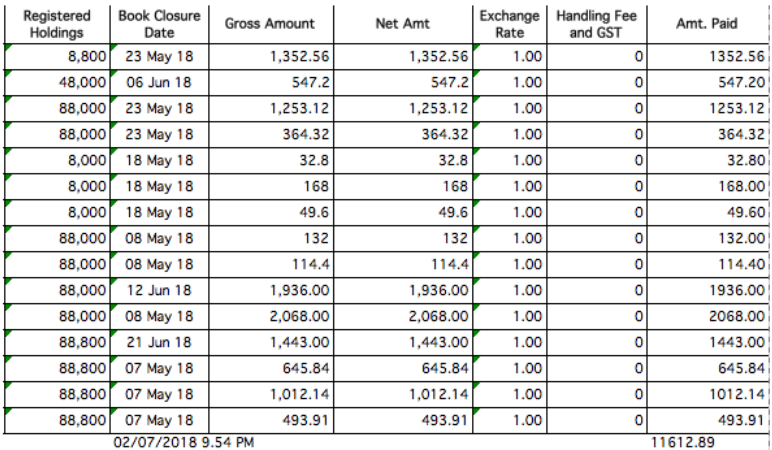

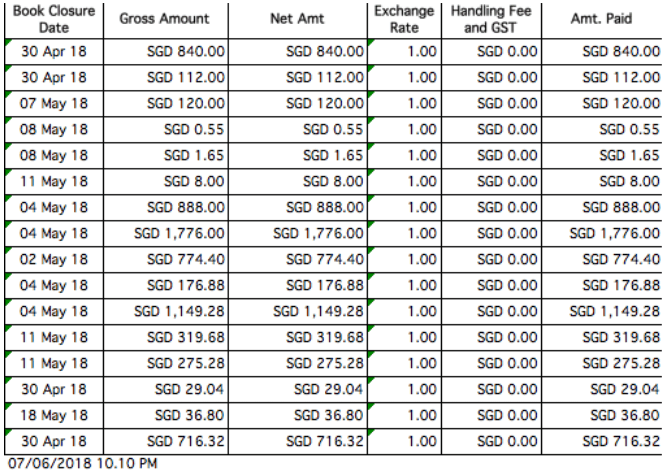

Svaret på de første qns er indlejret her. Bemærk, at det viser et ikke-gearet beløb. Hvis det er gearet, fordobles modtaget udbytte.

Og svaret på 2. spørgsmål er et fast og rungende JA.

Det tager millioner af dollars at generere titusindvis om måneden. Eller i ovenstående tilfælde med gearede afkast, tager det omkring $677.000.

Hvilket bringer mig til det næste spørgsmål i dit sind.

Først og fremmest, hold op her.

Jeg har aldrig nogensinde nævnt, at du vil være i stand til at gøre dette lige fra hånden. Vi har altid været konsekvente i at fortælle folk, at du skal være i stand til at "tahan" 8-10 års udbytteinvestering.

Det betyder, at du skal kunne holde omkring et årti uden at røre ved dit udbytte, der strømmer ud fra din portefølje. Hver dollar skal tilbage i porteføljen, så du kan kickstarte den sammensatte snebold.

Hvad? Troede du, at du bare tilfældigt kunne sidde og pludselig få 10.000 dollars ind på din konto hver måned, fordi du brugte en hemmelig kungfu-sauce på aktiemarkederne?

Jeg ville forvente, at singaporeanere ved bedre – vi er for gadekloge til det lort.

Nej ikke rigtigt.

10 år er egentlig ikke så lang tid.

Nej. Jeg ved, du blinker og kalder mig skør. Men tænk tilbage for 10 år siden fra nu.

Hvor var du?

Har du det bedre nu end for 10 år siden?

For mig er mine forhold for ti år siden noget, jeg kan huske meget tydeligt – jeg var en røv student, der arbejdede på to job og forsøgte desperat at holde sig oven vande.

Men bortset fra den klarhed, hvormed jeg kan huske min fortid, føler jeg også tydeligt, at de sidste 10 år føles...som om det gik på et øjeblik.

Det føltes hurtigt.

Virkelig, skræmmende, let panikfremkaldende hurtigt.

Vores meget menneskelige sind, ser du, er ikke skabt til at kunne tænke langt ud.

De færreste blandt os forestiller os tingene på den måde. Men når vi ser tilbage, ser vi meget tydeligere.

Vi er i stand til at se med meget større klarhed i bakspejlet, hvor vi er, hvad vi har gjort, hvordan vi går her.

Der er en grund til, at bagklogskab er 20/20.

Spørgsmålet er derfor på dette tidspunkt, hvad du vil gøre nu at ændre, hvor du er ti år fra nu.

Jeg er meget villig til at satse for ti år siden, at I alle sammen ville have gjort næsten hvad som helst for at kunne have 60.000 USD (uden gearing) - 120.000 USD (gearet) penge, der kommer ind på din bankkonto hvert år .

Hvis jeg gik tilbage i tiden og tilbød dig en strategi, en tilgang som du skulle tage i det næste årti for at nå dette mål, om at nå $60k-$120ka år, kan jeg vædde på, at 8-9 ud af hver 10 personer ville have taget det.

Så hvorfor tager de det ikke nu? Skyld skylden på den menneskelige psyke. Skyld skylden på manglen fremadrettet tænkning. Skyld skylden på, hvad du vil.

Alt, hvad jeg ved, er, at 10 år fra nu, vil jeg ikke se tilbage og ønske, at jeg havde gjort noget anderledes. Om ti år vil jeg ikke fortryde, at jeg kunne have gjort noget anderledes.

Dette er blot en prøvestrategi i sin rå form, som vi har forfinet meget mere til Early Retirement Masterclass.

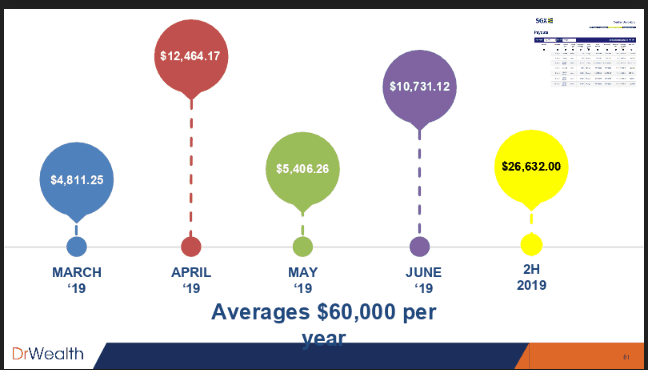

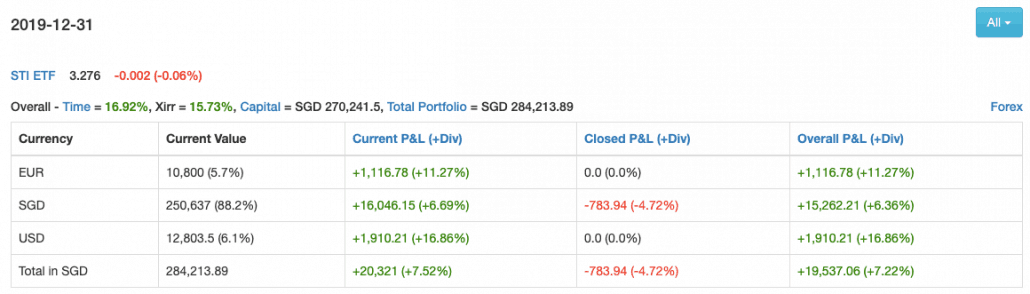

Er det alle tal?

INGEN. Vi har faktiske resultater lige NU.

Bemærk, at 15,73 % er ikke-gearet . Fordi vi kan presse risikoen til en mindre værdi, og fordi vi har lavere beta, har vi råd til at geare vores portefølje til det dobbelte af størrelsen og høste højere afkast.

Med andre ord, gearet er vores reelle afkast faktisk 27,96 % for året 2019. Langt over STI's 9,4 % i 2019.

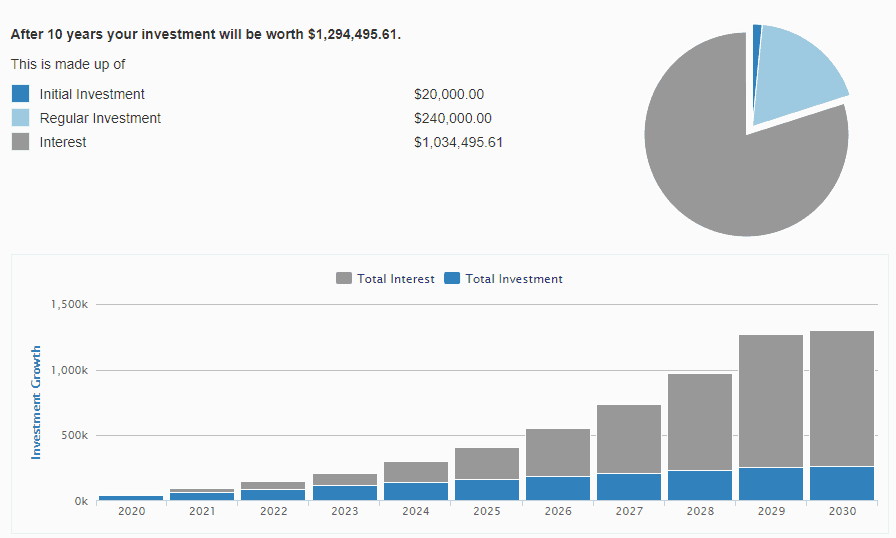

Hvis vi tager dette for pålydende, har du om 10 år

Ved 9 % udbytte for 1.294.495,61 USD , vil du have 116.504,60 USD om året i udbytte eller omkring 9.708 USD om måneden.

Ikke helt $10k men tæt på. Tilføj endnu et år, og du er sandsynligvis der.

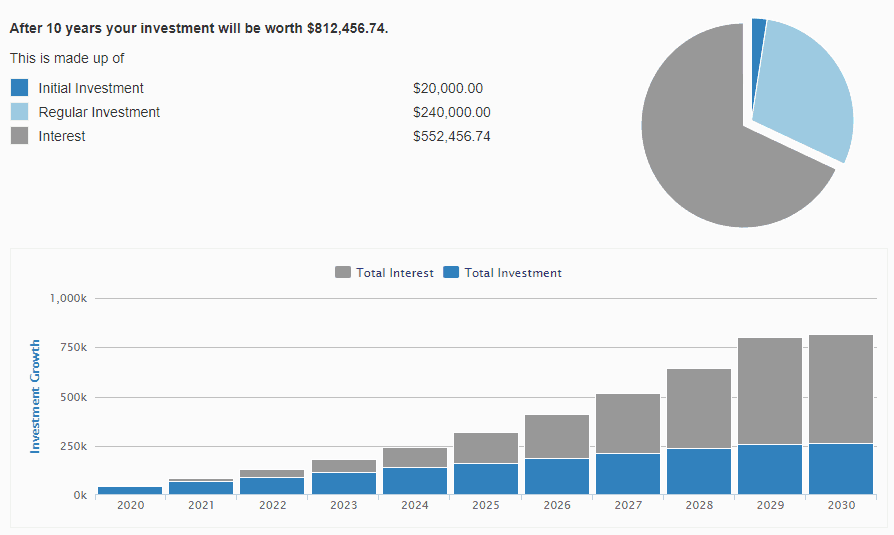

Men hvordan ser det ud, hvis vi justerer til en mere konservativ værdi, f.eks. 20 % om året, i de næste 10 år, med en startkapital på 20.000 USD og indskyder 2.000 USD ekstra hver måned, efterhånden som du modtager din løn?

Til $812, 456,74 og til 9 % afkast (vores nuværende gearede porteføljeafkast ), det er $73.121 om året. Eller omkring $6k om måneden.

Kan vi altid præstere 20 % om året?

Det tror jeg ikke. Men jeg har barberet mig ned fra 27,96% det seneste år.

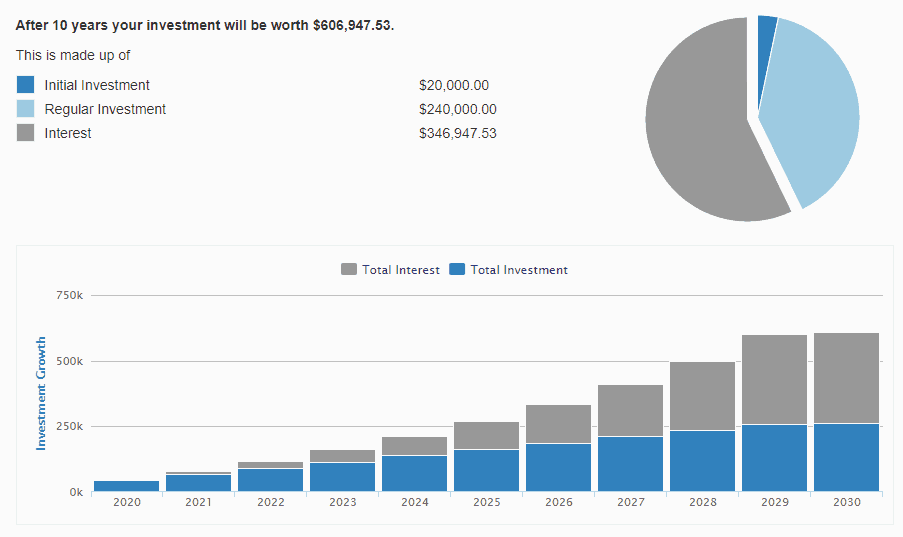

Hvad hvis vi antager et worst case scenario og kun gør 15 % selv efter gearing?

Okay. Det er 606.947,53 USD.

9 % udbytte =54.625,27 USD eller omkring 4.552 USD om måneden.

Mere end nok til, at de fleste kan sige deres job op.

Jeg vil klart sige det her. Strategier findes.

De eksisterer for, at den gennemsnitlige detailinvestor kan klare sig godt.

De to største grunde til, at de fleste investorer fejler, er fordi;

Med andre ord fejler folk, fordi de lader deres meget menneskelige tilbøjeligheder svigte dem.

Folk fejler, fordi de ikke er disciplinerede. Folk fejler, fordi de nærmer sig et emne eller område uden forskning. De laver ikke deres lektier.

Denne adfærd – jeg vil være ærlig – forvirrede lortet ud af mig.

De fleste af jer, der læser dette, ville:

I et stykke tid ... kunne jeg ikke finde ud af det.

Jeg kunne bare ikke...

Men så holdt jeg op med at have forventninger til folk og besluttede at samle det, jeg så på i det virkelige liv.

Ovenstående er hvad jeg troede var sandt.

Det viser sig faktisk, at de fleste faktisk gør det

Så du kan se, at have et forspring på markederne handler ikke om smart.

Der findes kanter på markederne, fordi de fleste mennesker er inkonsekvente, dårligt disciplinerede og undlader at tilpasse deres adfærd i det lange løb. Dette forklarer, hvorfor et flertal af befolkningen aldrig nogensinde vil opnå investeringsstorhed i deres liv. Og ikke fordi de ikke var kloge nok eller hurtige nok eller manglede fordelen, eller manglede noget, men fordi de fleste mennesker i løbet af deres liv, alene, i et vakuum aldrig vil være i stand til at tilpasse deres adfærd til en positiv skævhed.

Kort sagt, fornuftig, ikke-emotionel,

Vores førtidspensionsmasterclass er beregnet til at justere det. Vi leverer strategien. Detaljerne. Know-howen. Ja. Vi har alt det.

Men et engangs-stop-gab-mål for viden vil ikke hjælpe folk med at tilpasse deres adfærd i det lange løb.

En stamme af ensindede individer, der bekymrer sig om deres egen rigdom, vil hjælpe dig med at justere din adfærd. Hvis du er i en gruppe mennesker, der hver dag bekymrer sig om deres rigdom, vil du også.

Det er den reelle værdi af vores kursus.

Find ud af, hvordan du udvikler nye udbytteinvesteringsstrategier til førtidspension i denne artikel.