2020 kan være et af de værste år til at starte med. For det første har vi COVID-19, og nu har vi et pludseligt nedbrud i olieprisen med> 20 % på en dag. Hvad sker der? Hvad skal jeg gøre?

Verdens produktion er allerede gået ned på grund af COVID-19, da arbejdere er i karantæne. Efterspørgslen er lav, og derfor er det fornuftigt at skære ned i olieproduktionen for at holde oliepriserne stabile. OPEC og dets allierede formåede dog ikke at nå til enighed om produktionsnedskæringer på mødet i sidste uge. OPEC-allierede, Rusland, nægtede også at gå med til den foreslåede yderligere produktionsreduktion. Saudi-Arabien annoncerede efterfølgende massive rabatter til sine officielle salgspriser for april, hvilket indledte en priskrig. Overudbuddet på olieproduktionen får olieprisen til at tanke.

Teoretisk set burde lav oliepris hjælpe med økonomisk vækst, da olie er en hovedkilde til energi, der driver verdens produktion. Lav oliepris fører til billigere produktion samt lavere inflation, og forbrugerne vil have højere købekraft til andet forbrug. Dog vil virksomheder og ansatte i olie- og gasindustrien helt sikkert blive hårdt ramt, da der vil være tab af kontrakter, lavere overskudsgrad og nedskæringer. Nogle virksomheder kan endda kollapse, hvis olieprisen forbliver lav i en længere periode. Hvis mange olieselskaber begynder at misligholde deres lån, vil det påvirke de andre leverandører og kreditorer som banker. Det vil starte dominoeffekten i hele økonomien.

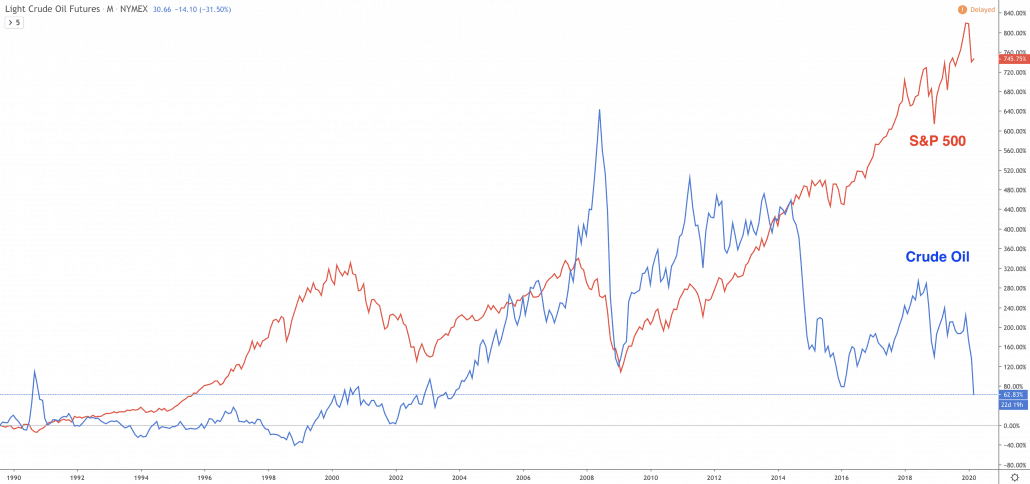

Aktieinvestorer ser dette som et første tegn på problemer og forventer, at flere dårlige nyheder vil udfolde sig. Det pludselige oliepriskrak er bestemt en begivenhed, som ingen har forudset, også kaldet en sort svanebegivenhed. Kortsigtede aktiemarkeder vil have mere volatilitet og vil helt sikkert se dårligt ud. Der er dog ingen direkte langsigtet sammenhæng mellem oliepris og aktiekurs, fordi der er for mange faktorer, der vil påvirke aktiemarkedet. Vi kan ikke rigtig tegne nogen sammenhæng mellem de to aktiver.

Jeg er ved at forberede min anden runde af kapital til at investere under dette fald. Jeg vil allokere min investeringskapital i defensive sektorer som forsynings-, sundheds-, telekommunikations- og finanssektorer. Jeg vil se på virksomheder med lav gældsandel i forhold til egenkapital. Hvis virksomheden har stærk finansiel stabilitet med lav gæld, selv med dårlige kortsigtede økonomiske resultater, er virksomheden stadig i stand til at overleve i denne korrektion. Sundt driftslikviditet er også det, jeg fokuserer på. Udbytteudbetaling er et pluspunkt, da jeg fortsat vil modtage udbytte, mens jeg venter på genopretning i aktiekursen.

Jeg er nettokøber af aktier gennem årene og ser derfor store prisfald som muligheder for at hente dem. Det svarer til shopping, hvor jeg venter på udsalg for at købe det, jeg har brug for eller ønsker.

Jeg vil forsøge at undgå olie- og gasrelaterede aktier, da opsvinget måske ikke vil være snart. Olie og gas er ikke kommet sig meget siden 2008, og nu er udsigterne på kort sigt blevet værre.

Jeg har lavet min økonomiske planlægning godt og ved, hvad jeg ikke har brug for denne kapital på kort sigt. Markedet vil altid komme sig efter hver korrektion. Jeg vil fortsætte med at akkumulere mit investeringsaktiv til lavere pris og værdiansættelse. Min situation, investeringsmål, risikabel tolerance og synspunkter kan afvige fra din. Så lav din egen vurdering.