Investorer blev overrasket mandag den 9. marts 2020, da STI faldt 6 %. Markedskollapset var et chok, selv for en træner, der overlevede den store recession i 2008. Markederne var allerede ved at vælte efter COVID-19-situationen, så ingen kunne forudse sammenbruddet af OPEC+, der førte til et kollaps i oliepriserne. Det var en perfekt storm, der involverede flere sorte svanebegivenheder, der fandt sted på samme tid.

Responsen fra mainstream-medierne og den finansielle blogosfære var hurtig. Alligevel forrådte det en mangel på en evne til at komme med et sammenhængende svar - eksperter genvinder enten tidløse investeringsideer som at fokusere på værdi og pengestrøm uden at anerkende, at situationen har ændret sig eller minde alle om, at markederne vil komme sig en dag. Det er ikke så slemt at holde humøret, men et mere sammenhængende svar skal tages op, fungerer stadig i så vanskelige økonomiske tider.

I en situation som en ændring i de grundlæggende økonomiske forhold har kvantitative modeller en tendens til at gå i stykker, og ERM-porteføljen tabte forudsigeligt penge. Hårdt ramt som vi var, gav den defensive karakter af vores investeringer os mulighed for at rulle med slagene, der tabte 6,65 %, da STI ETF tabte 11,76 % i 2020.

| År | Udbytteportefølje | STI ETF |

| 2018 | -5,75 % | -4,15 % |

| 2019 | +24,28 % | +8,78 % |

| 2020 | -6,65 % | -11,76 % |

| Samlet | +9,35 % | -7,99 % |

Nu, mere end nogensinde, bliver vi nødt til at gå længere end de sædvanlige kvantitative modeller for at bestemme skridtet fremad. For at være anderledes end andre artikler skrevet for at give mening om verdensøkonomien, har jeg til hensigt at følge disse regler for at prøve at finde ud af, hvad vi kan gøre næste gang. Princippet ville være at undgå at tale enkeltaktier op, der overlever nedturen. I stedet ønsker vi at træffe beslutninger om markederne, der måske afspejler tidløse principper i stedet for at udnytte de særlige forhold ved en bestemt aktie.

Så jeg vil finde en portefølje, der har klaret sig relativt godt i 2020, og forklare dens tilblivelse. At finde én lys gnist i dette kaos vil i det mindste give et datapunkt for, hvordan man kommer videre for investorer, der prøver at finde ud af, hvad de skal gøre nu.

Heldigvis har jeg en portefølje, der har klaret sig relativt godt indtil videre i 2020.

Den 2. december 2019 åbnede jeg en Supplementary Retirement Scheme (SRS)-konto for at optimere mine skatter i 2020, hvilket førte til en portefølje på $15.300, der er for lille til at afspejle mine mere betydelige ERM-aktiebeholdninger. Så i stedet for at følge de sædvanlige kvantitative finansielle modeller, brugte jeg simpelthen min intuition til at bygge en syv-aktieportefølje. Da skattebesparelser allerede var betydelige, behøvede jeg bare at fokusere på overordnet defensiv kvalitet sammen med nem administration.

Som det viser sig, var dette den lyse gnist, jeg ledte efter:

| År | 7 Ronin-portefølje | STI ETF |

| 2019 | +1,41 % | +1,14 % |

| 2020 | +1,11 % | -11,76 % |

| Samlet | +2,53 % | -10,75 % |

Den største tragedie ved denne portefølje er, at jeg fuldt ud stolede på mine investorinstinkter for at bygge den. Værdien er for lille i forhold til de penge, som jeg administrerer, og skattebesparelsen gjorde det unødvendigt at optimere det yderligere. Aktierne er som de syv Ronin, mesterløse samuraier, som ingen rigtig er ligeglade med, men som samledes for at redde en landsby. Det, jeg havde på min side, er, at jeg bruger meget tid bag Bloomberg-terminaler og læser så mange analytikerrapporter, at jeg ikke skal bruge for meget tid på at komme med syv tællere.

Ulempen er, at vi måske bliver nødt til at omvendt manipulere mine investorinstinkter for at gætte, hvilken portefølje der plejer at klare sig i en Black Swan-begivenhed.

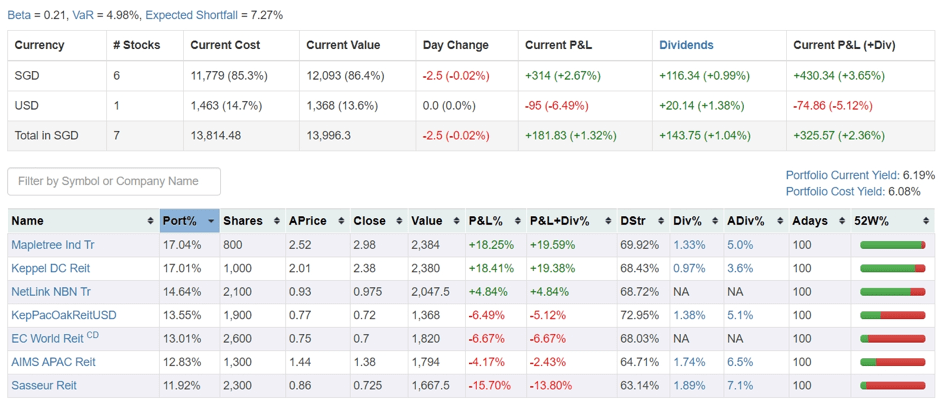

Lad os se på Seven Ronin på min SRS-konto:

Hvis du er den slags investor, der foretrækker at undersøge individuelle aktier, så kig ikke længere end at se på datacenter REIT'er samt Netlink Trust som defensive tællere til at holde eller styrke din marginkonto i disse vanskelige tider. Disse tællere har holdt fast i gevinster gennem hele denne periode.

På det bredere niveau kan vi muligvis udlede disse principper om, hvordan man opbygger robuste porteføljer, der potentielt kan overleve en større sort wan-begivenhed.

Det, der faldt lige på mig, da jeg prøvede at lave en obduktion, er simpelthen, hvor stabil samlingen er. En typisk ERM-portefølje er holdbar med en beta, der typisk kommer ind på 0,5. Selvom jeg ikke oprettede denne portefølje med en eksplicit hensigt om at holde betaerne lave, må mine investorinstinkter på en eller anden måde have skudt ind for at gøre det.

I en nedtur har udbytteporteføljer en tendens til at klare sig bedre end vækstporteføljer, men det er ringe komfort. Empirisk skal du forvente at miste 80 % af det, andre investorer taber, når du vipper mod højere afkast.

Det nuværende udbytte af denne udvælgelse er stadig 6 %, hvilket er relativt højt og i overensstemmelse med alle de ERM-porteføljer, jeg bygger med mine elever. Jeg er fortsat en fast tilhænger af udbytte og kan generelt ikke lide porteføljer, der ikke belønner mig for at holde fast i dem.

En vægtstangsportefølje består af aktier, der opnår bedre vækst, men har lavere udbytte kombineret med højere afkastaktier med lavere vækstpotentiale. Den ene klasse af investeringer supplerer den anden. Datacentrets REIT'er med Keppel Pacific Oak REIT er væksttællere med EC World, Sasseur REIT og AIMS APAC REIT som udbydere af afkast. Den store overraskelse er, at i betragtning af den kinesiske oprindelse af COVID-19-udbruddet, burde porteføljen ikke klare sig godt, da to tællere har ejendomme i Kina.

Læsere rådes til ikke at kopiere denne portefølje engros.

Jeg tror, at hvis markederne kommer sig, er det højst usandsynligt, at denne kombination af aktier vil stige meget godt, når markederne stiger. I stedet bør investorer tænke på at inkorporere de bredere principper for at vippe deres porteføljer mere defensivt. Hvis jeg forbedrer denne SRS-konto, kan jeg måske bare kombinere en trofast som Keppel Infrastructure Trust med et hensynsløst udbyttevæddemål som Eagle Hospitality Trust, som mange investorer er vokset til at hade i de seneste måneder.

I alle tilfælde er dette det forkerte tidspunkt at rode med markederne. Så hvis du beslutter dig for at engagere dig i tilbudsjagt, skal du diversificere på tværs af mange aktier, dele din kapital og injicere dine penge på aktiemarkederne i løbet af de næste par måneder.

LÆS:Sådan opbygger du en optimal portefølje for alle markedsstater

Hvordan kan en bygherre blive godkendt til at bygge til et VA-lån?

3 beslutninger om investering i 2020:Sådan får du mest muligt ud af din portefølje

Hvordan en investeringsstrategi med flere aktiver kan mindske risikoen

47 butikker, der ikke holder åbent på Thanksgiving Day, 2020

Hvordan kan fitnesscentre overleve gennem en pandemi?