Administrerende direktør for ComfortDelGro Taxi, Ang Wei Neng, meddelte for nylig, at selskabet forventes at give et underskud for året, der slutter 31. december 2020, og det vil være "første gang, Singapores største taxaoperatør vil tabe efter hele året".

Han tilføjede, at "det dramatiske fald i turistankomster, det øgede antal mennesker, der arbejder hjemmefra, de forbedrede foranstaltninger til at begrænse menneskemængden i indkøbscentre og spisesteder samt lukningen af natklubber, har en massiv indvirkning på vores førerhuse."

Singapores regering har dedikeret 55 milliarder S$ eller 11 % af BNP til at støtte økonomien. Stimuleringspakken sikrer, at virksomheder kan overleve, og at folk kan få en form for støtte til at dække deres daglige udgifter.

Som en stor virksomhed forventede ComfortDelGrois at uddele ikke kun de beløb, der blev modtaget som et gennemløb, men også yderligere beløb fra deres reserver. Dette fremgår af deres seneste meddelelser:

Store virksomheder er klar over, at de er nødt til at støtte deres kunder og leverandører, da ethvert permanent ophør vil forårsage endnu større økonomisk indvirkning og massive jobtab. Dette ville betyde, at ComfortDelGros bundlinje er et alvorligt slag, som ikke kun skyldes lavere efterspørgsel, men også bistand til dets forretningspartnere.

Da ComfortDelGro handler på sit laveste niveau i 5 år, ønskede vi at lave en analyse og afgøre, om der er nogen købssag for virksomheden.

ComfortDelGro(CDG) er en af de største landtransportvirksomheder i verden. CDG's forretninger omfatter bus, taxa, jernbane, biludlejning og leasing, bilingeniørtjenester, inspektions- og testtjenester, kørselscentre, ikke-akut patienttransport, forsikringsmæglertjenester og udendørs reklamer.

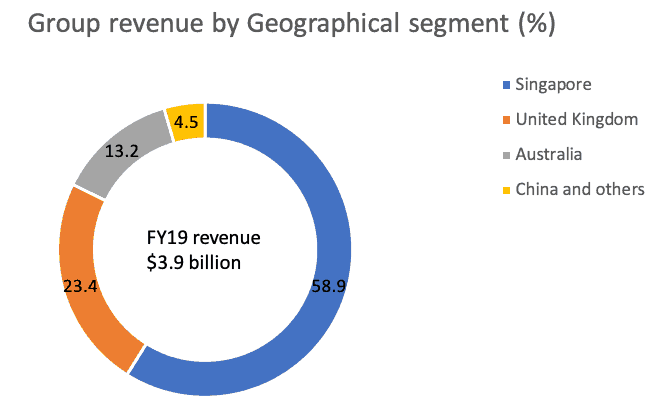

CDG har en betydelig oversøisk tilstedeværelse. Koncernens aktiviteter strækker sig i øjeblikket fra Storbritannien og Irland til Australien, Vietnam, Malaysia samt på tværs af 11 byer i Kina, herunder Beijing, Shanghai, Guangzhou, Shenyang og Chengdu. Baseret på dets geografiske omsætning kan vi se, at de 3 kernemarkeder er Singapore, Storbritannien og Australien.

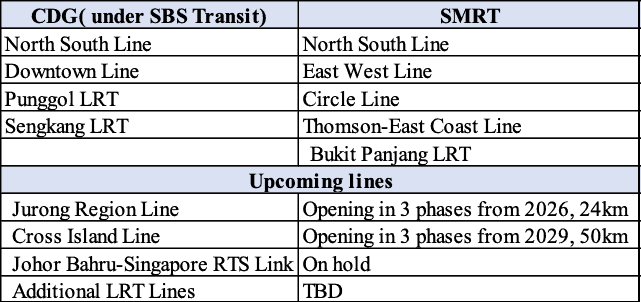

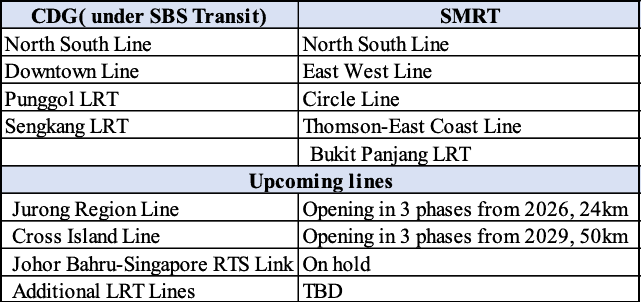

I Singapore ejer CDG den største og sandsynligvis mest kendte taxa-franchise og også SBS Transit, den største busoperatør i Singapore.

CDG administrerer også 2 MRT-toglinjer og 2 LRT-toglinjer gennem SBS Transit.

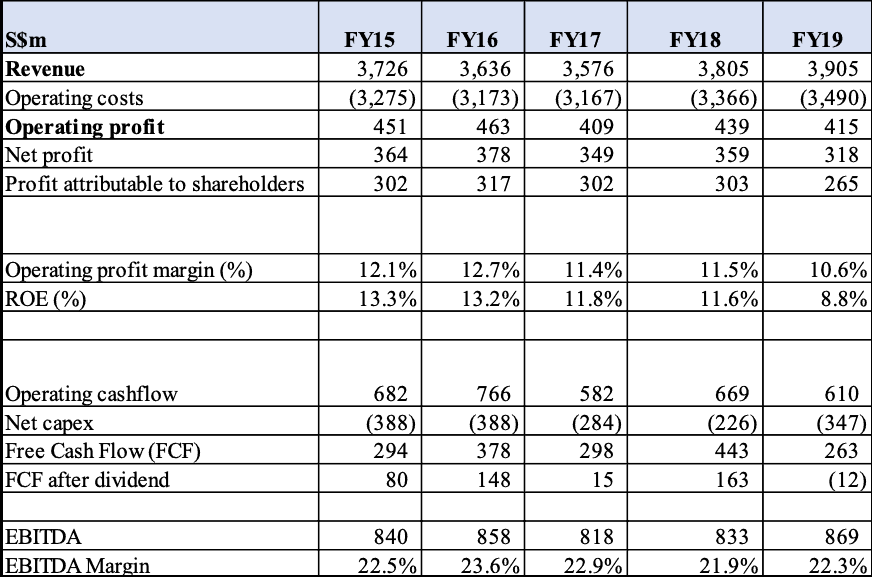

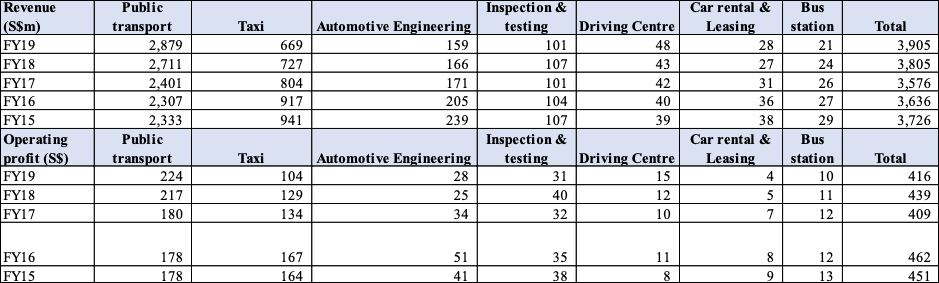

Når vi ser på den sammenfattende økonomi, kan vi se, at CDG har været i stand til at vokse sin omsætning, hvilket primært er via opkøb. CDG har ikke været i stand til at fastholde marginer og ROE. Dette skyldes stigende omkostninger og også konkurrence i nøgletaxisegmentet med Grab og Go-Jek i scenen (tidligere også Uber). Prisstigningerne på offentlig transport i 2018 og 2019 hjalp med omsætningen og gjorde det muligt for CDG at fastholde driftsoverskudsniveauer.

Anlægsudgifter og frie pengestrømme (FCF) er også blevet holdt inden for et interval. Vi kan også se, at CDG forsøger at sikre, at FCF efter udbytte er positivt, så de er i stand til at fastholde deres gældsniveau. Gældsniveauet stiger kun med et opkøb, der fører til en øget indtjening.

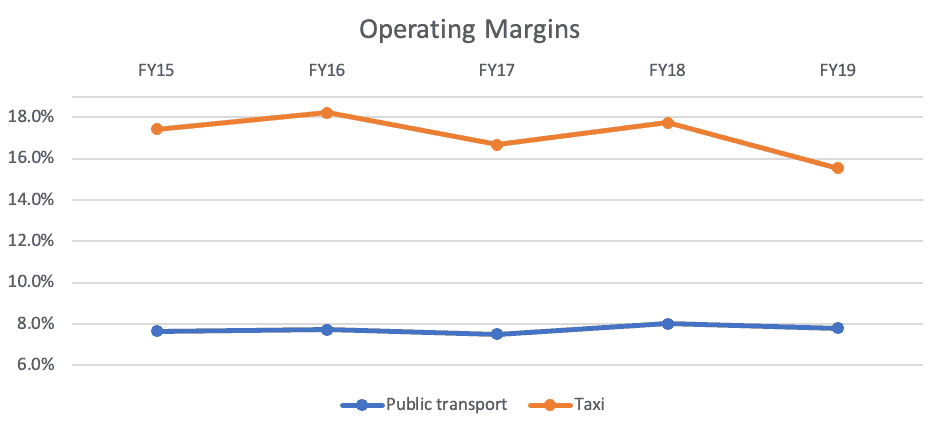

Med fokus på overskudsgraden i det 2 største indtægtssegment kan vi se, at overskudsgraden for kollektiv trafik var konstant efter prisstigningerne, uden hvilke de ville være faldet markant. Taxasegmentet registrerede fald på linje med forventningerne på grund af konkurrence fra Grab og Go-Jek (inklusive Uber tidligere).

Ser vi i detaljer på tværs af alle segmenter, bemærker vi, at de resterende 4 segmenter stort set har fastholdt sin bidragsandel, men er uvæsentlig for den større CDG-koncern. Dette er grunden til, at aktiekursbevægelsen i CDG stadig i vid udstrækning er knyttet til nyheder fra de 2 største segmenter.

I den seneste meddelelse den 30. marts 2020 gav CDG også en overskudsadvarsel for regnskabsåret, der sluttede 31. december 2020. Det betyder, at i stedet for at notere et overskud på $200+m i gennemsnitsår, vil de nu give et tab. Dette er et væsentligt hul. Det er sandsynligt, at alle segmenter vil blive hårdt ramt, især segmentet Offentlig transport og Taxi.

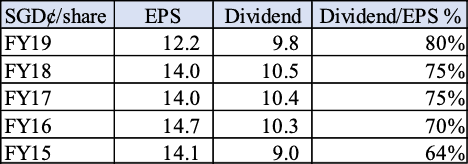

CDG vedtog sin første udbyttenedsættelse i nyere tid på grund af det faldende overskud og cashflow. I et miljø med faldende overskud forventer vi, at CDG vil fastholde udbytte som en % af EPS og også sikre, at FCF efter udbytte er positivt for at fastholde gældsniveauet som nævnt ovenfor. Da vi kan se, at CDG forsøger at fastholde udbytte som en % af EPS, med overskudsadvarslen, forventer vi betydelige udbytteskæringer.

De 2 faktorer, der bestemmer udbytteudbetalingen, er tidspunktet for inddrivelse fra Covid og også dets tilgængelige kontanter og lånefaciliteter. Hvor CDG har utilstrækkelige lånefaciliteter, vil de muligvis ikke være i stand til at trække ned for at finansiere udbytte, selvom de har til hensigt at gøre det.

SMRT driver i øjeblikket 4 MRT-linjer, mens SBS Transit driver 2. Vi har bemærket en historisk tendens, hvor SBS Transit har en tendens til at have 1 færre linje end SMRT. Derfor mener vi, at SBS Transit har en mulighed for at blive tildelt en ekstra MRT-linje at administrere. Dette giver også regeringen mulighed for at reducere risikoen og sprede linjerne på tværs af de 2 store operatører.

Antal passagerer på nye toglinjer har en tendens til at starte langsomt og tage et par år at stige, efterhånden som de nye godser nær de nye togstationer stiger i befolkning. Efterhånden som Singapores befolkning gradvist stiger, vil det samlede antal ryttere også stige. Derfor vil ryttertallet for Downtown-linjen stige over tid og føre til højere overskud.

Regeringen har en politik om at reducere antallet af biler på vejene og tilskynde offentlig transport til at reducere trængsel og forurening. Vi forventer, at denne tendens vil fortsætte, efterhånden som vi bevæger os mod Smart Cities.

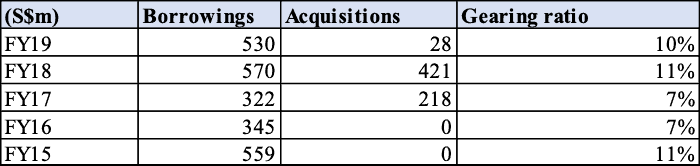

Vi bemærker, at den nuværende gearing er omkring 10%. Men da CDG har betydelige kontanter på omkring $594 mio., betyder det, at CDG er i en nettolikviditetsposition. Derudover bemærker vi, at et opkøb på $540 mio. teoretisk ville øge gearingen med 10% og kunne bidrage med omkring $54 mio. eller 2,4 cent pr. aktie. Efter vores mening er dette den største og stærkeste løftestang, som CDG har.

Udfordringen er at gennemføre et betydeligt opkøb og også integrere dem i forretningen og opnå effektivitetsgevinster. Vi har set CDG foretage flere opkøb under 30 mio. USD for gradvist at udvide sin flådestørrelse og eksponering i Storbritannien og Australien.

Et opkøb under en krise medfører større muligheder, men også højere risikoniveauer. Selvom der kan være en mulighed for at erhverve aktiver billigt, tror vi, at CDG kan vælge at spare på sine likvide midler, da de har en implicit forpligtelse til at finansiere den offentlige transport og taxasegmentet.

CDG er den største transportoperatør og en del af et duopol af offentlige transportoperatører i Singapore. Med deres størrelse er CDG også i stand til at forhandle sig frem til bedre aftaler vedrørende anlægsudgifter (f.eks. at købe nye taxaer eller busser i bulk og at kunne forhandle leveringsperioden).

Som transportoperatør kan CDG også ses som et defensivt spil, da en væsentlig del af deres omsætning er uelastisk efterspørgsel. Der er naturligvis situationer, hvor efterspørgslen er påvirket, såsom den nuværende Covid-19-udbrudspandemi, hvor rejser reduceres betydeligt. I øjeblikket er mere end halvdelen af verden under en form for reduceret bevægelse som følge af enten tvungen karantæne, lukninger eller en ændring i deres daglige vaner som transportoperatør.

Med færdiggørelsen af Brexit, der hjælper med at stabilisere GBP og en lav AUD på grund af lave råvarepriser, har CDG erhvervet aktiver både i Storbritannien og Australien. Aktiverne har en tendens til at være i modne townships eller byer, hvor passagertallet også har stabiliseret sig og dermed giver CDG en vis grad af sammenhæng i indtægterne. Det er også udviklede lande med et stabilt marked og lav arbejdsløshed, hvilket sikrer udnyttelsen af offentlig transport.

Efter tre på hinanden følgende år med billetprisreduktioner på i alt 8,3 procent, tillod Public Transport Council (PTC) i Singapore to på hinanden følgende år med prisstigninger, der er sammensat til 11,6%. Da segmentet for offentlig transport bidrager med omkring 74 % af omsætningen til CDG, ville prisstigningerne føre til 8,6 % højere indtægter til CDG. Markedsobservatører mener, at det er usandsynligt for en prisforhøjelse med et kommende valg, vi mener, at prisforhøjelsen tjener til at opveje stigende driftsomkostninger, da det bør ses som en bund-/put-option, som regeringen har stillet til rådighed i stedet for en mulighed for CDG til at opnå større overskud .

Derudover informerede PTC, at Singapores offentlige transportpriser fortsat er en af de billigste sammenlignet med andre større byer. Dette indikerer, at PTC har rigelig frihøjde til at hæve billetpriserne for at afbøde eventuelle fremtidige stigende omkostninger.

CDG's administrerende direktør bemærkede følgende "vi står nu over for nye udfordringer som følge af det nye udbrud af coronavirus (COVID-19) i 2019, der først startede i Wuhan, Kina. Vores taxa-, kørecenter- og busstationsaktiviteter i Kina er blevet ramt af foranstaltninger for at forsøge at begrænse spredningen. I Singapore er vi begyndt at se en negativ indvirkning på vores taxadrift, da turistankomsterne falder, og beboerne undgår overfyldte steder. Jeg tror, at tingene bliver værre, før de bliver bedre. ”

Ministeriet for Handel og Industri (MTI) forudsagde en økonomisk nedgang i et interval på -4,0 til -1,0 procent.

Singapore Tourism Board (STB) vejledte også følgende erklæring den 11. februar 2020:"Singapore turisme vil få 'betydeligt hit' i 2020 på grund af coronavirus, op til 30 % færre besøgende forventes" CDG er kernen i transporten i Singapore, hvor både lokal- og turistforbruget falder, er det uundgåeligt, at CDG får et slag.

I Singapore har befolkningsniveauet altid været et problem for lokalbefolkningen, der har klaget over, at Singapore er overfyldt, hvilket fører til anstrengt infrastruktur og problemer, der genererer katastrofale problemer, såsom MRT-afbrydelserne i 2011.

Det førte også til, at Singapores regeringsparti mistede sit første gruppevalgssæde nogensinde, og konsekvensen var en større genovervejelse af Singapores offentlige transportsystem, samt store forpligtelser fra regeringen til at forbedre den belastede infrastruktur.

I januar 2013 udgav regeringen Population White Paper, der fremskriver Singapores befolkning på 6,9 millioner i år 2030 (den nuværende befolkning er 5,6 millioner). udløste protester, både online og i den virkelige verden.

Hvidbogen sagde, at for at opnå en gennemsnitlig vækst på 3 til 5 procent af bruttonationalproduktet frem til 2020, vil Singapore have brug for 2 til 3 procent årlig produktivitetsvækst, mens væksten i arbejdsstyrken fastholdes på 1 til 2 procent.

Siden 2013 har Singapores regering rullet immigrationen tilbage og strammet tilstrømningen af udenlandsk arbejdskraft, for alt i verden, det ser ud til, at befolkningshvidbogen er lagt på is, og få politikere nævner det nu offentligt.

Da Singapore registrerer en BNP-vækst på 0,7 % i 2019, hvilket giver en økonomisk vækstprognose for 2020 til mellem -4 % og 1 % på grund af Covid-19-påvirkningen, er der nu en risiko for, at en recession indtræffer i 2020. Som sådan er regeringen kan beslutte at øge befolkningen efter næste valg, som skal afholdes i april 2021.

Da Singapore tegner sig for næsten 60% af CDG's omsætning, påvirker landets BNP og befolkningstilvækst CDG betydeligt. Hvor politikkerne strammes, vil CDG blive alvorligt påvirket.

Da CDG ikke er enorm i Storbritannien og Australien, er det ikke en strukturelt vigtig transportoperatør i begge lande. Selvom regeringspolitikker på makroniveau måske ikke påvirker CDG så meget, vil befolkningen, transportprisen og valutastyrken stadig veje ind på CDG's indtægter og bundlinje.

Før fremkomsten af teknologivirksomheder opererede CDG stort set i et oligopol, men det har nu ændret sig med konkurrenter som Grab og Go-Jek.

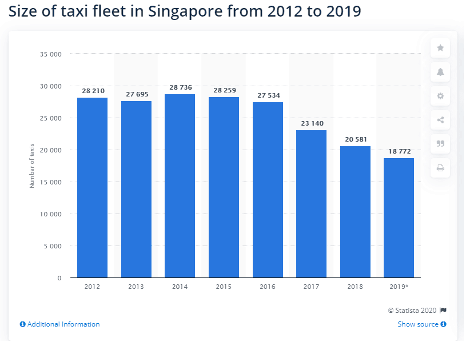

CDG, som er markedsleder, har set sin flådestørrelse faldet til 13.244 – 22 procent ned fra flådestørrelsen i december 2015. Dets Comfort-mærkede førerhustal var på 9.825, mens dets CityCab-taxier talte 3.419.

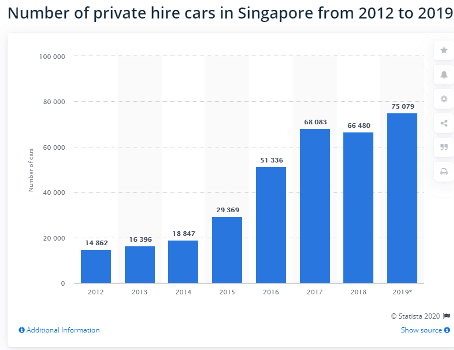

Vi kan se, at stigningen i private lejebiler er mere end faldet i taxaflåden, hvilket betyder, at der på nettobasis er flere private transportkørsler til leje på markedet. En af de grundlæggende årsager skyldes færre private ejerbiler på vejene. De 2 vigtigste private lejebiloperatører er Grab og Go-Jek. Da disse teknologivirksomheder er i indtægtsopkøbsfasen, har de givet generøse rabatter til både kunder og chauffører. Disse rabatter er reduceret betydeligt i alle aspekter, derfor forventer vi, at nogle chauffører forlader markedet, hvilket fører til færre private lejebiler på vejen.

For at afbøde denne risiko ser CDG muligheder ud over sin kerneforretning for passagertransport og har foretaget strategiske investeringer i startups involveret i mobilitetsteknologi og tilhørende tjenester.

Investeringerne i de tidlige stadier er foretaget af ComfortDelGroVentures, den amerikanske venturekapitalfond på 100 millioner USD, som blev oprettet i november 2018. CDG vurderer også andre teknologiske opstartsinvesteringer, som omfatter muligheder i kernelandtransportforretningen, såsom elektrificering af køretøjer, bilteknik teknologier, autonome køretøjsflådestyringssystemer samt tilstødende discipliner såsom smart logistik, kunstig intelligens, cybersikkerhed og robotteknologi.

Ud over opstartsinvesteringer vil CDG være involveret i udviklingen af nye mobilitetsforretningskoncepter og -teknologier.

Dette er et opsummerende punkt, der samler de ovenfor nævnte risikofaktorer, med så mange segmenter og produkter er der risiko for, at CDG måske ikke er i stand til at levere en respektabel præstation på alle sine segmenter. CDG har set driftsmarginer falde fra 12,7 % til 10,6 % og ROE falde fra 13,3 % til 8,8 %. Mens CDG forventer at give tab i FY20, forventer vi, at CDG vender tilbage til dette interval, efter at Covid-situationen blæser over.

Covid-19-pandemien er nu udbredt, og vi forventer at se en underperformance for hele koncernen i FY20, hvilket trækker præstationen ned for de 2 hovedindtægtssegmenter – Offentlig transport og Taxi. Selvom det i et stykke tid så ud til, at Taxi-segmentet var begyndt at vende efter udgangen af Uber, steg antallet af private lejebiler på vejen på grund af begyndelsen af koncertøkonomien og også Go-Jeks indtog på markedet.

En underperformance på tværs af koncernen kan have en betydelig effekt på dens driftslikviditet, den nuværende nettolikviditetsbalance og evnen til at opretholde fremtidige udbytter.

Med den nuværende makroøkonomiske modvind og COVID-19-virus tror vi, at der er dukket en mulighed op for at købe denne aktie. Der er forskellige synspunkter og forventninger på markedet nu (som er i konstant forandring), lige fra grønne skud på en vending i slutningen af 2. kvartal til langvarig depression, der strækker sig over et år eller to.

Som et transportkonglomerat tror vi på at investere i denne virksomhed, der vokser både organisk og via opkøb og også forbedrer sin omkostningsbase.

Ser vi på en længere tidsramme, mener vi, at en god indgangspris vil være omkring S$1,40 (udbytte på 6,9 %) (P/E på 12), mens en exit på S$2,80 ville være ønskelig.

Oplysninger:Forfatteren har ingen stilling i ComfortDelGro i skrivende stund.

Intradagshandel vs langsigtet investering:Hvad er fordele og ulemper?

Hvorfor gik guldpriserne i vejret? Og er det et godt tidspunkt at deltage?

Hvorfor børskrak, og hvordan kan man identificere én!

Hvad er marginhandel, og hvordan kan det hjælpe mig med at tjene penge?

GFC 086:3 grunde til at du aldrig bør købe en livrente og ….