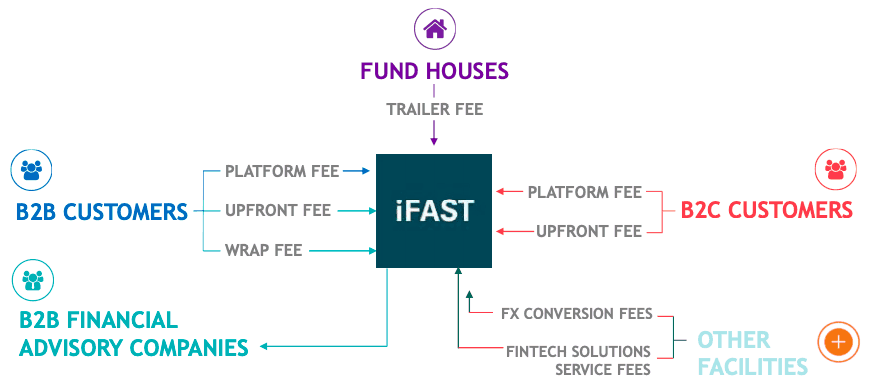

Nogle af jer bruger måske FSMOne til at købe og sælge investeringsforeninger, ETF'er, aktier, obligationer eller endda investere i deres administrerede porteføljer. FSMOne er blot en af de tjenester, der leveres af iFAST.

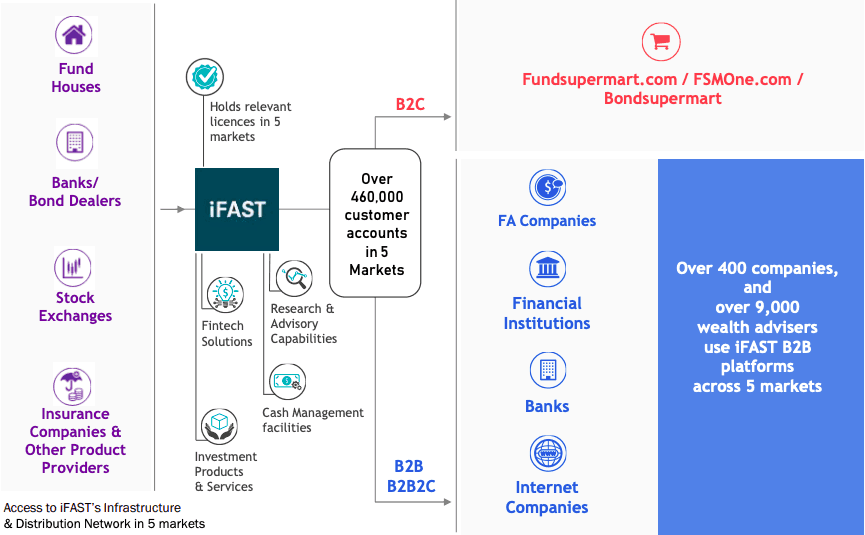

B2C-divisionen henvender sig til gør-det-selv-investorer, mens B2B-divisionen henvender sig til over 400 finansiel rådgivning (FA) virksomheder, finansielle institutioner og banker, som igen har mere end 9.000 formuerådgivere. B2B2C-divisionen er ny og fokuserer på at levere fintech-løsninger til virksomheder, der ønsker at nå ud til forbrugerne uden at udvikle infrastrukturen.

iFAST tjener penge på gebyrer, der opkræves til de forskellige kundesegmenter, de betjener.

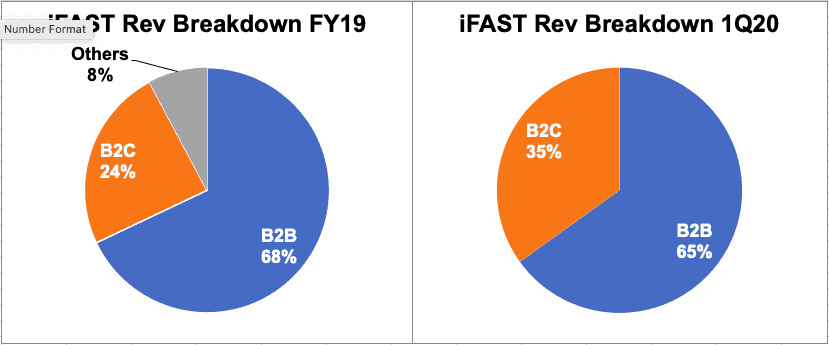

B2B- og B2C-segmenterne er de eneste 2 segmenter, der genererer omsætning i øjeblikket, hvor B2B bidrager med 65 % af nettoomsætningen i 1Q2020.

iFAST rapporterer også, at 80,9 % af dets omsætning i perioden mellem 2016 og 1Q2020 var tilbagevendende omsætning, hvilket beviser, at deres forretning er klæbrig.

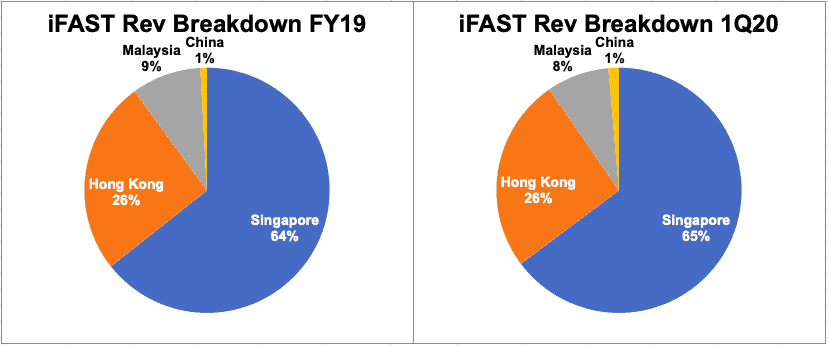

iFAST har aktiviteter i Singapore, Hong Kong, Malaysia og Kina. Endnu vigtigere er det, at forretningsbeslutninger træffes på individuelt landsbasis i stedet for af de 4 hovedforretningsafdelinger. Singapore er fortsat den største omsætningsbidragyder med 65 % i 1. kvartal 2020.

I FY19 registrerede iFAST en omsætning på $125,4 mio. og en bruttomargin på $65,2 mio. Dette udmønter sig i en høj bruttoavance på 52,0 %, hvilket var 3,3 % højere end året før. Udvidelsen i margin blev bidraget af både en omsætningsstigning på 3,4 % og et omkostningsfald på 2,3 %.

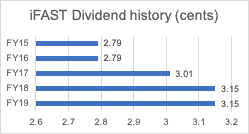

FY19 dividende var 3,15 cents, hvilket var på linje med FY18. 1Q20 udbytte blev også fastholdt på 0,75 cent, svarende til 1Q19.

iFAST har en konsekvent track record for udbytteudlodning i de sidste 4 år og har også gradvist øget sit udbytte pr. aktie. Vi forventer, at iFAST vil fortsætte denne fremragende track record, da det nuværende udbetalingsforhold er under dets nettoresultat, og forretningen er fortsat med at vokse.

iFAST har en egenkapital på $89,6 mio. med en nettolikviditet på $24,2 mio., hvilket svarer til en NAV på $0,335 pr. aktie og en nettolikviditet på $0,09 pr. aktie.

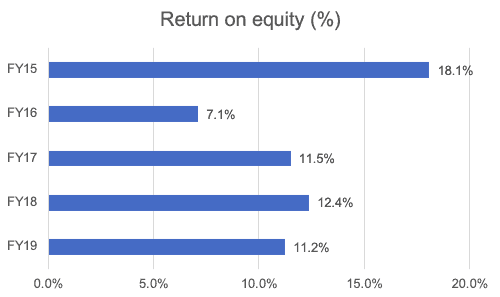

iFAST har været i stand til at levere en ROE på mellem 7,1 % og 18,1 % i de seneste 5 år. Derudover var ROE i de seneste 3 år over 10 %.

En af kernevisionerne for iFAST er i stigende grad at være på forkant med branchen i at give sine forskellige B2B-partnere mulighed for at omfavne mulighederne i Fintech-revolutionen, herunder at hjælpe deres B2B-partnere med at udvikle deres egne hvide mærkede B2C-tilbud. Disse er platforme udviklet af iFAST til kunden og under kundens brand.

Med dette tilbud til kunder har iFAST altid været i centrum for sine kunders netværk og har hjulpet med at skabe forbindelse mellem børser, banker og andre produktudbydere. Dette vil gøre det muligt for iFAST at fange indtægter på hele kæden af support, som det tilbyder. Til denne note har iFAST sikret sig licenser i forskellige lande og har opbygget et team med compliance- og risikostyringsekspertise.

Konvergens og grænseoverskridende Fintech-muligheder vil være blandt drivkræfterne bag trenden. Konvergens refererer til de stigende forbindelser mellem de forskellige segmenter af formueforvaltningsindustrien. Historisk set er livsforsikring, investeringsforeninger og børsmæglervirksomhed blevet set som forskellige brancher. Virkeligheden er imidlertid, at alle tre industrier sigter mod at tjene forbrugernes investerings- og langsigtede opsparingsbehov, og at integrere dem ville tilbyde en mere holistisk service til iFASTs kunder.

iFAST har sat sig et mål for Assets Under Administration (AUA) på $100 milliarder inden udgangen af 2028. Det vigtigste Singapore-marked har et mål på $35 milliarder. Den nuværende AUA er omkring $9,54 milliarder pr. 31. marts 2020. iFAST mener, at der på mellemlang til lang sigt stadig er meget plads til vækst, da den nuværende AUA stadig er et lille beløb i forhold til størrelsen af formueforvaltningsindustrien i Singapore og Asien.

Kina er stadig i de indledende faser af opbygningen og har haft driftstab siden starten. I de kommende år forventer vi, at Kina vil være en vigtig bidragyder til koncernen. Mens konkurrencen i Kina er intens, er iFAST opmærksom på og forsøger at nærme sig markedet anderledes ved at tage en B2B2C-tilgang i modsætning til nogle af de store konkurrenter, der tager en B2C-tilgang. Ved at tage en B2B2C-tilgang er de i stand til at sikre arbejdsrelationer med ikke kun forbrugere, men også med virksomhedsinstitutioner. Dette vil gøre det muligt for iFAST hurtigt at udvide omsætningen, hvor muligheden byder sig.

iFASTs metode til at få et indledende fodfæste i et andet land er via opkøb. Vi forventer, at dette vil fortsætte i løbet af de næste par år, da iFAST sigter mod et par hurtigt voksende lande i Asien.

Derudover tror vi på, at iFAST med det nye udvalg af produkter, tjenester og muligheder, der er lanceret på tværs af de forskellige markeder, vil fortsætte med at fokusere på at vinde skala som platform, samtidig med at det sikres løbende forbedringer i servicetilbuddene.

iFAST leder et konsortium, der byder på en af tre Singapores licenser til digital engrosbank (DWB). iFASTs partnere er Kina-baserede virksomheder Yillion Group og Hande Group. Yillion driver en af de fire digitale banker i Kina og har Hong Kong-noterede Meituan Dianping – det tredjestørste kinesiske internetfirma baseret på markedsværdi – som nøgleaktionær.

Ansøgninger om Singapores første digitale banklicensresultater forventes at blive offentliggjort i slutningen af 2020. Dette viser, at iFAST ser på at vokse ikke kun via sin eksisterende platform, men også på muligheder inden for sit ekspertiseområde.

iFAST er i øjeblikket fokuseret på vækst, den rapporterer ikke omkostningsbase, anskaffelsesomkostninger, deler ikke AUA mellem værdivækst og ny AUA. Der er risiko for, at dårlig eksekvering kan påvirke kvartalsresultaterne (som iFAST frivilligt har besluttet at fortsætte med) og aktiekursen. Integration af opkøb er også vigtig i realiseringen af forventede vækstudsigter.

Med de aftagende makroøkonomiske forhold, hvis aktiemarkedet skulle underperforme, vil både AUA og volumen falde, da kunderne kan trække deres midler ud for at undgå volatilitet. Det er udfordrende at fokusere på vækst i en sådan tilstand, da iFAST skal fortsætte med at afholde omkostninger på platformen, selv når AUA skrumper.

Regulatoriske indgreb i form af yderligere licenser eller visse forbud vil påvirke iFAST. iFAST er fokuseret på at være markedsleder i Singapore, Hong Kong og Malaysia. For eksempel, hvis Hongkong implementerer visse politikker som en konsekvens af den nuværende politiske uro, kan dets position som finansielt knudepunkt svækkes, og svindningen af markedsstørrelsen vil påvirke iFAST negativt.

Livsforsikrings-, investeringsforenings- og børsmæglerindustrierne har alle til formål at tjene forbrugernes investeringer og langsigtede opsparingsbehov. Disse ses generelt som forskellige industrier, hovedsagelig på grund af separate retsakter, der styrer dem. iFAST mener, at udviklingen af Fintech-kapaciteter og udviklende globale lovgivningstendenser vil føre til konvergens – hvilket betyder den stigende integration af de tre industriers produkter og tjenester.

Det betyder, at der er mulighed for joint ventures mellem iFAST og de etablerede virksomheder i hver branche, men der er også mulighed for, at enhver virksomhed i de tre førnævnte brancher går ind i iFASTs rum og øger konkurrencen.

Vi ser på et mellemfristet mål for ROE på 10 %, som skal understøttes af vækst i gebyrer og AUA.

Baseret på den nuværende aktiekurs på $0,92, er indeværende års forventede PE-forhold 26 og P/B-forhold er 2,8. PE-forholdet har været mellem 23 og 41, højere end Singapore-gennemsnittet, da der er et vist vækstpotentiale, der er prissat ind. Vi bemærker også, at børsnoteringsprisen i 2014 var $0,95.

Vi mener, at et rimeligt prisinterval for iFast i 2025 er $2 til $2,50 baseret på følgende data; det historiske interval for PE er 5 til 25 med et gennemsnit på 13, og P/B er 0,8 til 2,8.

Baseret på et udbetalingsforhold på 95 % på en forward eps på $0,08 og et udbytte på 4-5 %, er vi også i stand til at understøtte den forventede aktiekurs.

Interesseret i andre Bear Prowl-artikler? Tjek denne anmeldelse på SembMarine Corp.