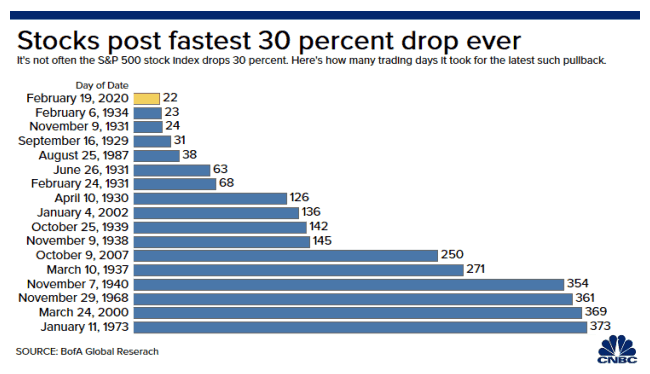

Aktiemarkedet slog rekord i år og faldt med 30 % på kun 22 dage. Hurtigste i historien.

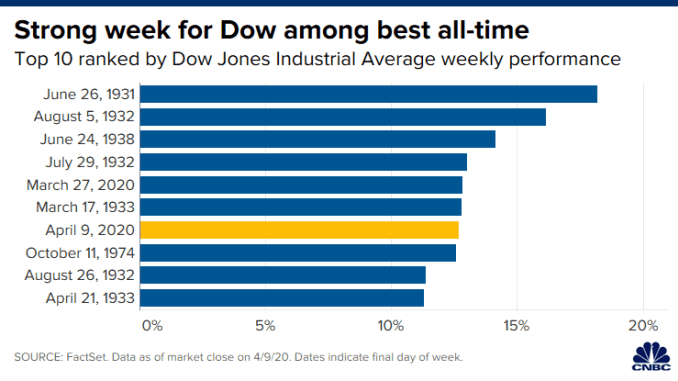

Opturen var også hurtig og stærk, hvor Dow Jones-indekset var et af de højeste ugentlige afkast i historien.

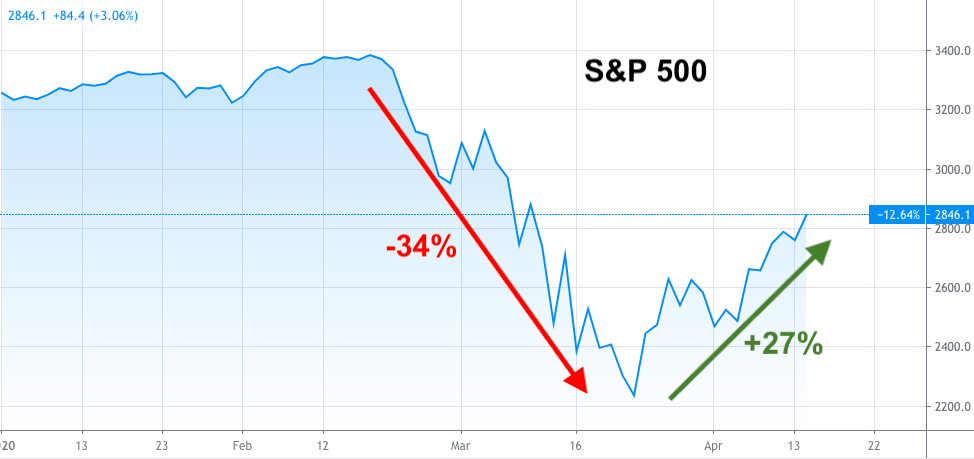

S&P 500 er steget med 27% efter at have styrtet 34% fra sit højeste. Det er stadig et fald på 16 % fra dets 2020-top.

Spørgsmålet i enhver investors hoved er, om dette er et dødt kattespring (dvs. markedet ville genoptage sin nedadgående trend i sidste ende), eller et reelt opsving.

Vi vil se på forskellige indikatorer for at hjælpe os med svarene.

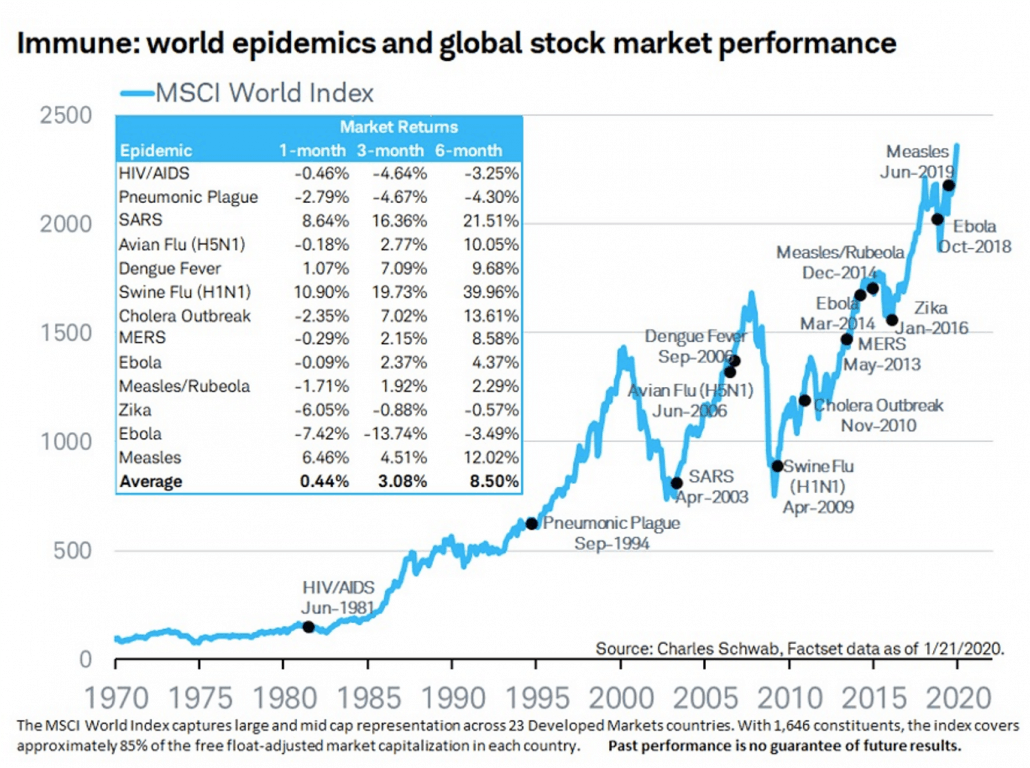

Nedenfor er diagrammet udarbejdet af Charles Schwab og Factset. I gennemsnit har MSCI World Index klaret sig godt efter at en epidemi opstod, med en stigning på 8,5 % efter 6 måneder i gennemsnit. Kun 4 tilfælde kom markedet ikke over en 6-måneders periode - HIV/AIDS, lungepest, Zika og Ebola.

Covid-19 er i sin 4. måned, og markedet giver stadig underskud. Der er stadig 2 måneder til, og hvis historien gentager sig, er der en chance for, at genopretningen er på vej.

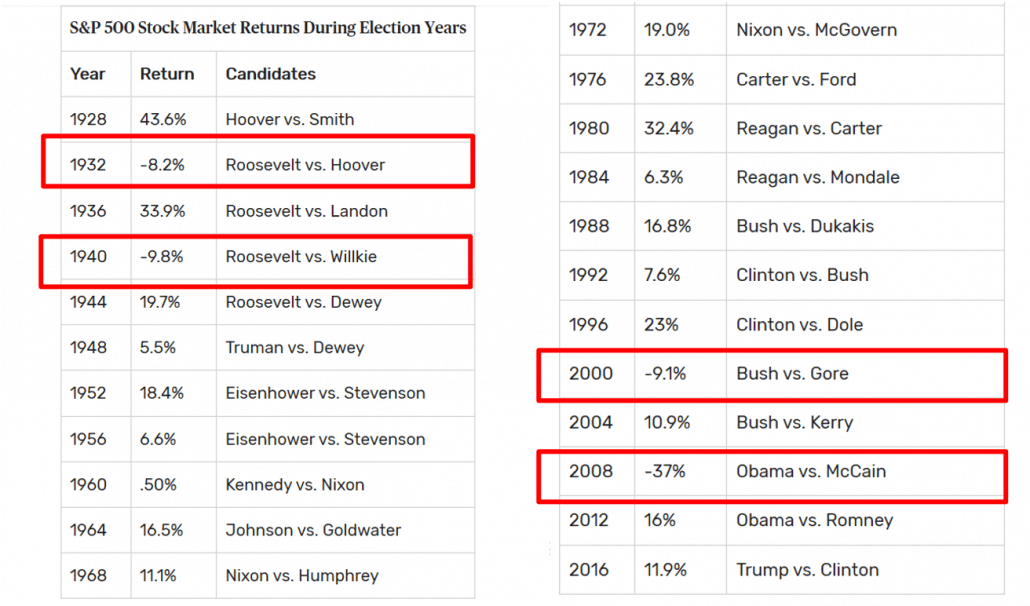

Kun 4 gange i de sidste 100 år, at et amerikansk præsidentvalgsår havde negative afkast i S&P 500. Og ud af disse 4 gange var der kun én gang et børskrak, hvilket var i 2008. En mulig årsag til et sådant sæt af gode resultater var, at det siddende parti altid vil ønske at vinde valget og vil trække al deres politiske indflydelse for at påvirke økonomien og markederne positivt så meget som muligt.

Trump går til genvalg i år i november 2020. Han havde allerede lempet finanspolitikken ved at godkende flere udgifter til at yde nødhjælp til dem, der er ramt af Covid-19. Han har presset Fed siden 2019 til at sænke renten, og han har sit ønske nu på 0 %. Fed har også siden sluppet løs pengepolitikker for at støtte økonomien og de finansielle markeder. Der kan være en reel bedring, hvis stimulansen virker, kombineret med tæmningen af Covid-19. Mange markedsdeltagere var oprindeligt pessimistiske med hensyn til politikkerne for kvantitative lempelser i løbet af 2008, men på en eller anden måde lykkedes det og skabte et af de største tyreløb i det amerikanske aktiemarkeds historie.

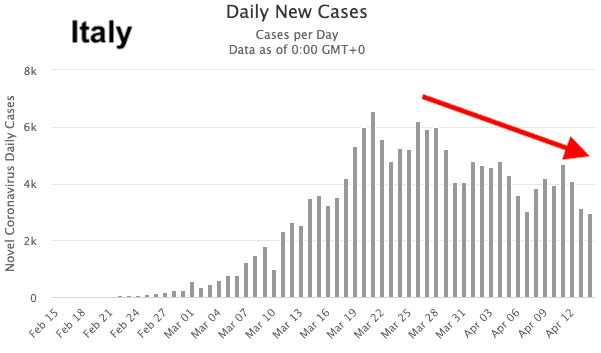

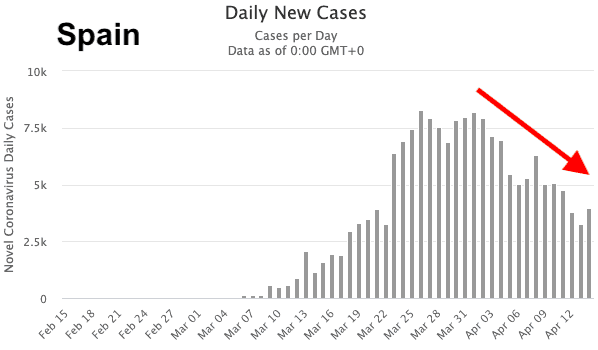

Italien og Spanien havde det største antal Covid-19-tilfælde efter USA. Den gode nyhed er, at antallet af nye tilfælde har været faldende i 2 uger. Hvis dette fortsætter, ville udbruddet snart være bragt under kontrol. Hårde foranstaltninger kan lempes, og en stor del af de økonomiske aktiviteter kan gradvist genoptages.

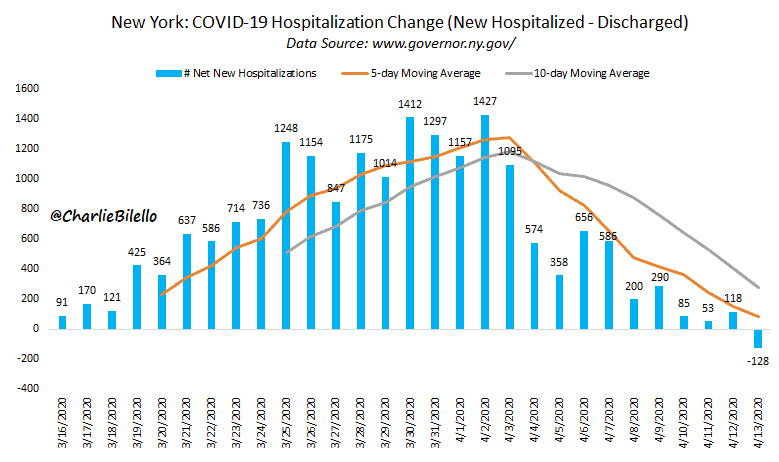

New York har også rapporteret højere antal udskrivninger fra hospitalerne sammenlignet med de nye indlæggelser pr. 13. april 2020. Dette er også gode nyheder for den værst ramte by af Covid-19 i USA.

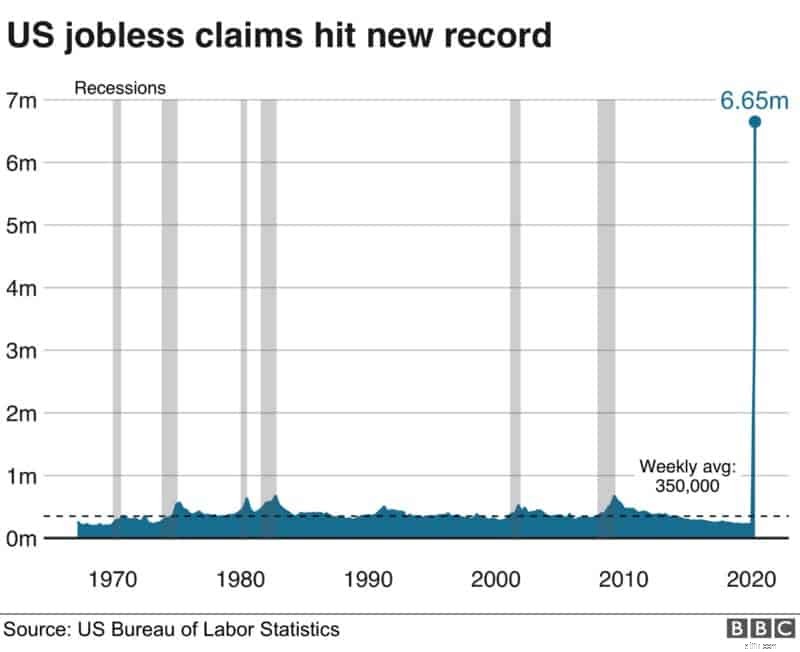

Arbejdsløshedssituationen fortsatte med at stige i USA og ramte 6,65 mio. i sidste uge sammenlignet med et ugentligt gennemsnit på 0,35 mio. de seneste 50 år. I løbet af de sidste 4 uger har de kumulative krav passeret 20 mio. Kravene forventes at forblive høje i løbet af de næste par uger, og den økonomiske recession kan være for dyb til et hurtigt opsving, hvis dette fortsætter.

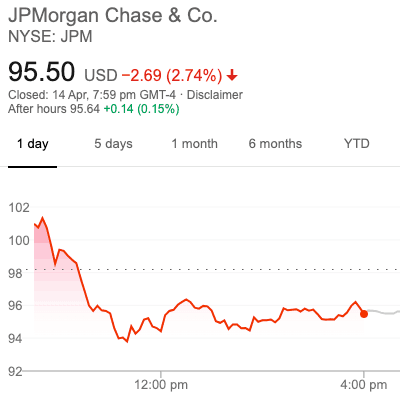

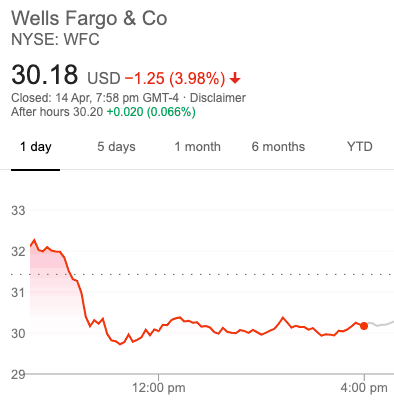

JPMorgan har netop offentliggjort deres resultater for første kvartal, og overskuddet er faldet med mere end to tredjedele, primært på grund af, at banken har afsat milliarder i reserver til at forudse misligholdelse af lån i den nærmeste fremtid. Tilsvarende rapporterede Wells Fargo om et fald på 89 % i overskud i løbet af første kvartal.

JPMorgan og Wells Fargo har deres aktiekurser faldet med henholdsvis 2,7 % og 4 % inden for en dag.

De fleste virksomheder har ikke rapporteret deres økonomiske resultater i Covid-19-perioden, og investorerne forventer, at der kommer flere dårlige nyheder. Spørgsmålet er ’hvor slemt?’

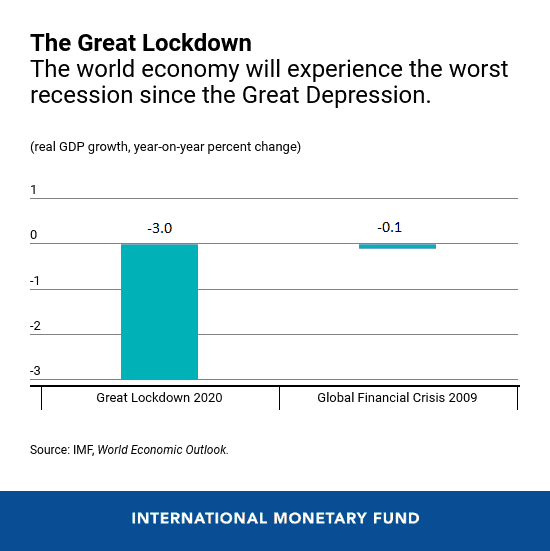

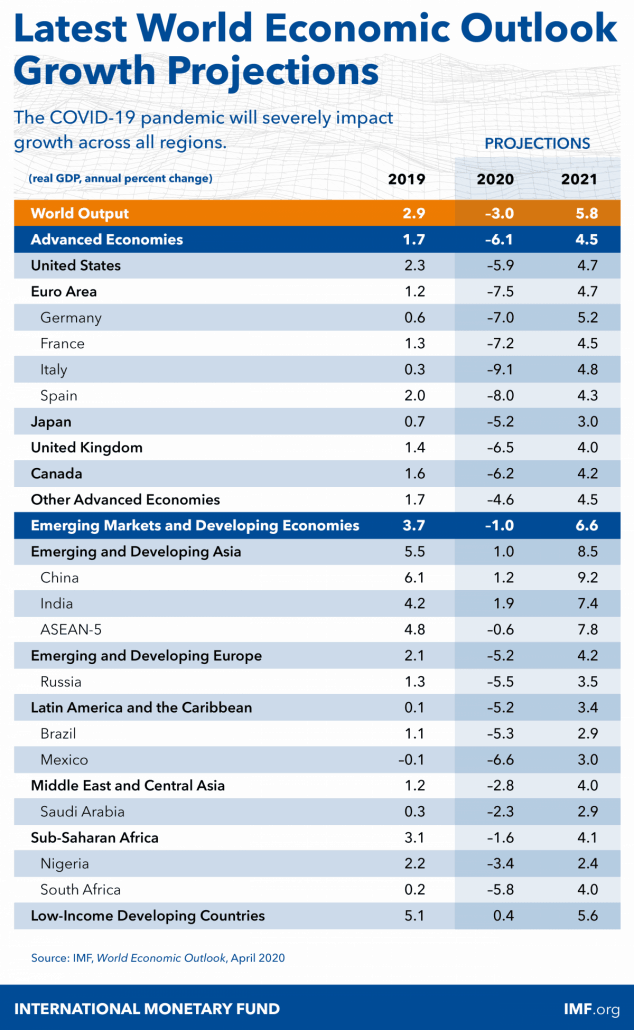

Økonomien er bekymrende, og alle undrer sig over, hvordan vi kan komme tilbage på sporet. Den Internationale Valutafond (IMF) har en dyster prognose. Den globale BNP-prognose er 30 gange værre end den negative BNP-vækst under finanskrisen i 2008.

IMF forudsagde, at det amerikanske BNP ville falde med 5,9 %, mens Handels- og Industriministeriet (MTI) sænkede Singapores BNP-vækstprognose til -4 % efter en nedgang på 2,2 % i første kvartal af 2020. De avancerede økonomier forventes at trække sig sammen med mere end de udviklende. Derfor har vi måske ikke oplevet lavpunktet i økonomien, og det værste er endnu ikke kommet.

Jeg lavede en hurtig afstemning i vores Spørg Dr. Wealth Facebook-gruppe, og de fleste af medlemmerne (5:1) mener, at dette er en død kat. Har publikum ret denne gang?

Vores træner, Robin Ho, har også givet udtryk for sin bearishness, da han mener, at den økonomiske virkning af Covid-19 er for dyb til at tillade en hurtig bedring. Han opsummerede det i ét billede:

EngineerInvest, som vi offentliggjorde sin bemærkelsesværdige livsrejse i sidste uge, er allerede begyndt at købe aktier. Han delte mange nyttige diagrammer i denne artikel, der kunne supplere det, jeg har præsenteret her. Og han sagde dette, som jeg er enig i, "[ingen] kan forudsige aktiemarkedet. Det, investorer bør fokusere på, er at identificere fantastiske virksomheder med rabat og at købe på "værdi".

Tyr eller bjørn? Dette emne er lige så splittende som politik, og man kan være meget dybt holdning til det, at han ikke ville være i stand til at underholde muligheden for, at hans synspunkter kunne være forkerte.

Jeg præsenterede bevidst begge sider af argumenterne, så du kan få et mere afbalanceret syn på dette spørgsmål. Vi vil i hvert fald have vores retningsbias, men det er sundt i det mindste at høre den anden side af argumentet. For at citere Aristoteles, "det er kendetegnende for et uddannet sind at være i stand til at underholde en tanke uden at acceptere den."

Personligt er jeg i 'dead cat bounce'-lejren, men jeg placerer ikke mine investeringer baseret på min retningsbias. Jeg sælger ikke mine aktier, fordi jeg tror, de vil falde. Jeg er også parat til at købe aktier, hvis de rammer den pris, jeg er villig til at betale. Dette er på grund af den investeringstilgang, som jeg valgte, hvor jeg bare ønsker at afhente gode tilbud, der vil give gode penge tilbage på lang sigt.

Uanset om det er bearish eller bullish, er det, hvad du skal gøre, der betyder noget, ikke hvad du tror.