Det økonomiske nedfald fra COVID19 har været brutalt og omfattende.

Luftfartsindustrien er en af de hårdest ramte. Med mange grænser stadig lukkede, er efterspørgslen efter flyrejser faldet fra en klippe. International Air Transport Association (IATA) anslår, at vi alene indtil juni vil se mere end 4,5 millioner flyaflysninger og op til 314 milliarder USD i tabte indtægter i 2020.

Midt i denne hvirvlende storm har det nationale luftfartsselskab Singapore Airlines sat sig i centrum. Sammen med datterselskabet Silkair og Scoot udgør SIA-gruppen en integreret del af vores nationale transportøkosystem, der leverer flyforbindelser til 138 destinationer over hele verden. Inklusive datterselskabet SIA Engineering ansætter koncernen mere end 27.000 medarbejdere. Flyselskaberne letter rejser og handel, og deres økonomiske bidrag til landet er et sundt multiplum af deres indtægter og overskud.

COVID19 har ramt SIA hårdt. Flyselskabet har annonceret kapacitetsnedskæringer på op til 96%. Denne vil være i kraft indtil udgangen af juni og efter al sandsynlighed forlænges yderligere. Situationen er alvorlig.

SIA brænder kontanter, og det var nødt til at reagere hurtigt. I slutningen af marts, selv før implementeringen af Circuit Breaker, er SIA kommet ud for at annoncere to rettighedsemissioner. Det er at rejse S$5,3B via udstedelse af ny egenkapital og op til S$3,5B via obligatoriske konvertible obligationer. Der blev også foretaget en hensættelse til yderligere S$6,2 mia. MCB'er, når og når bestyrelsen finder det nødvendigt. Når det er fuldtegnet, kan SIA forvente en samlet kapitaltilførsel på 15 milliarder S$.

Flyvirksomheden tiltrækker stor opmærksomhed fra detailinvestorer verden over. Flyselskaber er meget synlige, og nogle vil endda sige sexede virksomheder. Sammen med injektionens store størrelse har SIA domineret nyhedscyklussen i de sidste par uger. De spørgsmål, der står på spil, er meget komplekse og har fået mange investorer til at klø sig i hovedet. Det er faktisk de færreste investorer, der har godt styr på, hvad der er på spil.

Her er 3 ting, du skal vide om Singapore Airlines og dets rettighedsudstedelse.

Økonomien i flybranchen er i bedste fald rystende og i værste fald direkte modbydelig. Sir Richard Branson, ejer af det britiske flyselskab Virgin Atlantic bemærkede berømt, at "Den hurtigste måde at blive millionær i flybranchen på er at starte som milliardær". Flyselskaber er kapitalintensive, de opererer på tynde marginer og er meget modtagelige for asymmetrisk nedsiderisiko.

Kapitalintensiv virksomhed – Brug milliarder til at tjene millioner

I år 2000 meddelte Singapore Airlines, at det har indgået en aftale med Airbus om at købe 25 A380'er for 8,5 mia. USD, hvilket gør det til lanceringskunden for det største kommercielle flyselskab, der skal til luften. Baseret på disse tal anslås hvert fly at koste mere end 340 millioner USD.

I de senere år har SIA gennemført en række sale and leaseback-aftaler på deres A380'ere, hvoraf den ene har en rapporteret månedlig leje på 1,7 mio. USD.

Uanset hvad du ser det, kræver virksomheden enorme mængder af kapitalinvesteringer på forhånd. Andre virksomheder, der kræver så store investeringer i hardware, omfatter forsyningsselskaber, jernbanenetværk og teleselskaber. De har tendens til at være stærkt regulerede, monopolistiske eller endda fuldt statsejede. Dette gør det muligt for den etablerede operatør at levere et kvasi-offentligt gode til en overkommelig pris til alle, der har brug for dets tjenester.

Singapores Open Skies-politik

Luftfart er et ret unikt væsen. På den ene side regulerer regeringen ikke kun flyselskaber baseret i Singapore (bortset fra SIA-gruppen, kun én anden - Qantas-støttet lavprisselskab Jetstar Asia, har et Singapore Air Operator's Charter), men har også tilsyn med enhver operatør, der ønsker at flyve ind i Singapore.

På den anden side har Singapore en af de mest åbne luftrumspolitikker i verden. Flyselskaber over hele verden får ofte carte blanche-adgang til Changi Lufthavn, mange af dem transporterer ikke kun passagerer til og fra deres eget land, men udøver også den dyrebare femte frihedsret til at transportere passagerer fra Singapore og videre til et tredjeland. På den ekstremt lukrative Kangaroo-rute flyver SIAs største konkurrenter Emirates og Qantas deres egne superjumboer dagligt fra Europa og Dubai til Singapore og derefter videre til australske byer.

Det er blevet udtalt ved mange lejligheder, at vores status som luftfartshub går forud for SIA’s overlevelse. Desværre har dette også taget hårdt på SIAs overskudsgrad.

Tynde wafermargener.

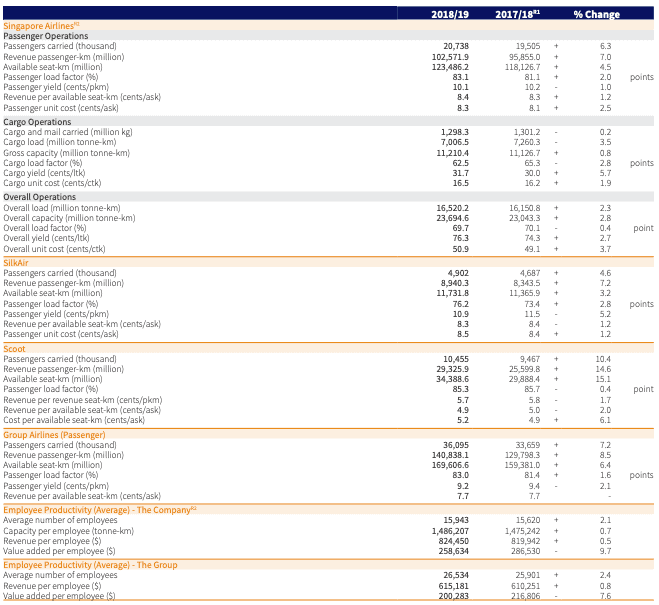

SIA har holdt op med at rapportere deres break-even load factor siden to år siden. Dette tal har typisk ligget omkring de høje 70'ere og lave 80'ere, og det sidst rapporterede tal var 82,4 % for FY17/18.

Den faktiske kabinefaktor for 3. kvartal FY19/20 var 85,6%. I mangel af en bedre sammenligning ville vi få en margin på 3,2 %, hvis vi skulle blande de to tal sammen.

Med fare for at forenkle tingene, betyder det, at SIA kun får sit overskud fra 3,2 % af de passagerer, den medbringer. For en A380, der transporterer 471 passagerer på tværs af alle klasser, er det de sidste 15 passagerer, der gør eller ødelægger flyvningens rentabilitet.

For at forstå, hvor vanskelig virksomheden er, og hvor tynde marginalerne er, forestil dig en taxachauffør, der kører 85 ture om dagen. Han laver intet fra de første 82 ture, de går til leje og brændstof til hans køretøj. Kun hans 83 rd , 84 th og 85. . rejser vil give ham indtægt.

Skulle det regne, og eller hvis han bliver fanget i en marmelade, er han næsten sikker på at erklære et tab for dagen. Sådan er virksomhedens natur.

Asymmetrisk nedadgående risiko .

Ordet asymmetrisk betyder radikalt forskellige ting inden for både luftfart og finansiel modellering, så det er en meget passende betegnelse for de potentielle ulemper, som flyselskaberne må kæmpe med.

Mange faktorer kan få et flyselskabs forretning til at styrtdykke drastisk på meget kort tid. Flyselskaber skal løbende kæmpe med naturhandlinger. Tyfoner og snestorme forårsager mindre forstyrrelser og gener for passagerer og flyselskaber. I større skala forårsager jordskælv og vulkansk aktivitet kaos og forårsager længerevarende forstyrrelser. For præcis ti år siden i denne måned gik en vulkan i Island i udbrud og spyede askesky ud over hele det europæiske kontinent. Luftfart blev købt til stilstand i ugevis.

Geopolitisk ustabilitet såsom krige og terrorhandlinger er en endnu større årsag til bekymring for luftfartsindustrien. 9/11 købt om en radikal gentænkning af luftfartssikkerheden. I kølvandet var nervøse rejsende langsomme til at komme til himlen, og industrien måtte håndtere en længere periode med svage tal.

Andre ødelæggende begivenheder inkluderer at skulle kæmpe med tekniske problemer inden for flåden. Efter to fatale hændelser i 2019 jordede FAA hele Boeing 737-800 Max-flåden for at rette en designfejl. Silkair plejede at drive en flåde på 6 737-800 MAX, med yderligere 31 på bestilling. Fra den ene dag til den anden er 20 % af dens flåde sat på jorden på ubestemt tid, og det er et nøglekast i dens ekspansionsplaner, hvilket uden tvivl forårsager en betydelig indvirkning på bundlinjen.

Og selvfølgelig – pandemier. Det er ikke den første pandemi, flyselskaber har måttet kæmpe med i de seneste år, og industrien er kommet stærkere frem efter SARS og H1N1. Det bliver heller ikke det sidste. I øjeblikket ser det dog ud til at blive den mest dødbringende begivenhed.

Ethvert af ovenstående scenarier kan få et flyselskab til at miste mange af sine passagerer. Efterspørgslen kan halveres fra den ene dag til den anden, eller i dette tilfælde – blive praktisk talt ikke-eksisterende.

Alligevel kan ikke én enkelt hændelse få efterspørgslen til at stige med 50 % over en kort periode. Selv hvis der er, vil flyselskaberne ikke kunne klare sig, fordi de er begrænset af kapacitet, hvad angår fly og besætning. Heri ligger den asymmetriske karakter af flyvirksomheden. Kapacitetsvækst er normalt langsom og planlagt, mens mange uventede hændelser kan forårsage et pludseligt og akut fald i trafik og forretning.

Mangel på et hjemmemarked

For at tilføje vores luftfartsproblemer har Singapore ikke et hjemmemarked. I modsætning til USA, Kina eller endda vores tættere naboer Indonesien, Vietnam og Malaysia er vi helt afhængige af international trafik. Hver regulær ruteflyvning til Changi Lufthavn er en international flyvning.

Flyselskaber i disse lande er i stand til at begynde at flyve og stole på indenlandsk efterspørgsel uden at blive udsat for grænsekontrol. Den luksus har SIA desværre ikke.

Forestil dig en tærte skåret i tre skiver. Medarbejdere, kunder og aktionærer sætter hver deres krav på en tredjedel af kagen.

Der er to måder, hvorpå hvert sæt af interessenter kan få en større del af kagen – enten udvider kagen sig, og alle får fordel, eller på en eller anden måde er den ene part i stand til at skære et større snit væk fra de andre.

For hver indtægtskrone kan virksomheden vælge at betale sine medarbejdere mere med det synspunkt, at mere løn i sidste ende ville svare til arbejdere af højere kvalitet og et bedre output.

Det kan også fastslå, at medarbejderne allerede er tilstrækkeligt aflønnet, og omsætningen skal holdes i virksomheden, enten som tilbageholdt overskud eller udloddet som udbytte – begge muligheder til fordel for aktionærerne.

En virksomhed kan også bruge penge på at forbedre sit produktudbud. SIA flyver den mest moderne og en af de yngste flyflåder blandt flyselskaber rundt om i verden. Dens kabinepersonale har vundet priser og priser verden over. Begge dele ville ikke have været muligt uden konstant kapitalinvestering i flådefornyelse og en utrættelig besættelse af besætningstræning. Virksomheder kan også beslutte at reducere priserne på deres produkter, hvor SIA tilbyder nedsatte priser og engangstilbud. Dette kan potentielt reducere omsætningen. Ved begge lejligheder ville kunderne vinde.

Enhver virksomhed ville skulle kæmpe med denne tildeling.

SIA har været historisk rentabelt, og det sunde overskud har gjort det muligt for dem at finde denne delikate balance mellem aktionærer, medarbejdere og kunder gennem årene. For virksomheder, der ikke er rentable, skal de i stedet for at dele overskud nu beslutte, hvem der skal bære det stumpe af tabet mest.

Tærten er skrumpet

Med begyndelsen af COVID19 og den hurtige implementering af grænsekontrol forsvandt passagerer natten over. I øjeblikket flyver flyselskabet kun 4% af sin kapacitet. Der er ikke længere nogen kunde, der skal have indtægter, og de er ikke længere en del af vederlaget. Kagen er skrumpet, og hvad der er tilbage, skal deles mellem aktionærer og medarbejdere.

Flyselskaber verden over er meget hurtigt vågnet til denne nye virkelighed, og store flyselskaber har reageret. Næsten alle større luftfartsselskaber rundt om i verden har annonceret fyringer, førtidspensionsordninger og ingen lønorlov for personalet. Virgin har skåret 3000 ansatte, Etihad 720, China Southern 220 piloter, mens Qatar oplyser, at antallet vil være 'betydeligt'. British Airways og Emirates kræver nu, at besætningen går på pension før den obligatoriske pensionsalder.

Heldigvis for SIA-medarbejdere arbejder de ikke kun for et hvilket som helst flyselskab.

Ingen efterlades

Unity, Resilience and Solitary Budget, der blev udrullet i de tidlige stadier af COVID-udbruddet, er yderst beskyttende for virksomheder i luftfartssektoren, hvor regeringen tilbyder at medbetale op til 75 % af lønningerne for arbejdere. Fra starten er det en klar indikation af, at ingen vil blive efterladt.

For at hænge sammen med den nationale fortælling har SIA indført en ret overfladisk runde uden løn for personalet. Afhængigt af deres jobomfang er personalet forpligtet til at holde mellem 2 til 7 dages lønfri ferie om måneden. Dette udmønter sig i en lønnedgang på mellem 7% og 25%. For en virksomhed, der opererer med 4 % af sin kapacitet, lyder det ret generøst. Man kan sige, at det næsten er embedsmandslignende.

Bonanza!

Oven i det har SIA også lovet at udbetale en månedsbonus til alle medarbejdere for økonomiske resultater opnået i FY19/20. Kriterierne for fastsættelse af bonus er forudbestemt og påbudt i kollektive overenskomster med fagforeningerne. Sandt at sige har flyselskabet opnået et operationelt overskud for regnskabsåret, og COVID19-relaterede aflysninger har ikke haft en væsentlig indflydelse på bundlinjen for perioden. Det, der skubbede flyselskabet ud i minus, var tab pådraget til brændstofsikring.

Skal flyselskabet overholde de aftaler, der er indgået med fagforeningerne og holde sit løfte til alle ansatte? Eller skal den påberåbe sig nødloven og erklære standsning af alle unødvendige betalinger for at spare kontanter? Beslutningen er en drøj beslutning. Det faktum, at der erklæres en bonus, lader til at antyde, at bestyrelsen og ledelsen ikke er alt for optaget af overlevelse på nuværende tidspunkt. Ville beslutningen være gået denne vej, hvis Temasek ikke var gået ind i kampen med flammende pengevåben – det er noget, vi aldrig ville finde ud af.

Da kunderne ikke længere er med i billedet, er det nu et slagsmål mellem aktionærer og personale. Ud fra den måde, tingene skrider frem på, ser det ud til, at SIA-ledelsen og personalet gør det godt med at holde deres del af kagen intakt.

For at personalet skal få mere, vil aktionærerne uundgåeligt ende med mindre. Majoritetsaktionær Temasek Holdings ser ud til at være mere end glad for at hengive sig til deres kærlighedsbarn og tage fat på fanen. Resten af aktionærerne har ikke meget andet at sige end at tage med på turen.

SIA vil aldrig dø.

I løbet af den sidste måned har jeg hørt mange proklamationer fra familie og venner om, at regeringen aldrig vil tillade, at SIA dør. Mere end én har lagt sine penge, hvor hans mund er og har hentet SIA-aktier. Da SIA-aktierne falder til under $4 i dag, er der fornyet bravour fra detailinvestorer. Mange savler ved udsigten til at gøre et kup. De har sammenblandet SIA's succes med aktionærens succes. Jeg ønsker dem alt godt.

SIA dør måske aldrig, men den er nu på livsstøtte og tilsluttet en ventilator.

Og aktionærerne har fået tilsendt regningen på 15 milliarder dollars.

Der er to spørgsmål (pun intended) på spil her – en opsigelig fortegningsemission for aktier og også en opsigelig nulkuponafståelig fortegningsemission for obligatoriske konvertible obligationer (MCB).

Begge udstedelser er fuldt garanteret af Temasek, og ethvert beløb, der ikke optages af detailinvestorer, vil blive opsuget af Temasek.

Først lidt baggrund. Når virksomheder skal rejse kontanter, kan de enten sælge en del af virksomheden (udstede aktier) eller låne penge fra aktionærerne (udstede obligationer). Hver mulighed har sine fordele og ulemper, og SIA efterlader ingen sten ved at udnytte begge muligheder fuldt ud.

Ved at udstede aktier vil nuværende aktionærer eje en mindre procentdel af virksomheden, en proces kendt som udvanding. Det passer måske ikke godt hos enhver aktionær. Fra et operationelt perspektiv er der dog ingen omkostninger for selskabet ved udstedelse af flere aktier.

Obligationer kommer dog med en omkostning. Omkostningerne ved at låne er et træk på overskuddet. Denne rente eller kuponrente kan enten fordeles på regelmæssig basis eller i tilfælde af SIA's nulkuponobligationer, udbetalt i ét engangsbeløb ved udløbet af ansættelsesperioden. SIA har formået at øge kompleksitetsniveauet af denne øvelse ved at erklære udstedelserne for at være opsigelige (aktier og obligationer) og også konverterbare og obligatoriske konvertible (obligationer).

Afkaldelig indebærer, at de rettigheder, som du er berettiget til, kan handles på det åbne marked. Begge sæt rettigheder er begyndt at handle den 13. maj og vil fortsat blive handlet indtil kl. 17.00 den 21. maj. De er henholdsvis navngivet SIA R (symbol LRDR) og SIA MCB R (GANR) for henholdsvis aktierne og MCB. Hvis du er SIA-aktionær inden ex-right-datoen den 5. maj, vil du blive krediteret med begge tællere på din CDP-konto.

Obligatorisk konvertibel indebærer, at mens SIA er forpligtet til at tilbagebetale obligationsejernes kapital, vil tilbagebetalingen ske i form af SIA-aktier. Hver obligationsenhed er planlagt til at være værd $1,80611 ved udløb. Dette vil blive konverteret til SIA-aktier til en allerede forudbestemt pris på $4,84 pr.

Endelig, hvis dit hoved ikke snurrer endnu, og du kan påtage dig endnu mere smerte, kan MCB'erne kaldes på halvårlig basis. SIA kan vælge at foretage en delvis tilbagebetaling af deres obligation hvert halve år. For det vil du blive betalt kontant, og dit nettoafkast vil være mindre end værdien ved udløb.

Typisk er udstedelse af virksomhedsobligationer ret ligetil. Investorer zoomer ind på overskriftens kuponrente og træffer en beslutning om, hvorvidt de vil tegne, baseret på det. MCB er så indviklet, at der ikke er nogen enkel måde at udtrykke det på.

Elefanten i rummet – hvorfor er det så kompliceret?

Der er mange ting, SIA forsøger at opnå med forhøjelsen. Først og fremmest er behovet for en kontantindsprøjtning for at holde virksomheden i gang. Det skal gøre det på en velsmagende måde for eksisterende aktionærer, derfor obligationsudstedelsen for at forhindre overdreven udvanding. Det skal også holde sin gearing og låneomkostninger håndterbare, derfor kobles obligationer med udstedelse af flere aktier.

Med MCB'er har de sparket dåsen til yderligere fortynding et årti hen ad vejen. I denne periode, hvis forholdene forbedres, har SIA fleksibiliteten til at reducere sine låntagninger ved at henvende sig til MCB'erne. På den anden side har de også holdt døren åben for endnu en obligationsudstedelse på op til $6,5 mia.

Endelig skulle Temasek efter denne øvelse komme frem med et endnu større ejerskab af virksomheden. Skulle det blive nødvendigt at afnotere og nationalisere flyselskabet, vil de være i stand til at gøre det med større lethed.

Hvad skal jeg gøre nu?

Singapore Airlines er vores nationale stolthed og glæde. Jeg får mig til at føle mig hjemme og blandt mine folk, hver gang jeg træder ind på et af vores fly. Følelsen af at gøre det efter et længere ophold i et fremmed land er ubeskrivelig.

COVID19 har dog tydeligt afsløret sårbarhederne i flyvirksomheden. Marginerne, økonomien og usikkerheden gør flyselskaberne til et rigtigt risikable investeringsforslag. COVID19 har også fremhævet dynamikken mellem SIA og majoritetsaktionæren Temasek – den massive redningspakke Virksomheden er i sig selv en hidtil uset magtdemonstration fra den ellers afdæmpede suveræne formuefond.

Aktieejere bør belønnes for den risiko, de påtager sig. Risikoen bør dog ikke omfatte at skulle affinde sig med ulemper, der er opstået med en mindre lønnedgang for personalet og en beslutning om at fortsætte med at udbetale bonusser i disse svære tider.

Detailinvestorer bør gøre klogt i at praktisere en form for social distancering med Singapore Airlines-aktier.

Forskellen mellem aktieandel og præferenceandel

Forskellen mellem Tata Motors DVR og Tata Motors!

Temasek redder SIA, men ville du det? For penge eller for land?

Singapore Airlines (SIA)-rettighedsaktier og MCB-udstedelser – Sådan får du mening i dem

Hvordan SIA-aktionærer gik væk fra 37 millioner dollars til gratis penge