Konceptet med CNAV-investering er at finde og købe virksomheder, hvor de gode aktiver pr. aktie er mere værd end aktiekursen. Oftere end ikke vil aktiekursen forblive lav, indtil en begivenhed eller katalysator låser op for den skjulte værdi. Når det sker, stiger aktiekursen, og investoren får en pæn kursgevinst.

Det er en uge siden Alvin skrev om Hongkong Land (SGX:H78). Siden da har Beijing vedtaget Hong Kongs sikkerhedslov, og USA's udenrigsminister Mike Pompeo har kommenteret, at Hong Kong ikke længere kan betragtes som en autonom region med den nye lov.

Vil dette forårsage en enorm udstrømning af investeringer og midler fra Hong Kong?

Hvordan vil disse ændre udsigterne?

Skulle nogen uden en andel i Hongkong Land overveje at tilføje det til sin portefølje?

Baseret på CNAV-strategien er Hongkong Land klart en aktie med stor værdi, som handles med 66 % rabat på deres værdifulde ejendomme. De åbenlyse årsager til den pressede værdiansættelse er 1) Hongkong-protesterne og 2) Covid-19, der påvirker forretningsudsigterne og kontorlejeudbyttet.

Kan Hongkong-land overleve og rejse sig igen, stillet over for den dobbelte hæmning?

Med hensyn til protesterne påpegede Alvin kort og godt, at Hong Kong nu bruges som kampplads mellem Kina og USA. I den nærmeste fremtid vil Taiwan, Det Sydkinesiske Hav, Huawei og 5G-teknologi alle blive brugt som proxy-kamppladser mellem USA og Kina.

I den store sammenhæng er min opfattelse, at det er ligegyldigt, om Kina eller USA vinder denne kamp om global dominans. Det eneste, Hongkong har brug for, er en vis antydning af stabilitet, før det genopretter sin position som et globalt finanscenter.

Faktisk kan den hårde lov, som Beijing indførte, bare være det mesterlige slag til at neutralisere de hemmelige styrker, der opererer inde i Hongkong og sætter gang i ilden bag demonstranterne. I så fald er det meget muligt, at Hongkong, som et pragmatisk samfund, vil gå tilbage til business as usual ret hurtigt. Tilbagekomsten af stabilitet vil derefter tjene som katalysator for at frigøre værdien af Hongkong Land.

Når det kommer til udenrigspolitik, har USA altid handlet for at beskytte sine egne interesser. Den særlige status for Hong Kong er derfor et "giftæble" for Washington. Hvis de trækker denne særlige status tilbage, vil det skade USA lige så meget, hvis ikke mere end Kina. Det er efter min opfattelse, at den gøende hund ikke bider. Jo flere trusler Trump fremsætter, jo svagere er hans position faktisk.

Endnu vigtigere, Hongkong Land annoncerede købet af en førsteklasses hjemmeside i Shanghai i deres seneste årsrapport. Meddelelsen i februar skabte overskrifter af 2 grunde. For det første var salgsprisen en rekord med US$4,4 milliarder. For det andet blev det vindende bud i stedet for et joint venture afgivet af Hongkong Land alene. Dette er ret usædvanligt for så stort et projekt, og dette signalerede meget klart virksomhedens styrke og intentioner.

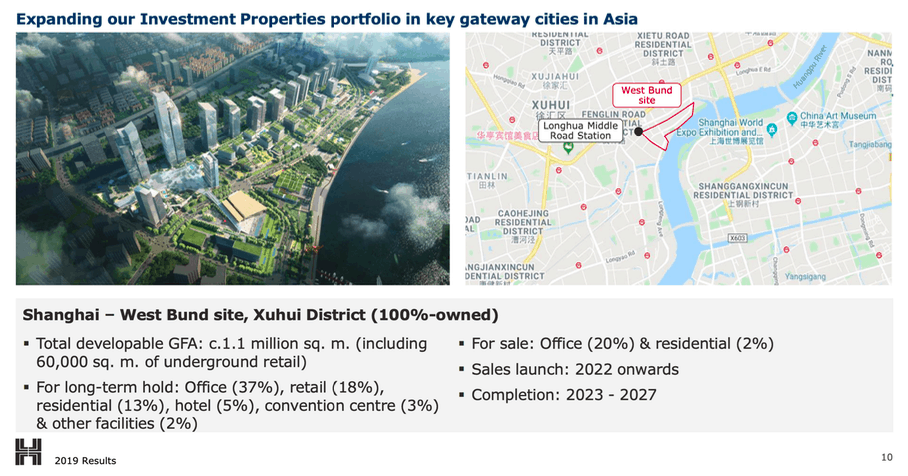

Fra deres præsentation af årsresultaterne for 2019 har vi mere information om denne seneste udvikling. I betragtning af udviklingen på 1,1 millioner kvm BFA vil det være et kæmpe spring i etableringen af Hongkong Land som en kraft i det kinesiske fastlands ejendomsudviklingsarena.

Forudsat at der ikke ændres på deres planlagte planer, vil denne udviklingsplads give 627.000 kvm kontorlokaler med 220.000 kvm, der skal sælges og 407.000 kvm, der skal holdes på lang sigt.

Hvis man sammenligner dette med deres nuværende kontorbeholdning i Hongkong på 383.000 kvm, viser det, at Hongkong Land er fast besluttet på at diversificere sig fra HK og satse på Kinas vækst som deres næste profitmotor/kontantko.

Dette vil også give HK Land meget bedre balance med omkring 1/3 af sit kontorareal i HK og Macau, 1/3 i Shanghai (Kina) og 1/3 i Sydøstasien. Hvis situationen i Hongkong virkelig forværres, og det mister sin status som et stort finanscenter, vil Singapore og Shanghai være godt positionerede til at vinde fra dets død. Forhåbentlig vil dette afspejle sig i sundere afkast fra disse to andre markeder.

Shanghai-webstedet forventes at tage 3-7 år at udvikle, så lejeindtægterne vil først sive ind fra 2023-2027 og frem. Vi kan dog forvente en strøm af indtægter fra deres salg af 220.000 kvm kontorlokaler og 22.000 kvm boligprojekter, der vil blive realiseret i de næste par år. På grund af deres nuværende lave gælds/egenkapitalforhold kan købs- og udviklingsomkostningerne nemt finansieres af gæld uden at ændre udsigterne baseret på de fundamentale nøgletal.

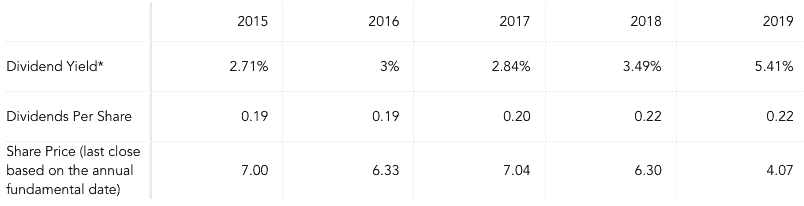

Med dens aktiekurs nedtrykt vil ethvert udbytte være en trøst for enhver investor. Ser man på den tidligere tendens, har udbyttet pr. aktie været på en støt stigende tendens. Baseret på aktiekursen på 4,07 USD var udbytteafkastet høje 5,4 %.

I betragtning af den hurtigt skiftende situation i Hongkong vil enhver investering i Hongkong kun være egnet for en investor med en længere investeringshorisont og en stærk tolerance over for volatilitet. I det aspekt præsenterer Hongkong Land et dybt værditilbud.

Vil Hong Kong Land være den upolerede diamant, der bare venter på, at dens tid skinner?

Eller vil investorer fange en faldende kniv?

Det vil tiden vise.

Oplysninger:Forfatteren har en lang stilling på Hongkong Land.