SGX udsendte en meddelelse den 27. maj 2020 om gradvist at afbryde udbuddet af MSCI-indeksderivatkontrakter undtagen MSCI Singapore.

Markedet reagerede ikke godt efter denne meddelelse. SGX-aktien blev solgt ned med næsten 12 % ved udgangen af handelsdagen.

Er MSCI-indeksprodukter så vigtige for SGX?

Er nedsalget overdrevet?

Jeg vil give mine personlige synspunkter til disse spørgsmål. Samtidig vil jeg understrege, at mine synspunkter måske ikke er det, der præcist skete mellem SGX og MSCI. Jeg er heller ikke sikker på SGX's strategi fremadrettet. Vi vil aldrig kende sandheden, medmindre vi er insiderne. Så jeg kan kun komme med kvalificerede gæt .

Indekser er taksonomien for kapitalmarkederne, da de giver strukturen til at skabe investeringsprodukter.

Først former vi indekserne, så former indekserne os. Dette er grunden til, at investorer nogle gange taler om Asien-Stillehavsområdet ex-Japan, Emerging Markets ex-China og ESG. Indekser har dybtgående indflydelse på den måde, vi tænker på investeringer, end vi gerne vil indrømme.

Indekser er allestedsnærværende. De kan spore forskellige aktivklasser såsom aktier, fast indkomst, råvarer. De kan også være baseret på temaer (f.eks. cybersikkerhed) eller strategier (værdi, vækst osv.).

Finansielle produkter såsom ETF'er, futures og optioner vil igen spore disse indekser. For eksempel sporer STI ETF FTSE Straits Times Index. Der er også derivater (futures og optioner), der sporer aktieindekser som MSCI Singapore.

Indekser spiller derfor en afgørende rolle i finanssektoren, og mange finansielle produkter er afhængige af dem.

Brugen af indekser er ikke gratis. Der er licensgebyrer, der skal betales til indeksøren.

Tidligere delte jeg, at indeksering bliver mere kraftfuld i finansverdenen og især med væksten i indeksinvesteringer.

De 3 mest kraftfulde indeksere er SPGI, MSCI og FTSE, og de tjente tilsammen over 4 milliarder USD i 2019 på licensindekser.

FTSE er ejet af London Stock Exchange (LSE) og bidrog med 32 % af LSEs omsætning i 2019.

Sandsynligvis tog SGX et blad ud af LSE's spillebog - for at skabeen ny indtægtsstrøm ved at skabe deres egen indeksvirksomhed .

SGX Index Edge blev lanceret i oktober 2015 og tilbyder i øjeblikket indekser som:

I SGX's årsrapport for 2019 sagde Loh Boon Chye, administrerende direktør for SGX,

SGX parkerede indeksforretningen under forretningssegmentet "Marked Data and Connectivity". Forretningen er vokset med en sammensat årlig hastighed på 6% i de seneste 5 år. Vi er dog ikke i stand til at finde opdelingen af indeksbidraget til omsætningen og er i øjeblikket blandet med andre data- og tilslutningsgebyrer.

Jeg er ikke sikker på, om det var tilfældigt eller planlagt, HKEX annoncerede, at de ville lancere derivater ved hjælp af MSCI-indekser samme dag, som SGX annoncerede ophøret.

Mens nogle markedsobservatører mener, at det var MSCI, der droppede Singapore til Hongkong, tror jeg noget andet. Det giver mere forretningsmæssig mening for MSCI at have begge byer til at vedtage deres indekser. Der er ingen eksklusivitet, og jo mere jo bedre.

Her er min spekulation:det kunne være et tilfælde, hvor SGX begyndte at tilbyde deres egne indekser for år siden. Forestil dig, at din kunde bliver en potentiel konkurrent. Det føles slet ikke godt. Overarbejde har handelsvolumen måske ikke været inspirerende for MSCI, og derfor ville de gerne indgå en aftale et andet sted. HKEX har været en rival til SGX. Med MSCI-produkter, der udbydes til HKEX, ville konkurrencen på det afledte område blive hårdere mellem SGX og HKEX.

Derfor tror jeg, at det hele startede, da SGX valgte at fremme deres egen indeksforretning, og det var sandsynligvis det rigtige tidspunkt at gøre det efter at have haft succes med deres derivathandel og haft MSCI-partnerkonkurrenten HKEX.

SGX præsenterede for analytikere om virkningen af afbrydelsen af MSCI-kontrakten på virksomhedens forretning.

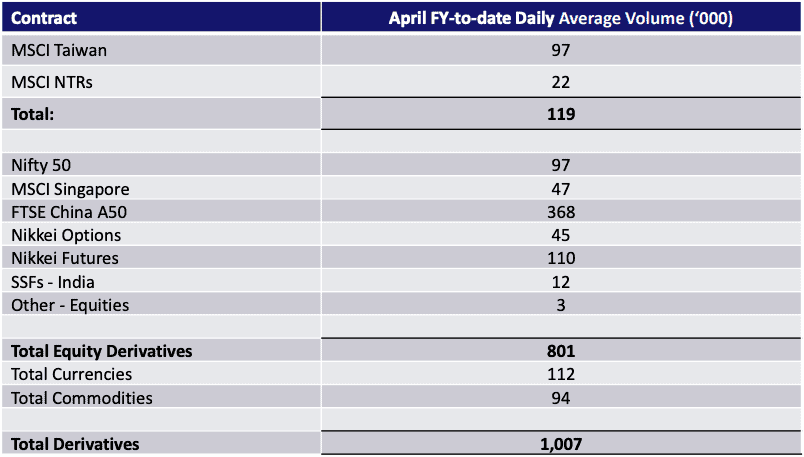

MSCI-produkterne (undtagen MSCI Singapore) bidrog med omkring 12 % af derivaternes daglige gennemsnitlige volumen.

SGX estimerede også, at en reduktion på 10 % til 15 % af dets FY2021 nettooverskudhvis der ikke blev foretaget nogen formildende handlinger . Jeg tror bestemt, de ville gøre noget ved det ved at erstatte disse kontrakter med deres egne indeksprodukter. Det er muligt, at disse nye produkter måske ikke er så populære, men den potentielle reduktion bør ikke være så høj som det, der blev præsenteret .

Desuden afsluttede SGX præsentationen med denne linje (min fremhævelse),

Dette tilføjer støtte til ideen om, at SGX har til hensigt at opbygge sin indeksforretning.

Baseret på en aktiekurs på 8,75 USD har SGX et efterstillet PE-forhold på 21 og et udbytte på 3,4 %.

Den gennemsnitlige PE var omkring 24 i de sidste 10 år, mens PE 20 var det laveste niveau, som SGX-aktien har handlet til.

Hvis vi tænker på, at SGX's indtjening ville falde med 10-15 %, kan den efterfølgende PE-ratio gå op til det gennemsnitlige interval på 24.

Derfor diskonterede markedet nyhederne ret præcist.

Så jeg vil sige, at prisen er fair, men ikke billig.