Et konsortium har givet et tilbud på $0,95 om at købe aktier, som de ikke ejer, i et forsøg på at privatisere Perennial Real Estate (SGX:40S).

Hvis du vil gense en artikel af TheBearProwl på DrWealth.com, sagde de, at Perennial var undervurderet til en pris på 0,50 USD i november 2019.

Nedenfor er en kort video for at fremhæve hovedpunkterne i tilbudsmeddelelsen, hvis du har brug for hjælp til at fortolke den.

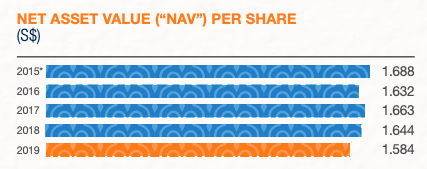

Perennial Real Estate har de fleste af sine aktiver i ejendomme, og derfor ville bogført værdi eller nettoaktivværdi (NAV) være et godt mål for dens værdi.

Den seneste NAV per aktie var $1.584. Det betyder, at tilbuddet på 0,95 USD er undervurderet eller med 40 % rabat fra dets værdi.

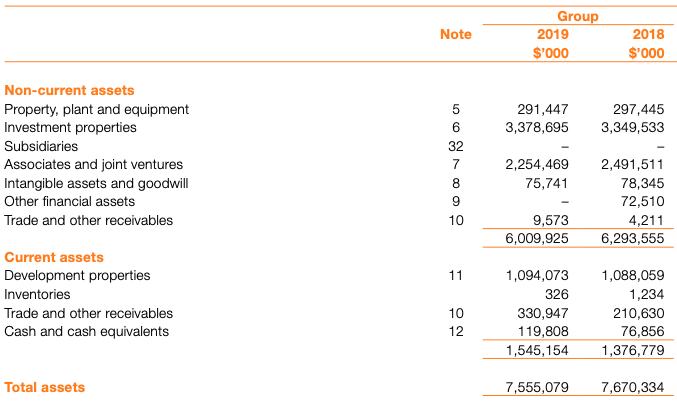

Aktiverne omfattede hovedsageligt investeringsejendomme, udviklingsejendomme og associerede virksomheder og joint ventures (som også er investeringer i andre ejendomsselskaber).

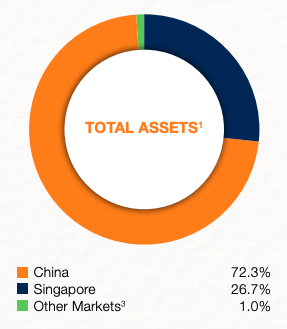

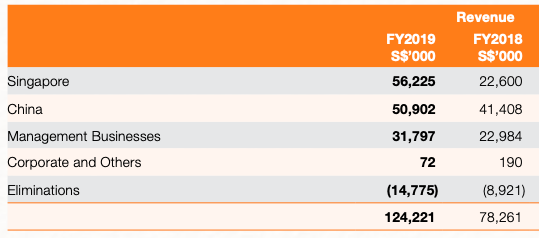

Efter land har Perennial flere aktiver i Kina end i Singapore.

Men efter omsætning bidrog Singapore-ejendomme mere end Kina-ejendommene.

De investeringsejendomme i Singapore, som er af højere værdi, omfatter Capitol Singapore og CHJIMES. De plejede at besidde flere ejendomme indtil en række frasalg i 2019-2020.

I april 2019 solgte Perennial sammen med sit konsortium deres andel i Chinatown Point for S$520 millioner. Perennial opnåede en gevinst på S$17,2 millioner.

I april 2020 afhændede Perennial hele aktieposten på 30 % i 111 Somerset for S$155,1 millioner, hvilket registrerede en gevinst før skat på S$25 millioner. Det blev solgt til et af selskaberne ejet af kasinoboss, Stanley Ho, som for nylig døde og også kom i nyhederne.

I maj 2020, Perennial med sit konsortium af investorer

solgte i fællesskab en 50%-andel i AXA Tower til Alibaba, mens de i fællesskab beholdt en 50%-andel i ejendommen. Perennials effektive ejerandel vil blive reduceret fra 31,2 % til 10 %, mens der opnås en gevinst på 45,0 millioner S$ ved afhændelsen.

Gevinsterne ved at sælge 111 Somerset og AXA Tower er ikke optaget i balancen, da de blev handlet efter 31. december 2019. Det betyder, at NAV pr. aktie endda bliver højere. Jeg har justeret og anslået NAV pr. aktie til at være S$1,63. Det betyder, at tilbuddet på 0,95 USD vil være en rabat på 42 % fra dets værdi.

Kom nu. I lighed med investorer ville insiderne også ønske at erhverve undervurderede aktier. Inklusiv deres egne. Så du kan ikke bebrejde dem, at de er kapitalistiske omkring det.

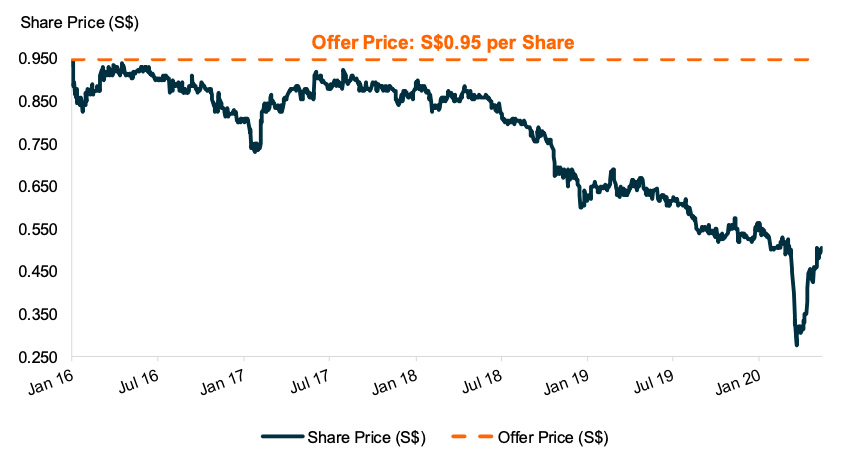

Før du hoppede på dem. Lad os se på den historiske handelspris for Perennial Real Estate. Aktiekursen har været på et evigt fald (pun intended) siden 5 år siden.

Aktionærerne ville ikke drage fordel af, at virksomheden forbliver noteret i betragtning af den nedadgående tendens i aktiekursen og det elendige udbytte (<2 % afkast). Derfor, hvorfor ikke mødes på midten ved at tillade Tilbudsgiver at købe disse ejendomme med rabat, og aktionærerne kunne forlade med noget, der er højere end den gældende aktiekurs.

Hvis aktiekursen handler tæt på NAV, ville tilbuddet ikke være kommet. Netop et afnoteringstilbud ville indtræffe, når aktiekursen er lav – det bliver attraktivt for insiderne at privatisere, og de ser også ringe værdi af at forblive børsnoteret, da markedet ikke værdsætter aktien godt.

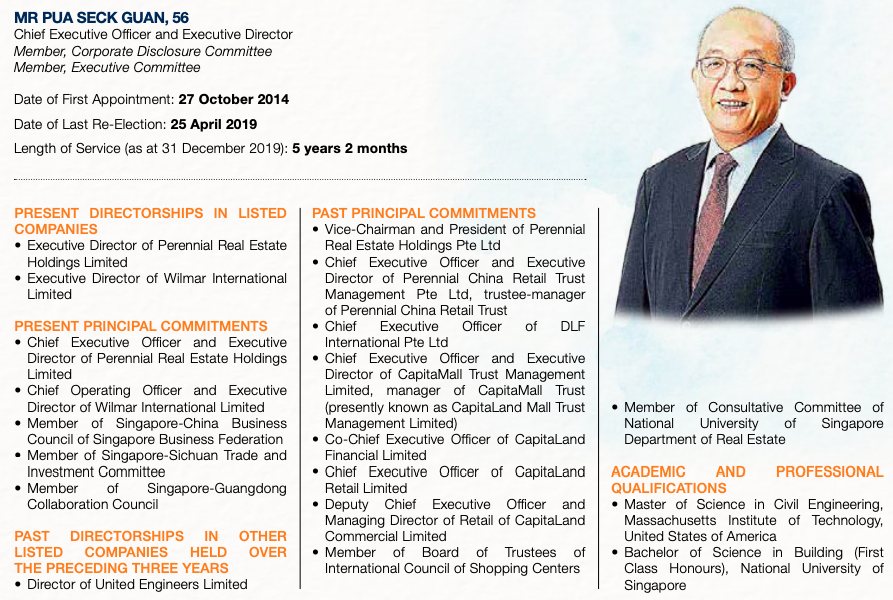

Jeg stødte første gang på Pua Seck Guan (CEO for Perennial Real Estate), da han introducerede Perennial Real Estate under et seminar afholdt af Maybank Kim Eng. Det var formentlig 10 år siden, da Staude netop er opført.

Jeg huskede, at han havde en succesrig karriere hos Capitaland, men besluttede at slå den ud på egen hånd. Det var prisværdigt, da det er usandsynligt, at de fleste højtplacerede virksomhedskrigere vil foretage sådanne iværksætterbevægelser på højderne af deres karriere.

Du kan også se på hans profil, at han sideløbende er COO for et andet stort børsnoteret selskab, Wilmar. Jeg er ikke sikker på, hvordan han kan holde to fuldtids nøgleaftaler på samme tid. Pua har en ejerandel på 10,41 % i Perennial.

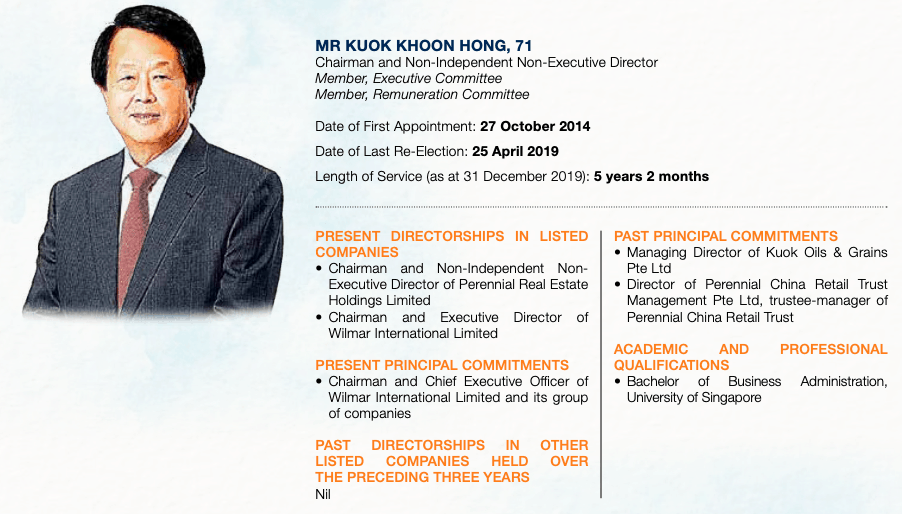

Pua har bestemt et tæt samarbejde med Kuok Khoon Hong, chefen for Wilmar. Pua er COO og direktør i Wilmar, mens Kuok er formand for Perennial. Kuok er også den største aktionær i Perennial med en ejerandel på 36,53 %.

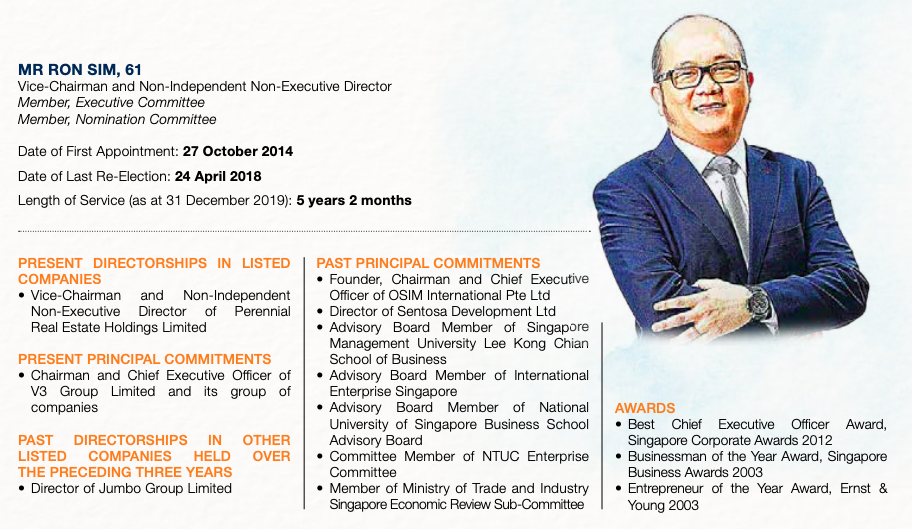

En anden milliardær, Ron Sim (grundlæggeren af OSIM), er næstformand i Perennial Real Estate og har en ejerandel på 15,45 %.

De 3 af dem og deres enheder har dannet et konsortium sammen med en ekstern part, HOPU Fund Management (en Kina-baseret fond) for at fremsætte tilbuddet om afnotering.

Konsortiet har allerede 82,43% af aktierne.

Ifølge SGX’s børsnoteringsregler skal de børsnoterede selskaber have mindst 10 % af aktierne for at blive ejet af offentligheden. Det betyder, at konsortiet blot skal samle yderligere 7,57 % for at kunne afnotere virksomheden.

Konsortiet har også erklæret hensigten om at aktivere tvangserhvervelsesretten, hvis de modtager de resterende 90 % af aktierne, som de ikke ejer. Det betyder, at selvom aktionærerne ikke accepterer tilbuddet, kan konsortiet stadig købe aktierne uden aktionærernes samtykke, hvis betingelsen er opfyldt.

I betragtning af at tilsagnet på 82,43 % er meget tæt på 90 %, mener jeg, at afnoteringen er højst sandsynlig. Tilbuddet på $0,95 er også anstændigt, hvilket jeg tror, at mange aktionærer ville acceptere og tage chancen for at forlade med nogle kontanter, selvom tilbuddet er med en rabat på 42 % af den indre værdi.

Jeg tror også, at konsortiet vil indsamle tilstrækkelig accept af tilbud til at gennemføre tvangskøbsretten. Derfor tror jeg ikke engang, det er et valg at acceptere dette tilbud til sidst.