George Soros har en PhD i filosofi fra London School of Economics, har udgivet adskillige bøger, drevet en hedgefond og bruger nu aktivt sine milliarder på filantropi og politisk aktivisme. Alligevel, på trods af alle de ting, han har opnået, ville de fleste kende ham som manden, der knækkede Bank of England.

Inden oprettelsen af Den Europæiske Union og Euroen fulgte europæiske lande European Exchange Rate Mechanism (ERM). Lande i ERM indvilligede i at binde deres valutaer til de tyske tyske mark og indbygge en buffer på 6 % for at tage højde for de sædvanlige udsving.

Med bindingen har centralbankerne ansvaret for at holde deres valutaer inden for det acceptable bånd. Når deres valuta styrkes eller svækkes for at teste båndet, er de forpligtet til at gribe ind. Centralbanker gør typisk en af to ting, enten at købe eller sælge valutaen, eller ved at justere renterne, for at sikre, at den svinger inden for det forudbestemte bånd.

I 1990, på baggrund af høj arbejdsløshed og en sprudlende økonomi, tilsluttede Storbritannien sig ERM. Pløkken blev sat til 2,95 DM til et britisk pund, med båndet fastsat til 2,78 til 3,13 mark. I foråret 1992 begyndte der at vise sig revner i systemet. I modsætning til Storbritannien nød Tyskland en periode med teknologiske fremskridt og vækst; deres økonomi har klaret sig godt, og det afspejlede sig i valutaens styrke.

På markedet sælger investorer og handlende den svagere valuta for at købe den stærkere. Det britiske pund begyndte at handle i den nederste ende af båndet. Det var forkert prissat fra dag 1, og det eneste, der forhindrede pundet i at dykke under 2,78 DM, er den britiske regerings garanti for, at det ville overholde ERM's pagter og holde pundet støttet. Med krisen på vej hævede den britiske premierminister John Major renterne til 10 % i et forsøg på at dæmme op for valutaudstrømningen.

På tværs af Atlanterhavet har Soros og Quantum Fund, han administrerer, opbygget en shortposition på 1,5 mia. USD i det britiske pund. Efter et interview med præsidenten for den tyske Bundesbank, som foreslog, at valutaen kunne komme under pres og måske endda blive devalueret, tog Soros beslutningen om at gå efter jugularen.

Da markederne åbnede i London den 16. september 1992, begyndte Soros at sælge alle de pund, han kunne lægge hænderne på, og øgede sin position til $10B på et tidspunkt. Andre handlende fik også fat i. De lugtede blod og sluttede sig til ham i at kortslutte pundet.

I den anden ende af handlen var det en vanvittig kamp for at forsvare pundet. Blot dagen før havde Central Bank of England lovet at bruge op til 15 milliarder dollars for at forsvare bindingen. Før kl. 09.00 havde de købt 1 milliard pund, med ingen effekt på valutaen. Klokken 11.00 annoncerede Storbritannien, at det ville hæve sine renter med hidtil usete 200 basispoint til 12 % for at beskytte pundet.

Alligevel fortsatte pundet med at falde. I det omfang, at centralbanken senere på eftermiddagen måtte give endnu en meddelelse om at hæve renten til 15 % i håbet om, at faldet ville blive vendt og spekulanter forpurret. Ved 730-tiden var slaget tabt. Den britiske finansminister Norman Lamont meddelte på en improviseret pressekonference, at Storbritannien ville forlade ERM og lade pundet flyde frit på markedet.

I løbet af natten blev Soros $1,4 mia. rigere. Alt i alt blev forsvaret af pundet anslået til at have kostet britiske skatteydere 3,3 milliarder pund.

Ligesom de græske sirener, der lokkede intetanende søfolk med deres fortryllende sange, har valutapinde taget adskillige ofre stille og roligt gennem årene.

Opmuntret af Soros' tyveri af pundet og de rige valg, en valutadevaluering ville tilbyde, har mange fondsforvaltere, investorer og handlende råbt om at være på den side af handlen. De samler deres indsatser i valutapar, så snart en form for svaghed viser sig.

Succeshistorierne blev udsendt vidt og bredt, og fondsforvaltere som Soros blev den moderne Ulysses, der slog alle odds for at sejle sikkert hjem og komme triumferende ud. Taberne på den anden side sneg sig stille af sted, ofte for aldrig at blive set eller hørt igen. Oftere end ikke ender deres fartøj skibbrud langs Sirenøernes klippekyst.

Den seneste af dem er Kyle Bass.

Bass, som er en amerikansk hedgefondsforvalter, der havde en lille succes med subprime-krisen i 2008, har været en evig bjørn, en fortaler for den yderste højrefløj, som jævnligt optræder på tv sammen med tidligere Trump-rådgiver Steve Bannon, og massiv kritiker af alt Kina.

Hans bearishness har været tydelig i en god del af det foregående årti, idet han konstant har udsendt opfordringer til yuanens forestående devaluering. Den kinesiske økonomis fortsatte opadgående bane har alt andet end drevet hans selvbestaltede mission.

I februar 2019 foreslog den kinesiske regering en udleveringslov, der skulle indføres i Hong Kong SAR. På nuværende tidspunkt ved vi, at lovforslaget markerede starten på masseprotester i området, hvor millioner af borgere gik på gaden i, hvad der oprindeligt var en kraftfuld, men fredelig magtdemonstration, der til sidst gik over i vold. På det tidspunkt var det dog stadig en mumlende rumlen, som kun kunne høres for de ivrigste tilhængere af Sino-Hong Kong-anliggender.

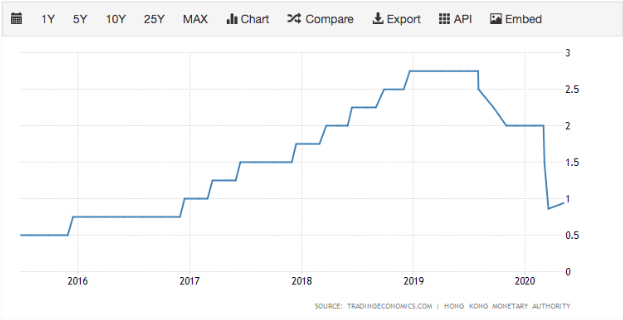

Det, der dengang var sikkert, var, at HKD har været svage. Faktisk har den været svag i stort set hele 2018, og tjoret rundt lige ved grænsen det meste af året. HKMA har interveneret ved flere lejligheder for at støtte valutaen. Det var tid for opportunisten til at slå til.

Den 14. april 2019 offentliggjorde Bass et brev til abonnenter af sin fond med titlen "The Quiet Panic in Hong Kong". Det var hans første brev i mere end tre år, og han sammenlignede Hong Kong med Island, Irland og Cypern, hvor bankkrisen har lammet økonomien og ført til massiv misligholdelse.

Hovedtanken i brevet ligger i at angribe HKD USD-tilknytningen. Heri fremsætter Bass den påstand, at alle pinde i sidste ende vil svigte, og tiden er inde til, at HKD-pinden trækker sit sidste åndedrag. Bass opfordrer sine læsere –

Brevet var fedt på retorik, men tyndt på logik. Selv lænestolsøkonomen i mig kunne se, at Bass skøjtede på tynd is. Selvom det var rigtigt, at HKMA var nødt til at træde til for at købe HKD ved en række lejligheder i 2018 og 2019, forblev de godt kapitaliserede. Oven i købet var HKD-renterne dengang under én procent, og det gav HKMA et stort spillerum til at manøvrere.

Ikke desto mindre tog de vestlige medier det op på ingen tid og lavede en stor sang og dans om, hvordan pløkken er ved at blive fortrudt.

I løbet af denne tid sneg renterne sig langsomt og sikkert op. Den startede fra en lav base på 0,5 % i 2016 og nåede 2,75 % i slutningen af 2019. Dette lettede udstrømningen af midler, og HKD blev styrket betydeligt.

Måske var det fordi Bass ikke havde staturen eller hovedstaden Soros til sin rådighed. Måske var det fordi London i 1992 var et meget anderledes sted end Hong Kong i 2019. Førstnævnte skulle kæmpe med kroniske økonomiske problemer, mens det for sidstnævnte var en akut og uafklaret geopolitisk situation. Måske har COVID-19 ramt og midlertidigt sat en stopper for den vold, der ellers ville fortsætte. Mest sandsynligt er det en kombination af dem alle og mere.

Uanset hvad den præcise årsag var, fik Bass ikke, hvad han var kommet for. Hans skib strandede, og han var heldig at have overlevet.

De fleste, der læser dette, burde være bekendt med valutakursernes dynamik; de burde kræve lidt introduktion. (Men jeg vil alligevel give dig en)

Lad os sige, at vi skulle rejse til Japan på ferie. Før turen besøger vi vores nabolags pengeveksler for at købe japanske yen. Derved sælger vi faktisk vores Singapore Dollar. Den nuværende SGD-JPY valutakurs er cirka 76,5, så salg af en Singapore dollar ville give 76,5 japanske yen.

Det samme for køb af en japansk bil. Toyota bygger deres biler i Japan. De bruger Yenen til at betale deres arbejdere og holde fabrikken kørende. Naturligvis vil salgsprovenuet i sidste ende ende med at blive konverteret til JPY.

Renter spiller også en yderst vigtig rolle i valutastrømme. Hvis Yen-dominerede renter er højere end SGD'en (siger bare det. Det er det ikke. Yen-renterne har været negative i årevis), kan opsparere beslutte, at det er mere værd at flytte deres SGD-bankindskud til Yen for at tjene det højere interesse. Igen involverer dette salg af SGD og køb af yen.

Jo stærkere økonomien er, jo mere værdifuld eksporten er, jo højere renter, jo større er efterspørgslen efter valutaen. Større efterspørgsel vil føre til en stigning i prisen – valutaen styrkes.

Selvfølgelig er det modsatte sandt. Med en vaklende økonomi, eksport, der er af ringe værdi, og få mennesker, der ønsker at besøge landet for turisme, vil der være ringe efterspørgsel efter valutaen. Dette vil føre til en uundgåelig svækkelse af valutaen og indbyde til interesse fra spekulanter som Soros og Bass.

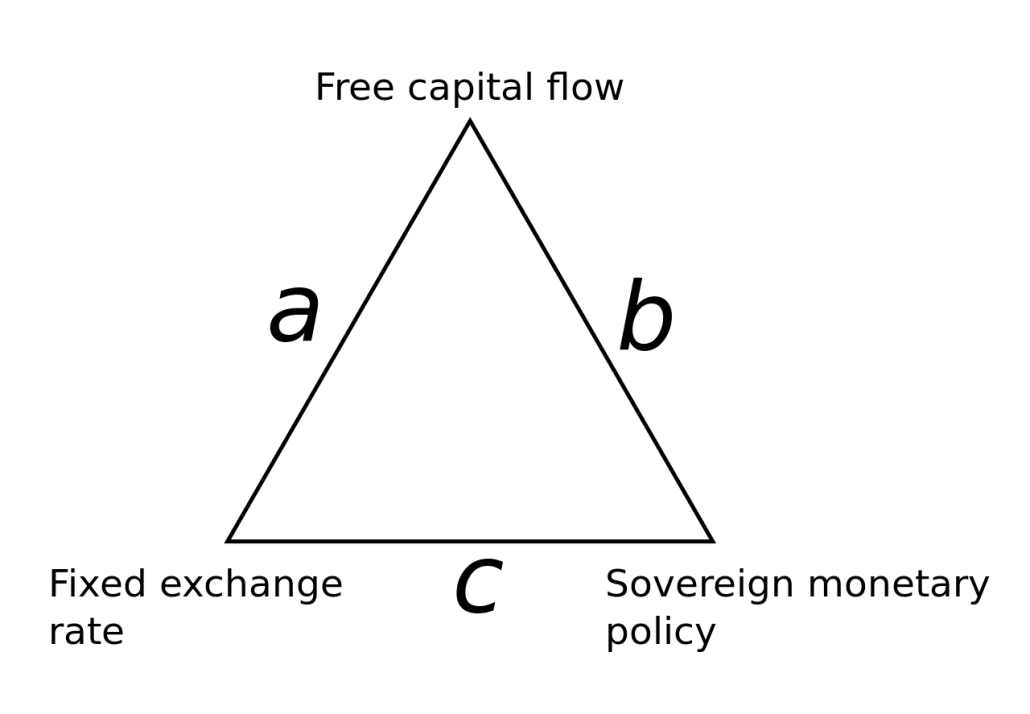

I økonomisk beslutningstagningsteori er styring af valuta altid blevet kaldt et trilemma. Økonomier skal kæmpe med tre spørgsmål, når det kommer til at styre deres valutaer – kapitalstrøm, pengepolitik (renter) og faste valutakurser. Problemstillingerne er elegant repræsenteret i den følgende trekant.

Akademisk set er kun den ene side af trekanten opnåelig på et givet tidspunkt.

Den første måde at gøre det på ville være via kapitalkontrol. Ved at kontrollere kapitalstrømmen er en økonomi i stand til at holde låg på sine valutaudsving. Det klareste eksempel på dette ville være Kina (side C). Desværre ville dette resultere i en lukket økonomi – næppe en acceptabel mulighed for mange mindre økonomier.

En stor del af verden opererer langs Side B. Der er lidt kapitalkontrol, centralbanker driver deres pengepolitik uafhængigt, og der er ingen fast valutakurs mellem dens valuta i forhold til andre lande. Australien afskaffede f.eks. deres binding til den amerikanske dollar i 1983.

Hvis målet er at opbygge en åben økonomi med en fri strøm af kapital og en bundet valutakurs (side A), så skal landet på et tidspunkt afspejle renterne for dets valutabinding. Hvis man ikke gør det, vil det forårsage valutaarbitrage, hvilket er en stor stressfaktor på bindingen.

Alligevel er det heller ikke et ønskeligt resultat at lade valutaer flyde frit uden nogen som helst vejledning. Handelspartnere skal vide, at valutaen vil holde sin værdi. Borgere og endda udstationerede har brug for forsikringer om, at deres indtjeningsevner ikke bliver mindre fra den ene dag til den anden.

På trods af de farer, der er forbundet med valutabindinger, har mange lande alligevel forsøgt at få det til at fungere. Det Forenede Kongerige, høflighed af Soros, fandt ud af det på den hårde måde. Den argentinske peso havde også en kort dalliance med den amerikanske dollar for mange år siden.

Tættere på hjemmet er SGD knyttet til en kurv af udenlandsk valuta, og båndet (kaldet det S$NEER – Singapore Dollar Nomineret Effektiv Valutakurs, sandsynligvis en pervers snub på nejydere) overvåges nøje af MAS. Kurven annonceres aldrig, mens rækkevidden og hældningen ændres efter økonomiske forhold. Vi driver i bund og grund en blød pind.

HKD på den anden side er en hård pin, med tærskler fastsat og offentliggjort. Hong Kong Monetary Association (HKMA) fungerer som den styrende myndighed til at holde HKD handlet mellem 7,75 HKD til 7,85 HKD til 1 USD. Hver gang HKD tester den svagere ende af båndet ved 7,85, ville HKMA gribe ind og bytte deres gemmer af USD til HKD og i processen støtte valutaen.

Når HKD bliver stærkere, sker det modsatte. HKD ville blive solgt og USD købt. Dette fungerer som en overtryksventil og tillader HKD'en at køle af.

2020 – Washington DC, Beijing.

COVID-19 har ramt USA hårdt. I øjeblikket har landet rapporteret mere end 2 millioner tilfælde med mere end 100 tusinde dødsfald. Det er tre gange mere end Brasilien, som med syv hundrede tusinde infektioner er det næstmest inficerede land i verden.

Stillet over for et voksende dødstal, økonomisk nedfald fra den vedvarende nedlukning over hele landet, eskalerende uroligheder over hele landet mod George Floyds død og et præsidentvalg om fem måneder, har præsident Trump kæmpet for at forsvare sine beslutninger og administrationer på den måde, han ved bedst - at vælge kampe.

I de seneste uger har han harpet på Obamagate, en tåget forbrydelse, som den tidligere præsident tilsyneladende har begået, men som han ikke er i stand til at nævne. Han har også udtrykt utilfredshed med og derefter truffet beslutningen om at trække sig ud af Verdenssundhedsorganisationen. Og så er der hans sædvanlige træfninger med journalister og nyhedsnetværkene. I den seneste tid har Trump imidlertid rettet sin bedste indsats mod Kina.

Selvom fjendskabet ikke er noget nyt, er angrebene intensiveret. Trump har kaldt COVID-19 for Wuhan-virussen og den kinesiske virus i længst tid. Han overvejede også angiveligt at tilbagekalde visum for alle kinesiske studerende i USA, et skridt, der vil påvirke mere end 270 tusind studerende. Desuden vedtages et lovforslag med navnet "Holding Foreign Companies Accountable Act". Loven vil kræve, at udenlandske virksomheder, der er noteret i USA, skal underkastes yderligere revisioner af amerikansk baserede revisorer. Oven i det skal alle virksomheder også afgive en erklæring om, at de ikke er under udenlandske regeringers kontrol. Pundits har påpeget, at dette potentielt kan føre til afnotering af mange kinesiske firmaer på amerikanske børser.

Der er logik i Trumps måder. Ved at piske et nationalistisk vanvid er han i stand til at aflede opmærksomheden fra hjemlige problemer i sin egen baghave.

Beijing på den anden side har også været travlt beskæftiget med at vedtage love. Den 22. maj blev en ny beslutning fremsat på den nationale folkekongres. Den nye lov har til formål at forhindre, stoppe og straffe handlinger i Hong Kong, der truer den nationale sikkerhed.

Denne handling har mange konsekvenser. Først og fremmest har Beijing valgt at omgå SAR's lovgivende organ, det lovgivende råd og få loven til at træde i kraft automatisk. For det andet er der spørgsmålet om håndhævelse. For at loven kan håndhæves korrekt, ville det indebære, at fastlandsagenturer ville have kontrol over visse aspekter af Hongkongs regeringsførelse. Der er den altoverskyggende bekymring, at Beijing ville bruge loven som et tæppe til at slå ned på dissidenter. Det er overflødigt at sige, at den weekend, hvor loven blev vedtaget, ignorerede tusindvis af demonstranter reglerne om social distancering for at deltage i endnu en protestrunde.

USA's udenrigsminister Mike Pompeo var en af de første til at fordømme den foreslåede lov og advarede om, at det ville være et dødsstød for Hongkongs "Et land, to systemer"-styringsform. Han tilføjede endvidere, at USA vil overveje at trække handelsprivilegier tilbage, da Hong Kong ikke længere kan betragtes som autonomt.

Det var i 1841, da Hong Kong første gang blev afstået til briterne i den første opiumskrig. Nu, 180 år senere, befinder Hongkong sig igen i trådkorset fra yderligere to globale supermagter, mens de kæmper om overherredømmet.

2020 – Hong Kong

For to dage siden den 9. juni 2020 rapporterede Bloomberg, at Kyle Bass lancerer endnu et angreb på HKD. Han rejser penge til sin strategi, der vil bruge optionskontrakter gearet til 200x. Investorer kan forvente at profitere pænt, hvis bindingen går i stykker inden for 18 måneder, og hvis det ikke sker, risikerer de at miste hele deres investering.

Alligevel er Hongkong i 2020 meget anderledes end Hongkong i 2019. For det første synes den fulde kraft af Hongkong-folks følelser, som manifesteret i protesterne, at være aftaget. Byen er bygget på pragmatisme, og pragmatisme vil snart diktere, at de fleste indbyggere i Hongkong dropper deres idealer om normalitet og stabilitet. Især når de indser, at ingen andre end Kina kan levere det fortsatte velstandsniveau til Hong Kong.

HKD har også set en omdrejning. I stedet for at handle svagt til 7,85, som den gjorde, da Bass lancerede sit indledende angreb, er HKD nu ved at sprænge i sømmene og er blevet pudset til den stærkere grænse på 7,75 i de seneste tre måneder.

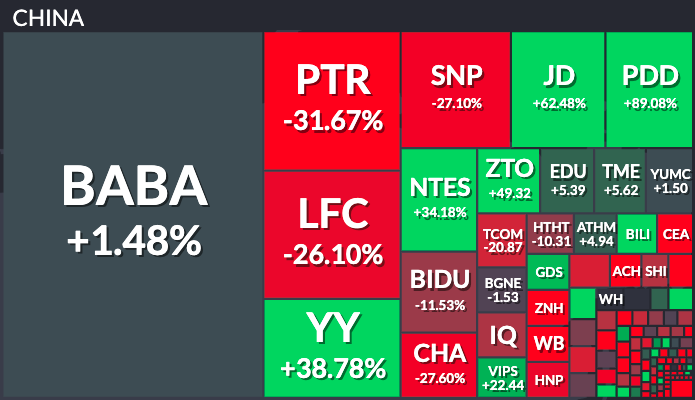

Penge fra fastlandet er strømmet ind i Hongkongs aktiemarked gennem udvekslingsforbindelser med Shanghai og Shenzhen. Kvalificerede fastlandsinvestorer (defineret som institutioner og enkeltpersoner med mindst 500.000 yuan på deres handelskonti) har været nettokøbere af Hong Kong-aktier i de sidste 35 uger.

En betydelig mængde efterspørgsel efter HKD opstod fra fastlandsvirksomheder, der rejste midler i SAR. Midt i protesterne gennemførte Alibaba den største børsnotering sidste år i Hong Kong og rejste $11,2 milliarder til deres sekundære børsnotering. Andre fastlandsgiganter Baidu, Netease og JD, som alle handles i USA, siges også at overveje en sekundær notering i territoriet.

Tilstrømningen af kapital har øget efterspørgslen efter HKD. Carry-handlen, handlende, der låner USD og parkerer midlerne i HKD for at drage fordel af renteforskellen, arbejder nu til Hong Kongs favør. HKMA, i stedet for at skulle købe HKD for at støtte det, var nødt til at sælge HKD på markederne. Alene i år har HKMA solgt over 48 milliarder dollars i Hongkong-dollars.

Trumps "Holding Foreign Companies Accountable Act" vil uundgåeligt gavne Hongkong, da kinesiske virksomheder på fastlandet fjerner muligheden for at notere sig på amerikanske platforme og vender sig meget tættere på hjemmet.

I stedet for at holde Hong Kong tæt på, har amerikanske politikker faktisk skubbet Hong Kong længere væk. Kinas tiltag, på trods af at de udløste protester og blodsudgydelser, har trukket Hongkong tættere på sin indflydelsessfære.

Ingen grund til panik i Hong Kong

Vi har holdt tæt øje med HKD-pinden i et stykke tid nu. Dr Wealth-porteføljen har en del eksponering på Hong Kong-børsen. Vi tænker konstant på, hvordan vi beskytter vores investering.

Ville frigørelse af HKD forårsage meget uro på Hong Kong-markedet? Bør detailinvestoren være bekymret? Skal de redde ud, udbetale og give helt op på HKSE?

For at tage det et skridt videre, hvordan kan vi profitere, hvis pinden virkelig fjernes? Skal vi afkorte HKD? Ville der være arbitragemuligheder på valutaen eller endda aktier med dobbeltnoteringer i Hong Kong og andre markeder?

Peg'en har været på plads siden 1983. Modnet, blød og nærmer sig middelalderen, forbliver den klippefast. De seneste begivenheder har vist stiftens modstandskraft.

Hvis valutaerne af en eller anden grund faktisk bliver afkoblet i den nærmeste fremtid, vil det være højst usandsynligt på grund af spekulativ aktivitet.

Pløkken forbliver en symbolsk navlestreng, der binder Hong Kong til det frie Vesten, og fjernelse af denne forbindelse vil give moderlandet mulighed for at komme med en stærk politisk erklæring. Skulle det ske, vil overgangen blive omhyggeligt iscenesat og styret. Spekulanter ville gøre klogt i at holde det gamle ordsprog i tankerne og aldrig blive involveret i en landkrig i Asien. Det er vores stærke overbevisning (løst fastholdt), at HKD-tilknytningen ikke vil forårsage nød for aktieinvestorer på Hong Kong-markedet. Vi vil i stedet forsyne os med popcorn, mens vi ser Kyle Bass og hans underholdende fjols fra sidelinjen.