SIA har netop afsluttet deres rettighedsspørgsmål. Nu er det Sembcorp Marines (SGX:S51) tur. Denne aftale er forskellig fra SIA's, da den involverer et moderselskab, Sembcorp Industries (SGX:U96), og en spaltning sker, hvis den godkendes.

Nedenfor er en hurtig forklaring af aftalen.

For det første skal du vide, at fortegningsemissionen og spaltningen skal godkendes af aktionærerne under de ekstraordinære generalforsamlinger. Derfor er aftalen IKKE sat i gang endnu . De ekstraordinære generalforsamlinger er planlagt til slutningen af august eller begyndelsen af september 2020. Du bør modtage et brev (cirkulære) 2 uger før de ekstraordinære generalforsamlinger for at give dig besked om den nøjagtige dato, tidspunkt samt mødested (virtuel eller fysisk placering).

Der vil være 2 beslutninger for Sembcorp Marines aktionærer og 1 beslutning for Sembcorp Industries aktionærer.

Fortegningsemission er et af midlerne for virksomheder til at rejse penge. Men ledelsen ville ofte søge lån hos banker og kun ty til rettighedsudstedelse, hvis gæld ikke længere er en levedygtig kanal.

Sembcorp Marine (SCM) søger at rejse 2,1 milliarder S$ ved at udstede 5 rettighedsaktier for hver ejede aktie til en konverteringspris på 0,20 S$ pr. aktie.

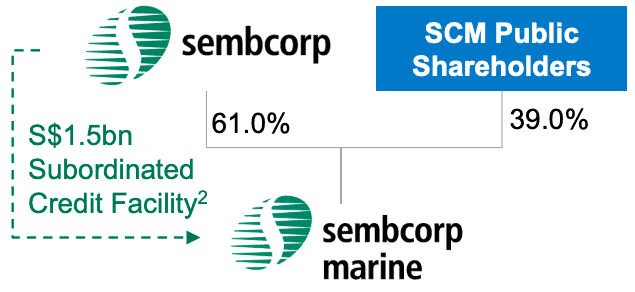

Sembcorp Industries (SCI) er en storaktionær i SCM med en ejerandel på 61%, og de ville derfor få de fleste af rettighedsaktierne. SCI har erklæret sin hensigt om at tegne alle sine rettigheder til en værdi af S$1,27 milliarder og at optage yderligere aktier til en værdi af S$0,23 milliarder. Alt i alt et abonnement på 1,5 milliarder S$.

Hvorfor dette beløb? SCI har lånt 1,5 milliarder S$ til Sembcorp Marine (SCM) i juni 2019. Derfor er målet at udveksle gælden med aktier i SCM, og der ville ikke være nogen kontanter involveret i denne transaktion. Andre SCM-aktionærer vil dog indskyde kontanter i SCM, hvis de tegner sig for rettighederne.

Temasek Holdings har også indvilliget i at tegne S$0,6 milliarder af fortegningsemissionen, hvis der skulle være overskydende rettigheder opgivet af aktionærerne.

Rettighederne er opsigelige, hvilket betyder, at de kan handles på børsen. SCM-aktionærer vil modtage rettighederne gratis, men skal betale $0,20 for at konvertere hver rettighed til en SCM-aktie. Men de kan også vælge at sælge hele eller delvise rettigheder på aktiemarkedet for at få nogle kontanter tilbage. Uanset hvad er det vigtigt enten at betale for rettighederne til at konvertere eller at sælge dem. Handling skal tages, ellers vil rettighederne udløbe værdiløse!

Retningsemissionsbeslutningen kan betragtes som et PASS, fordi SCI med mere end 50 % ejerandel i SCM klart har erklæret, at de vil stemme for.

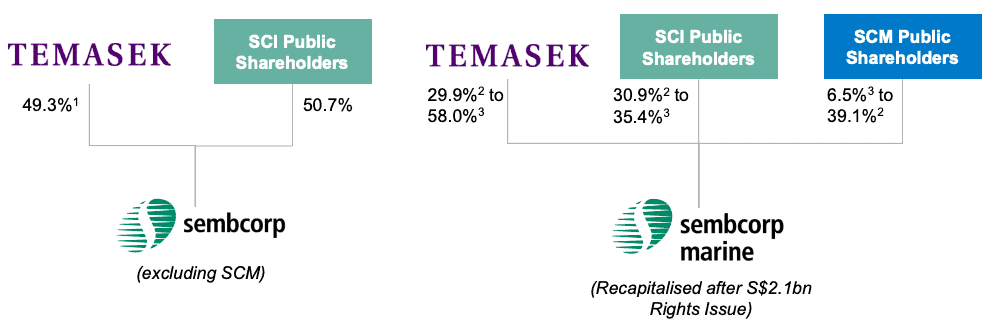

Spaltningen mellem SCI og SCM vil ske, efter at fortegningsemissionen er afsluttet.

SCI vil distribuere SCM-aktier, som SCI ejer, til resten af SCI-aktionærerne.

Hver SCI-aktionær vil modtage mellem 427 og 491 SCM-aktier for hver 100 ejerskab af SCI-aktier.

Det betyder, at SCI-aktionærer vil have både SCI- og SCM-aktier efter udlodningen. Du kan bestemme, hvilke aktier du vil beholde eller sælge væk for kontanter efter eget skøn.

SCI vil fokusere på sine energi- og byvirksomheder (kraftværker, spildevandshåndtering, byplanlægning og facilitetsstyring osv.), mens SCM vil fortsætte sine olie- og gasløsninger (olieboreplatforme, flydere, skibsbygning og reparationer osv.).

SCM har været påvirket af den matte olie- og gasindustri i årevis, og præstationen har været en hæmsko for SCI's økonomiske resultater. En spaltning vil hjælpe med at styrke SCI's økonomi i fremtiden, og jeg tror, det er af SCI's interesse.

Med hensyn til SCM er det nødvendigt at nedgearge, og det er en anstændig aftale i betragtning af, at SCI er villig til at konvertere S$1,5 milliarder gælden til egenkapital. SCM behøvede ikke at hoste kontanter op for at betale dette lån tilbage. Og med en vis kontantindsprøjtning fra andre aktionærer under denne fortegningsemission, kan en rekapitaliseret SCM begynde at genopbygge sin forretning.

Relativt set burde spaltningen hjælpe SCI mere end SCM.

På grund af fortegningsemissionen og distributionen af SCM-aktier er der en chance for, at Temasek vil have mere end 30% af aktierne i SCM.

Ifølge The Singapore Code on Take-overs and Mergers , vil Temasek være nødt til at give et obligatorisk tilbud til resten af SCM-aktionærerne om at købe deres aktier. Men Temasek har ikke til hensigt at gøre det og bad derfor om dispensation til denne klausul under hvidvaskningsresolutionen.

Det er vigtigt at bemærke, at de tre beslutninger skal vedtages i samråd. Uden hvilken vil hele aftalen falde fra hinanden. Det er enten alt eller intet.

Temasek Holdings vil afholde sig fra at stemme for fordelingen i form af SCM-aktieopløsning.

SCI vil afholde sig fra at stemme for hvidvaskningsresolutionen.

Derfor er du nødt til at få dine stemmer til at tælle, da det er usandsynligt, at de store aktionærer vil påvirke stemmerne i disse to beslutninger.

Emissionen er et uundgåeligt skridt fra SCM, da de skal overleve som virksomhed i en langvarig nedtur i olie- og gasindustrien. De er nødt til at nedskære deres gæld, og derfor ville en rettighedsemission være den mest logiske måde. SCI’s lån til SCM vil blive konverteret til aktier gennem denne øvelse.

Spaltningen ville hjælpe SCI, da deres økonomiske resultater ikke længere vil blive påvirket af de dystre resultater fra SCM. Dette kan hjælpe SCI med at låse op for deres værdi og få bedre værdiansættelser fra investorer.

Vigtigst er det, at handlen ikke er blevet sat i værk og vil kræve godkendelse fra aktionærerne på de ekstraordinære generalforsamlinger, der er planlagt i slutningen af august eller begyndelsen af september 2020. Det er vigtigt, at du forstår handlen og afgiver dine stemmer i overensstemmelse hermed. De tre beslutninger skal vedtages sideløbende for at handlen kan sættes i gang. Held og lykke!

Oplysninger:Jeg er ikke aktionær i hverken SCI eller SCM.