Jeg er en bjørn i en boble bullish marked. Her er mine tankeprocesser.

I marts, med virussen varm i hælene og verden i chok, faldt aktiemarkedet. STI tabte 1.000 point fra dets seneste højdepunkt til et lavpunkt på 2.208. I USA gav S&P 500-indekset op tæt på 30%.

Jeg huskede, at jeg fortalte alle, der gad at lytte dengang, at dette vil være den største overførsel af rigdom i vores levetid . Jeg forventede, at markederne ville falde gennem bund efter bund, at ejendomsmarkedet ville kapitulere, og at hele det finansielle system blev vendt på hovedet. Jeg kunne ikke have taget mere fejl.

I USA underskrev præsident Trump en bistandspakke på 2,2 billioner USD i lov på dobbelt hurtig tid. Det gav blandt andet 350 milliarder USD til lån til små virksomheder og 250 milliarder USD til arbejdsløshedshjælp.

I Singapore udrullede vicepremierminister Heng Swee Keat fire budgetter, der passende fik navnet Unity, Resilience, Solidarity and Fortitude Budgets for at hjælpe med at bekæmpe det økonomiske nedfald. Knap 100 milliarder S$ vil blive fordelt via et væld af ordninger til enkeltpersoner og virksomheder.

Markedet var beroliget. Fra sit laveste niveau på 2.200 har STI trukket nogle af sine tab tilbage og handler nu i 2.600-regionen. S&P 500 gjorde det endnu bedre – den er nu kun 10 % rabat på, hvad den handlede før covid.

På det lokale ejendomsmarked var der meget få tvangsauktioner. For hver sælger på markedet ser der ud til at være en pulje af klar købere. Nedlukningen gjorde ikke meget for at afskrække ægte boligkøbere, idet ejendomme på flere millioner dollar handlede i løbet af afbryderperioden. Det finansielle system forblev robust.

Overførslen af rigdom lykkedes ikke. Jeg tog fejl på alle konti.

Jeg har altid haft en ting for frie markeder. Jeg kan godt lide tanken om at lade naturen gå sin gang, og perioder med recession, inflation og deflation er kun en del af naturen. Det er økonomiens måde at rense og regenerere sig selv på. Efter et nedbrud vil nogle virksomheder brænde og kollapse. Fra gløderne vil andre dukke op, og hele økonomien bliver derved stærkere og mere anti-skrøbelig. Sådan er den østrigske skoles tilgang til økonomi.

Keynesianerne på den anden side mener, at regeringer er et afgørende mellemled. Frie markedsmekanismer er utilstrækkelige til at allokere ressourcer korrekt, og staten skal gribe ind for at moderere markederne og forhindre ekstreme cyklusser af højkonjunktur og buster. For COVID-19 er mange regeringer gået fuldt ud på keynesiansk.

Bagsiden af regeringsindgreb er, at støtten nogle gange kan være overdreven eller endda vildledende. På trods af at arbejdsløsheden er den højeste nogensinde, har aktiemarkedet ikke slået et øjenlåg. Forestil dig, at du går i seng den 1. januar med markedet på 3.200 og vågner seks måneder senere og finder, at det handles til 3.115. Havde ingen fortalt dig, havde du måske ikke engang indset, at COVID er sket.

Nedlukningen har skabt et likviditetsproblem, som regeringer med rette har forsøgt at løse ved at oversvømme økonomien med kontanter og billig kredit. Dermed har de reelt sluppet likviditetsmonsteret løs. I øjeblikket er det netop denne likviditet, der støtter markedet. Penge er som vand, de skal flyde et sted, og de vil vælge den mindste modstands vej. Den kan ikke sidde stille og lave ingenting og ikke tjene renter. Mange af disse penge har fundet vej til aktiemarkedet.

Sandheden er, at kløften mellem økonomiske data og aktiemarkedet aldrig har været større.

Ved analyse af en virksomheds økonomiske sundhed defineres likviditet som virksomhedens evne til at opfylde sine kortfristede forpligtelser. Likviditet er et kortsigtet koncept. Jo flere kontanter en virksomhed kan rejse på jo kortere tid, jo mere likvid siges den at være. Uden likviditet ville de bedste virksomheder ikke kunne overleve.

Solvens er på den anden side en virksomheds evne til at opfylde sine langsigtede finansielle forpligtelser. Uanset hvor flydende det er, vil en dårligt drevet virksomhed med et elendigt produkt eller en mangelfuld forretningsmodel i sidste ende løbe ind i solvensproblemer.

En god centralbank kan dulme følelsesladede investorer og berolige markederne ved at moderere pengestrømmen. Men det er kun det første snit. For at bekæmpe COVID-nedfaldet er hele regeringen nødt til at gå sammen for at skabe job, fremmane økonomisk efterspørgsel og til sidst forvandle dårlig gæld til god kredit. Til det formål er vi stadig i begyndelsen.

Aktiemarkedet er en stemmemaskine. Ved at købe (eller sælge) aktier stemmer investorer med deres penge om retningen af markedet. Og efterhånden som enhver større markedsbegivenhed udfolder sig, vil der være markedseksperter, kommentatorer, analytikere og snakkende hoveder på tv, der fortæller os, hvordan markedet skal bevæge sig, og hvordan investorer bør reagere.

Som svar på dem minder jeg konstant mig selv om Wittgensteins hersker.

Medmindre du har tillid til linealens evner, når du bruger en lineal til at måle bordet, bruger du også tabellen til at måle linealen.

Det, jeg læser og hører, er blot en afspejling af personens syn på markedsretningen. Det er ikke sådan, markedet vil reagere. Når jeg læser og lytter til nogen, kan jeg fortælle mere om personen end om markedet. For hver bjørn, der proklamerer, at enden er nær, er der en anden tyr med bespottet optimisme, der kalder på det største tyreløb i århundredet.

Faktisk er jeg kommet til at indse, at om du tror, det er en tyr eller en bjørn, der bevæger sig fremad, er i høj grad en afgørende faktor for din dominerende tankeproces.

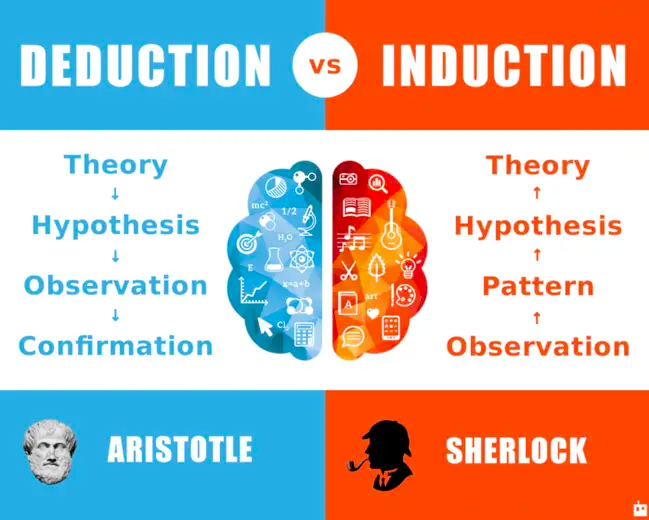

Lad os først undersøge to almindelige tilgange til problemløsning.

Deduktiv tænkning starter med et udsagn eller en hypotese og verificerer det derefter gennem observationer. Induktiv på den anden side starter med en observation og bevæger sig derefter baglæns for at nå frem til en teori.

Fradrag er top-down, mens induktion er en bottom-up proces. Deduktive argumenter kommer til uangribelige konklusioner, hvis og kun hvis det primære udsagn er sandt. Som et resultat er induktion lettere at anvende i hverdagen, fordi verden sjældent opererer på absolutte præmisser. Der er ingen bedre eller dårligere proces – begge funktioner supplerer hinanden.

Hvis du er bearish, er chancerne for, at du bruger dine deduktive processer. Den deduktive investor vil sige - Bobler dannes, når prisen ikke understøttes af fundamentale faktorer. Alle bobler ender til sidst i tårer.

Den induktive investor vender bordet om og siger - Markedet fortsætter med at stige på grund af hidtil usete tiltag fra Fed for at tilvejebringe likviditet. Aldrig før er det sket i denne skala. Verden har ændret sig, og vi kan ikke længere bruge forældede metoder til at værdiansætte markedet. Induktive investorer er bullish af natur.

For mig hører jeg til den tidligere lejr. Jeg er af den opfattelse, at de fire farligste ord for investorer er – 'Denne gang er det anderledes' . Når likviditetseuforien slides op, vil markedet være tvunget til at konfrontere solvensproblemer. Den tøjrer på vaklende ben, og det er et spørgsmål om tid, før musikken stopper.

Det, jeg siger, er selvfølgelig mere en afspejling af mig selv og mine fordomme, end hvad markedet vil gøre. Jeg er sikker på, at læserne ikke behøver yderligere påmindelse om det. #Wittgenstein

Det er nemt at udtrykke bullish ideer på markedet. Du skal simpelthen gå derud, købe nogle aktier og holde dem, indtil investeringen betaler sig. Desværre er tingene ikke helt så enkle for bearish folk – der er flere begrænsninger, når du shorter aktier.

Jeg har handlet optioner til og fra i de sidste par år. Det har altid været et sideløb, som jeg optager mine lommer af fritid med. Undervejs, når livet sker, bliver handel skubbet til side. Arbejdskrav, familieforpligtelser og endda sociale aktiviteter har altid rangeret højere end handel. Med lockdown og intet arbejde er det nemt at bruge mere tid på denne satsning.

Jeg læste første gang om Nassim Taleb i 2002 fra denne Malcolm Gladwell-artikel. Den fortæller om, hvordan Taleb vedtager en modstridende strategi med at købe langt ud af pengene. De fleste af mulighederne udløber værdiløse, og han taber penge på de fleste dage, måneder og år. Men når handelen bliver rentabel, bliver hans overskud overdimensioneret. Fra det øjeblik var jeg hooked.

Jeg har været fascineret af disse handler med lav sandsynlighed – høj rentabilitet i det sidste årti. Det er imod menneskets natur at tabe penge løbende, det er vi ikke kablet til, og det er imod investeringsprincipper. Den normale psyke ville kræve små og konstante gevinster, og derfor er passiv indkomst fra udbytte så attraktivt.

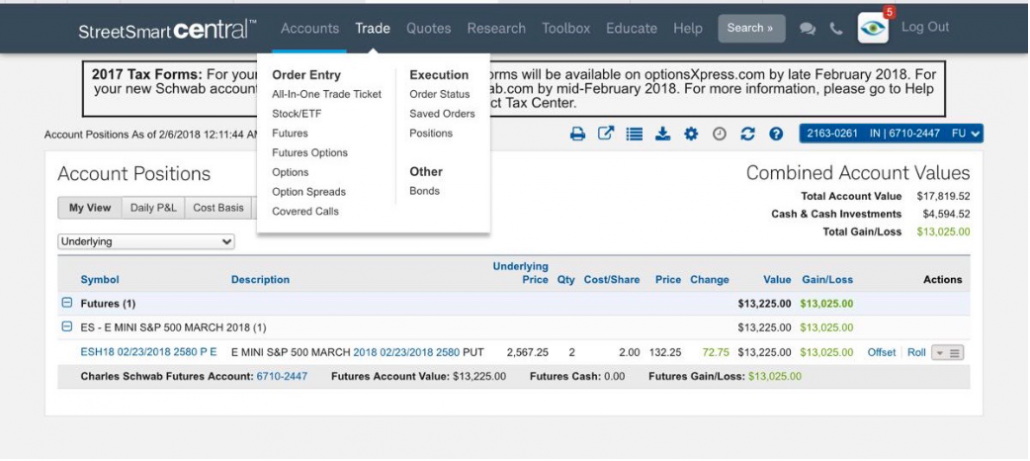

Jeg havde nogle moderate succeser gennem årene. Min bedste handel skete i februar 2018, hvor markedet rettede sig kraftigt. En $200 sat på SPY-optionskontrakterne steg til $13.025 for en gevinst på 6.500% på et par uger.

Der var mange andre bemærkelsesværdige>10x gevinster. I årenes løb ville de fleste af mine muligheder dog udløbe værdiløse. Efter at have været i gang et stykke tid, må jeg give Taleb ret i, at det er en drænende bestræbelse, og at det kræver meget af den handlende. Det kan være ekstremt demoraliserende at se din kapital opbruges på en ugentlig basis.

I den seneste tid har mange bullish investorer, især dem, der havde investeret i vækstaktier såsom FANMAG-banden, set deres portefølje vokset massivt. Stort overskud kommer med store pralerettigheder. Jeg får en del skrammel fra mine venner for at holde fast i denne uortodokse strategi og gå glip af gevinsterne. Men jeg finder altid ro i at fortælle dem, at de altid skal være heldige, og jeg behøver kun at være heldige én gang.

Bortset fra at læse bøger om handel med optioner har jeg også for nylig fundet tid til at udforske option coaches og kurser. Desværre har de fleste option-handlere, jeg er stødt på, en tendens til at være enten option-sælgere, der vil have lyst til præmien, eller meget spekulative sociale influencers. Hvis der er handlende derude, som er fans af fat tail-strategien, så send mig en besked, så vi kan afvise ideer fra hinanden.

Alle har et syn på markedsretningen. Tyrene har været på den vindende side indtil videre, men jeg er en af de bjørne, der mener, at likviditet er en kortsigtet løsning. Fed er i stand til at pumpe massiv likviditet, men den ville ikke være i stand til at løse det langsigtede solvensproblem. Det er mit deduktive instinkt, der taler. En induktiv tænker ville sige noget andet og har en tendens til at være i den bullish lejr. Ikke desto mindre ville jeg vædde på min tro ved at købe put-optioner. Jeg kan være på den forkerte side i lang tid, men jeg behøver kun at have ret ved nogle få lejligheder.

Sådan køber man et hjem med et VA-lån på et konkurrencepræget marked

Sådan køber du put-optioner

Hvordan køber man en aktie på aktiemarkedet? Trin-for-trin forklaring!

Bearish Options Trading Strategies – Hvordan bruger man Options i Bearish Market?

Bullish Options Trading Strategies – Hvordan bruger man Options i Bullish Market?