Da vi lever i internettets tidsalder, er vi nødt til at kæmpe med tilfældige investorer (og nogle guruer), der citerer berømte investeringsikoner for at bevise et bestemt punkt for en læser. Et ordsprog, der bliver gentaget igen og igen i denne COVID-virussæson, er ordsproget af Warren Buffet, at vi skal "være bange, når andre er grådige, og være grådige, når andre er bange." Warren Buffett er den milliardær investor, som mange guruer ville elske at låne autoritet.

Efter min mening tilføjer det ikke værdi for en detailinvestor at citere berømte investorer for at sige noget, hvis konteksten for det oprindelige ordsprog er ukendt. Jeg forventer også, at de fleste detailinvestorer ikke deler de samme personlige forhold som Warren Buffett. Eksempelvis ejer de fleste detailinvestorer ikke et forsikringsselskab som GEICO, der giver tilstrækkeligt float svarende til milliarder af dollars af rentefri marginkontolån.

Denne artikel giver en bedre tilgang til at tænke over citater, når du står over for dem i fremtiden.

Her er, hvad jeg ville gøre for at bringe "vær bange"-citatet af Warren Buffett til de lokale investorer.

Hvis vi undersøger citatet, er det første ord, der bør springe lige på dig, "frygtende", og som det viser sig, er der en måde at måle mængden af frygt på markederne på til enhver tid. CBOE Volatilitetsindekset eller VIX-indekset bruger optionspriser til at bestemme værdien. Når optionspriserne stiger, stiger VIX-indekset også. En nyttig anvendelse af VIX-indekset er, at det måler mængden af frygt, der eksisterer på markederne på ethvert tidspunkt.

Hvis du sælger, når andre er grådige og køber, når andre er bange, hvad betyder det, og hvordan måler du konsekvenserne? En måde at gøre dette på er at overveje, hvad der sker, når du køber en aktie, når der er meget frygt på markederne, og sælger, når frygten aftager.

Derfor, hvis Buffett har ret, bør aktierne falde, når der er meget frygt og komme sig, når frygten slutter, hvilket giver investorerne mulighed for at tjene penge. dvs. Hvis din hypotese er rigtig, så bør aktien gå op, når VIX går ned, og aktien bør gå ned, når VIX går op. Når du rammer det matematisk, bør uanset hvad du køber have en negativ korrelation med VIX-indekset.

Med en rimelig hypotese er det tid til at knaske tallene. Med mine Python-programmeringsevner kan jeg plotte aktiebevægelser i forhold til en imaginær portefølje investeret i VIX-indekset.

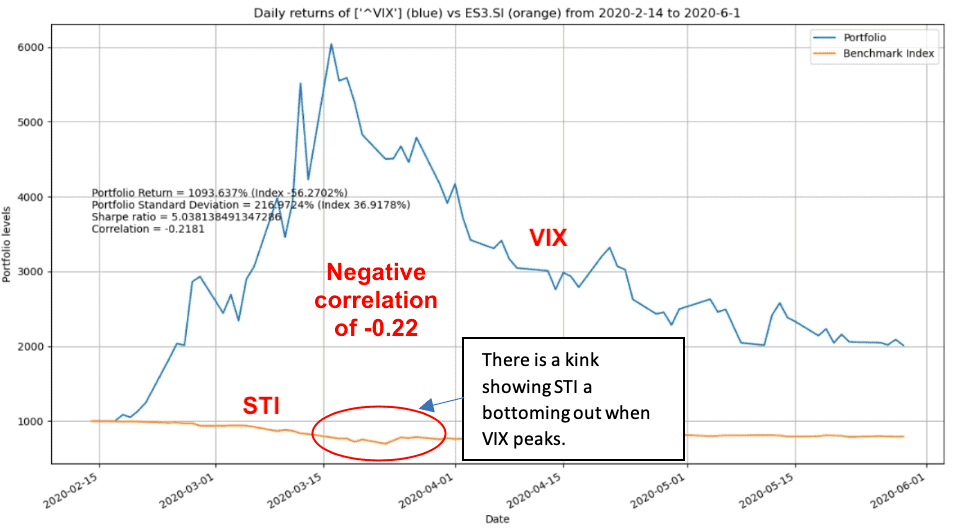

Vi ser på perioden under COVID-19-krisen, hvor VIX sporer et meget dramatisk omvendt V-formet mønster fra 14. februar 2020 til 1. juni 2020. Følgende diagrammer sammenligner porteføljer investeret i begge indekser i det tidsrum.

Dette første plot sammenligner præstationen af benchmark STI-indekset med VIX. Fordi volatiliteten af VIX er meget høj sammenlignet med STI, kan vi kun observere en meget subtil knæk i STI-ydelsen, når VIX topper.

Den mest nyttige indikator i denne henseende er -0,2181 korrelationen mellem VIX og STI aas fremhævet på diagrammet. Korrelation, et tal mellem -1 og 1, måler i hvilket omfang lagertællere bevæger sig sammen. Et positivt tal betyder, at når den ene tæller rykker op, gør den anden det samme. En negativ korrelation viser således, at STI har en tendens til at falde, når VIX stiger, hvilket gør det muligt for den opportunistiske detailinvestor at tjene lidt overskud, når der er "frygt" på markederne.

Så generelt set, bekræfter vores hurtige eksperiment Warren Buffett-citatet om "vær bange, når andre er grådige, og vær grådige, når andre er bange."

Da økonomi er et meget uforudsigeligt emne, og vi bør ikke stoppe efter at have vist, at et citat generelt holder stik. Vi kan undersøge, om hypotesen holder med andre investeringer.

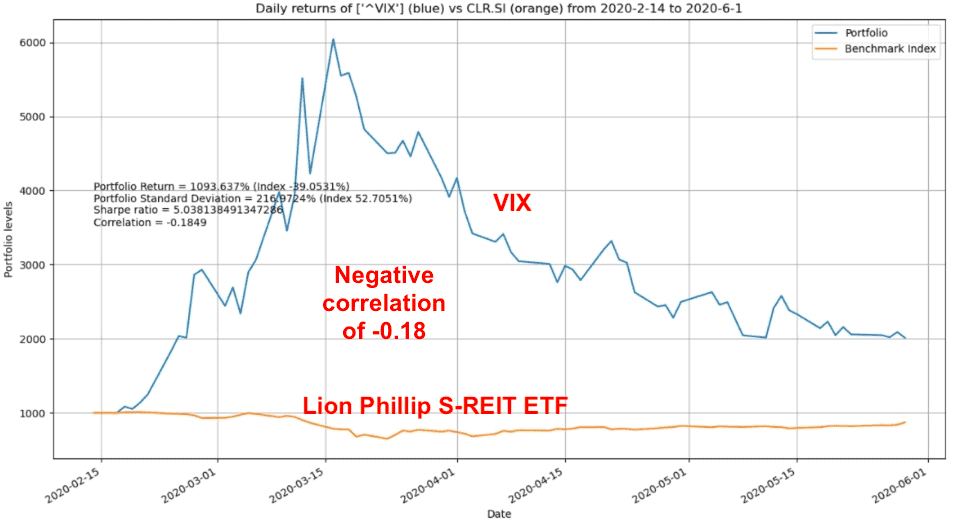

Vi kan lave en lignende sammenligning med lokale REIT'er, så vi kan genbruge koden til at sammenligne Lion Phllip S-REITS ETF med VIX-indekset. Forudsigeligt forbliver korrelationen negativ, men den er meget mindre ved -0,18 sammenlignet med -0,21 for STI, så køb af REIT'er, når VIX-spidserne kan være mindre effektive end at investere i blue-chip aktier.

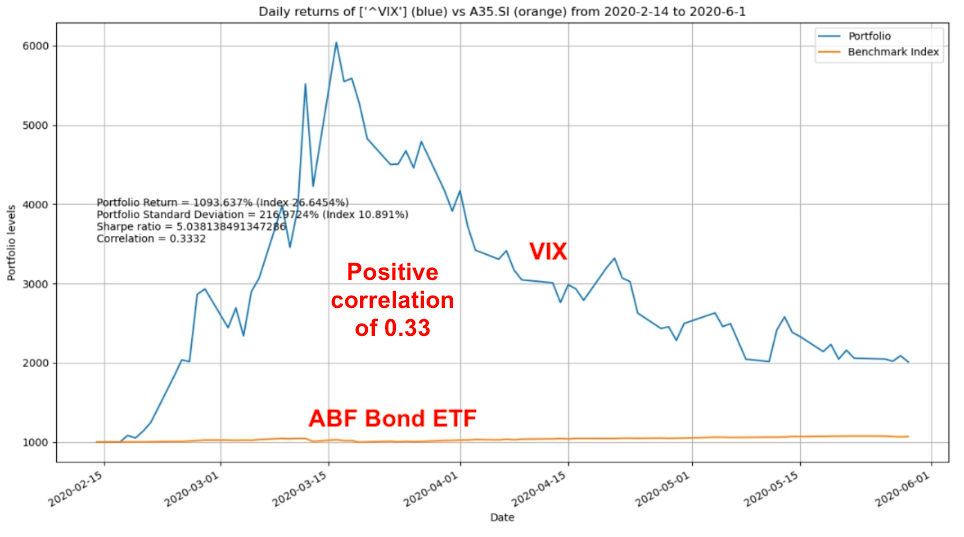

Vi fortsætter med at trykke på og sammenligne VIX med ABF Bond ETF. Denne gang finder vi, at korrelationen mellem obligationer og VIX er positiv på 0,32. Dette er en helt anden form for forhold:lokale statsobligationer stiger, når VIX-stigningerne stiger, og obligationer har en tendens til at falde, når VIX falder.

At designe en handlingsplan er den sværeste del af investering. Baseret på det, vi har testet indtil nu, bør elementer i din investeringsplan omfatte køb af aktier, når VIX er stigende/høj, og køb af flere obligationer, når VIX er faldende/lav.

I praksis er dette svært på grund af den underliggende markedspanik, når VIX begynder at stige. De første par handelsdage efter dit køb, kan du endda ende med at fange en faldende kniv.

Sammenfattende er en af de mest irriterende ting, detailinvestorer skal udholde på internettet, guruer, der efterlader topinvestorers ord på nettet i et overfladisk forsøg på at låne autoriteten fra en mere succesfuld investor. Vi kan tage en oplyst tilgang og verificere i hvor høj grad disse ordsprog holder.

Jeg udfordrer læserne til at udføre en lignende øvelse på et andet yndlingscitat fra Warren Buffett, "prisen er, hvad du betaler. Værdi er, hvad du får.”