SPH (SGX:T39) vil blive erstattet af Mapletree Industrial Trust som en Straits Times Index (STI) bestanddel den 22. juni 2020.

For to år siden spekulerede jeg i, at SPH kunne blive smidt ud af STI,

Jeg havde forventet, at det var tidligere, men det tog næsten 2 år, før det skete. De fleste kunne se det komme, da skriften allerede var på væggen.

Yue Sin har tidligere analyseret situationen hos SPH, og den var ikke køn.

Nok af bashing. Jeg ville se, om markedet er for pessimistisk over for SPH på grund af alle disse kendte dårlige nyheder. Kan SPH blive slået for meget ned til, at det bliver et undervurderet spil?

SPDR STI ETF (SGX:ES3) og Nikko AM STI ETF (SGX:G3B) ejede henholdsvis 51,6 mio. USD (den 16. juni 2020) og 11.9 mio. USD (15. juni 2020) i SPH-aktier.

Som indekstrackere er fondene forpligtet til at sælge SPH, når det ryger af STI-listen.

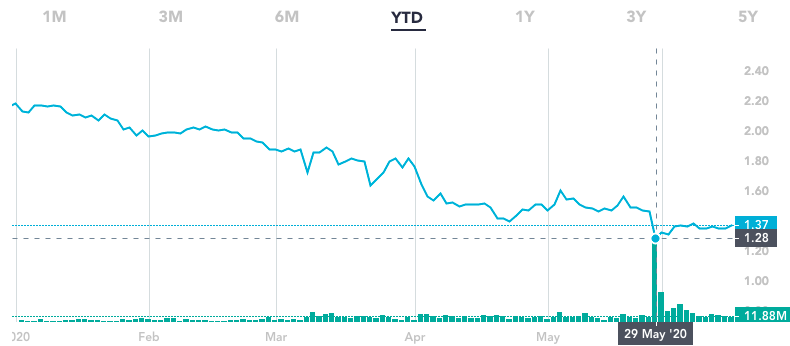

Faktisk havde SPH en lignende begivenhed den 29. maj 2020. Du kan se stigningen i transaktionsvolumen fra diagrammet nedenfor. Dette skyldtes fjernelsen af SPH fra MSCI Singapore den dag. Aktiekursen faldt med 12 % fra dagen før, hvilket jeg antog, at nogle institutioner måtte sælge SPH og måtte dumpe aktierne billigere for at trække køberne ind.

Den handlede værdi den 29. maj 2020 var mindst $263 mio. Og hvis vi laver en simpel proportional beregning, kan SPH-aktien falde yderligere 2,9 % den 22. juni 2020, når indeksfondene foretager deres exits.

Lad os se på resultaterne af nogle aktier, der blev fjernet fra STI.

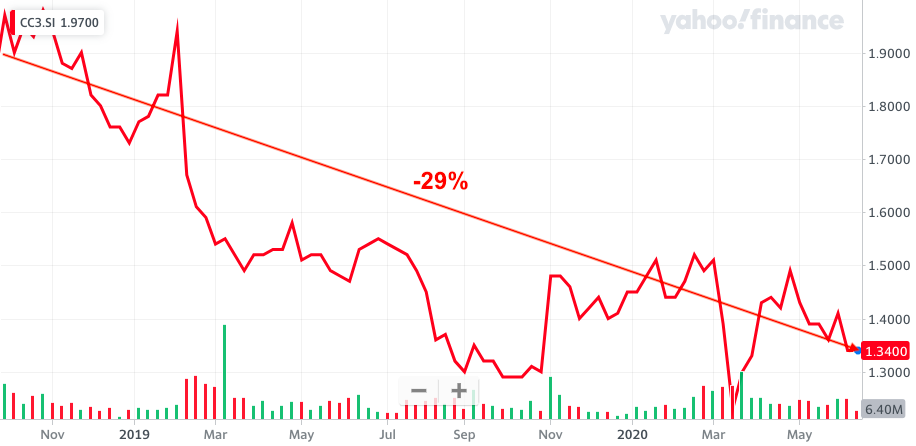

Starhub (SGX:CC3) blev fjernet fra STI den 28. september 2018, og aktiekursen er faldet med 29 % siden da.

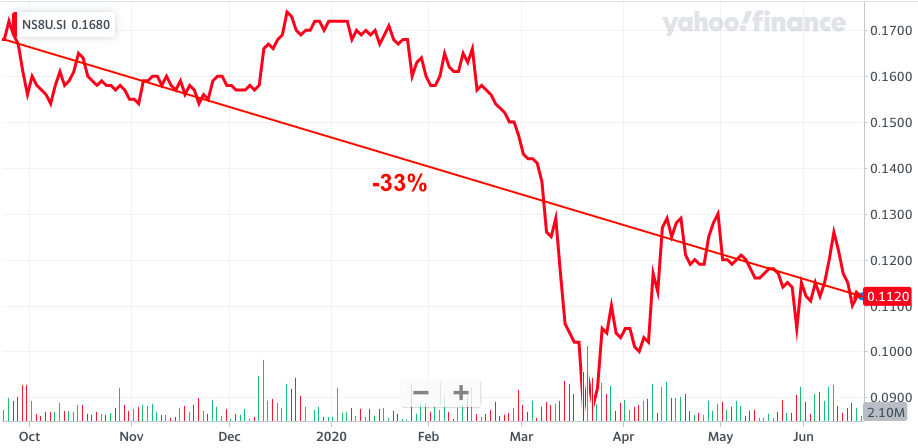

Hutchison Port Holdings Trust (SGX:NS8U) blev fjernet fra STI den 23. september 2019, og aktiekursen er faldet 33 % siden da.

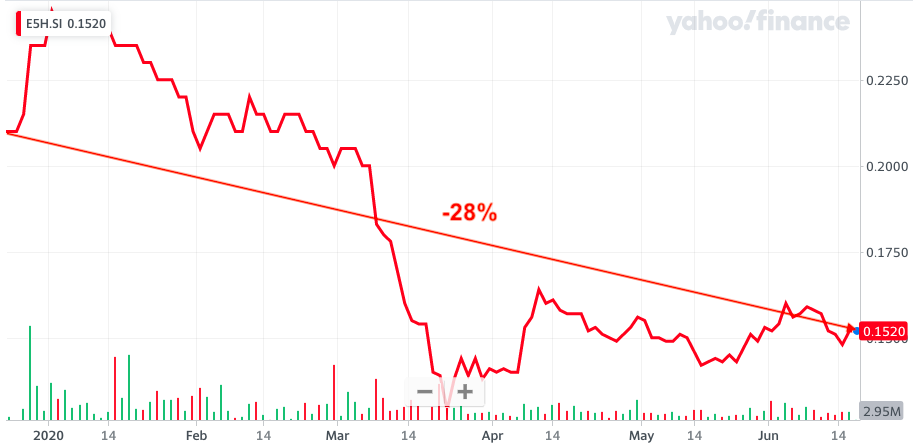

Golden Agri (SGX:E5H) blev fjernet fra STI den 23. december 2019, og aktiekursen er faldet 28 % siden da.

Oddsene ser ikke gode ud for SPH, men vi er nødt til at forstå, at hver virksomhed har sit eget sæt af problemer. Derfor afspejler deres præstationer muligvis ikke skæbnen for SPH, efter at den forlod STI. En kerneforskel er, at SPH's ejendomsforretning klarer sig godt, mens disse virksomheder ikke havde andet at stole på, når først deres kerneforretning var underpræsteret.

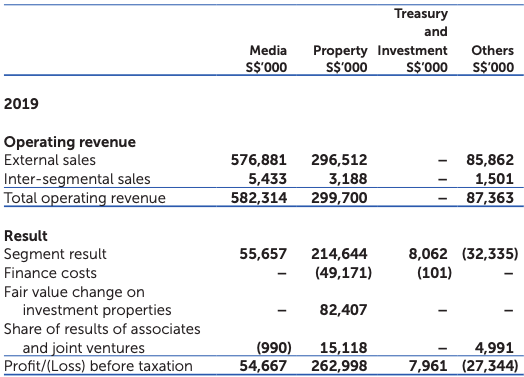

72 % af SPHs aktiver er i ejendomme. Singapore Property Holdings ville være et passende navn.

Medieforretningen er det faldende segment, mens andre investeringer (ikke ejendomme) bidrager med relativt små indtægter til SPH.

Lad os derfor fjerne disse forretningsaktiver og blot fokusere på ejendommene og kontanterne for at justere for SPH's bogførte værdi.

| SPH | Værdi ($'000) |

| Investeringsejendomme | 5.014.896 |

| + Jord og bygning | 131.971 |

| + Kontanter | 554.435 |

| – Samlede forpligtelser | 2.400.242 |

| – Ikke-kontrollerende interesse | 1.068.180 |

| – evigvarende værdipapirer | 150.512 |

| =Justeret bogværdi | 2.082.368 |

| / antal delinger | 1.611.865 |

| Justeret bogværdi pr. aktie | 1,29 USD |

| Aktiekurs | 1,37 USD |

| Pris / justeret bogværdi | 1.1 |

Med en pris/justeret bogført værdi på 1,1 kan vi sige, at SPH er prissat lukket for værdiansættelsen af de ejendomme, de ejer.

Mediebranchen tjener faktisk overskud (S$55 mio.), selvom den er faldet gennem årene. Derfor bør det være mere værd end nul.

Du betaler med andre ord for ejendommene til dagsværdi og får medieforretningen gratis.

Jeg forventer, at markedet vil udvise mere pessimisme for SPH, og aktiekursen kan falde yderligere. Men jeg mener samtidig, at der er begrænset plads til minussiden, fordi ejendomsværdierne fungerer som et anker for værdiansættelsen. Hvis vi diskonterer værdien af ejendommene med 30%, bør SPH stadig handle omkring $0,90. Jeg vil tro, at denne pris ville gøre SPH til et undervurderet spil på grund af en overdreven pessimisme.

Jeg tror ikke, SPH vil smide mediebranchen, fordi den stadig er profitabel, og journalistikken spiller en vigtig rolle i samfundet. Men jeg er ikke sikker på, at de kan vende det. Det ville fungere som et offentligt gode med break-even indtægter.

Udbytteudbyttet af SPH bør stadig være anstændigt på 5% (aktiekurs ~$1), selv fra ejendomsbranchen alene. Dette skyldes, at SPH REIT giver en DPU på 5,6 cent, og desuden har SPH andre ejendomme end dem, som REIT ejer, og som også kunne generere lejeafkast.

SPH ville være en værdiaktie, men ikke en vækstaktie. Investorer, der kan lide at købe fremtidig vækst, ville give dette en glip. Værdiaktier kræver katalysatorer for at realisere deres værdi. Indtjeningsvending er mulig, men meget fjern for SPH tilfælde. Særlige situationer som f.eks. afvikling af en anden REIT (plejehjem) eller store fusions- og opkøbsbegivenheder er mere tilbøjelige til at være værdiskabende katalysatorer.