Fire dage efter GE2020 meddeler Handels- og Industriministeriet (MTI), at vi er gået ind i en teknisk recession. Forhåndsestimater for 2. kvartal 2020 indikerede, at økonomien faldt hele 41,2 %. År til år er økonomien skrumpet med 12,6 pct.

Der er ingen skjul på det, vores økonomi er i dybt, hidtil uset recessionsområde. For at hjælpe os med at navigere i de ukendte farvande, lad os se nærmere på recessioner, og hvad de egentlig er.

Økonomer definerer recessioner som en periode med midlertidig økonomisk tilbagegang, hvor handel og industriaktivitet er reduceret, generelt identificeret ved et fald i bruttonationalproduktet (BNP) i to på hinanden følgende kvartaler.

Her er en analogi.

Tænk på Singapore som en husstand. Som med alle husstande bidrager voksne arbejde til husstandens indkomst. Far arbejder på en fabrik og producerer cykler, mens mor driver sit eget online-bageri, der sælger kager. I gode tider beslutter fabrikken sig for at give far en lønforhøjelse. Og med flere og flere mennesker, der begynder at kende til hendes kager, udvider Mommys forretning. Husstandens indkomst stiger, og familien har nu flere penge at bruge.

Så rammer COVID. Fabrikker lukkede ned i afbryderperioden, og hjemmebagerier måtte ikke fungere. Cykelfabrikken skærer fars løn, og moren er ikke i stand til at sælge en eneste kage. Husstandens indkomst får et stort hit.

På baggrund af et land kaldes denne husstandsindkomst BNP - markedsværdien af alle de endelige varer og tjenesteydelser, der produceres.

Når BNP falder med to kvartaler i træk, er landet i en recession.

Når husstandens indkomst falder, har familien færre penge at bruge. De kan beslutte at udskyde store billetgenstande som en bil eller endda at opgradere til et nyt hus. I mindre målestok kan skønsmæssige udgifter såsom ferier og ude at spise måske blive nødt til at gå i bagsædet.

Skulle den reducerede indkomst være utilstrækkelig, vil husstanden enten skulle grave i opsparing, sælge aktiver eller låne penge for at finansiere deres udgifter. Omvendt kan mor beslutte sig for at tage et madlavningskursus eller købe en større ovn, så hendes virksomhed vil være godt positioneret til den eventuelle genopretning.

Det samme sker for et land. Når BNP falder, bliver vi nødt til at rebalancere budgettet og skære ned på diskretionære udgifter store og små (NDP funpacks nogen?). Vi bliver måske nødt til at grave i vores reserver for at hjælpe de mere trængte medlemmer af samfundet. Vi bør også foretage investeringer, hvad enten det er i vores folk eller i vores infrastruktur, så vi kan være forberedte på, hvad fremtiden end måtte byde på.

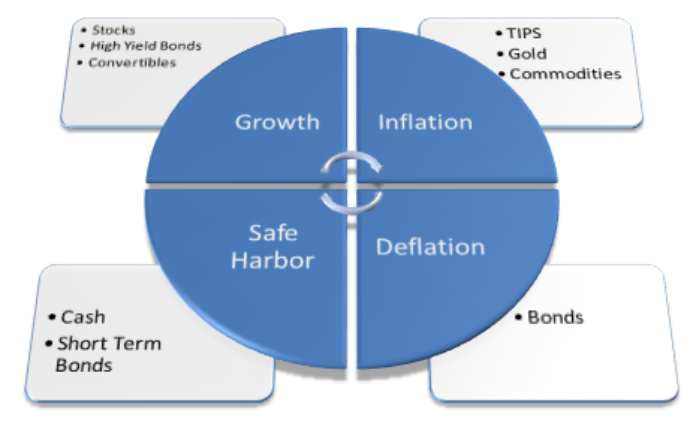

Ligesom der er fire sæsoner til et år, er der også fire sæsoner i den globale konjunkturcyklus. En recession er et af fire scenarier, de andre er vækst, inflation og deflation.

Når man går ind i en recession, er udsigterne dystre, og efterspørgslen efter varer og tjenesteydelser aftager. Produktionen bremses, arbejdsløsheden stiger, og folk skærer ned på de ikke-nødvendige varer. Efterhånden som efterspørgslen skrumper, skrumper produktionen også. I en recession bliver investorerne mere konservative, og kontanter er kongen.

Recessioner forbindes bedst med vinter. Dagene er korte og nætterne lange. Vi higer efter solskin og varme, men det er altid koldt og dystert. Om vinteren bøjer folk sig, bliver indendørs og prøver at holde sig varme. De ser frem til den første dag i foråret.

I modsætning til de fire klimasæsoner sker økonomiske cyklusser dog ikke sekventielt. Der er ingen fast regel, der siger, at vækst vil blive forudgået af recession, som så viger for perioder med inflation eller omvendt. Der er heller ingen fast tidsramme for hver økonomisk sæson. Efter hæsblæsende årtier med opsving og vækst efter krigen forblev den japanske økonomi i deflationær dvale i næsten to årtier. Mens mennesker ikke er i stand til at påvirke klimatiske årstider, er vi i høj grad i stand til at blande os i de økonomiske cyklussers naturlige funktion ved at justere pengemængden og renterne. Recessioner giver ikke god afstemningsdynamik, og politikere gør alt, hvad de kan for at udsulte den.

Nu hvor vi ved, hvad en recession er, så lad os tage et kig på, hvad der sker med penge under en recession.

Renter tjener flere formål. For det første er de samspillet mellem efterspørgsel og udbud af kredit; de angiver prisen på likviditet. De repræsenterer også forbrugernes præferencer for nuværende kontra fremtidigt forbrug.

Normalt, når en økonomi går ind i en recession, stiger efterspørgslen efter likviditet. Virksomheder står over for en kontantklemme og er mere tilbøjelige til at låne for at finansiere deres operationer. Enkeltpersoner ser mørke skyer i horisonten og har en tendens til at hamstre kontanter. Derfor formodes renterne at stige under en recession – i hvert fald teoretisk.

I de senere år har centralbankerne imidlertid brugt pengepolitikken med stor effekt. Som følge heraf har recessionsrenter en tendens til at være lavere end gennemsnittet.

Siden COVID-udbruddet har den amerikanske centralbank sænket renten til næsten nul i håb om at stimulere udgifterne og genstarte økonomien.

Fordi USA er verdens største økonomi, har alt, hvad FED gør, en trickle-down effekt på resten af verden. Den lokale SIBOR er en afledning af de amerikanske kurser.

Faldende renter påvirker mange dele af økonomien. Virksomhedsejere har adgang til billigere lån, og forbrugerne har mindre incitament til at spare.

Lave renter mærkes også stærkt blandt husejere, da deres månedlige tilbagebetaling falder. Lån bliver billigere at servicere, og det vil lindre nogle smerter for boligejere, der er havnet i økonomiske vanskeligheder. Med et mindre månedligt realkreditlån at kæmpe med, vil de finde det lettere at fortsætte med at vedligeholde deres ejendom.

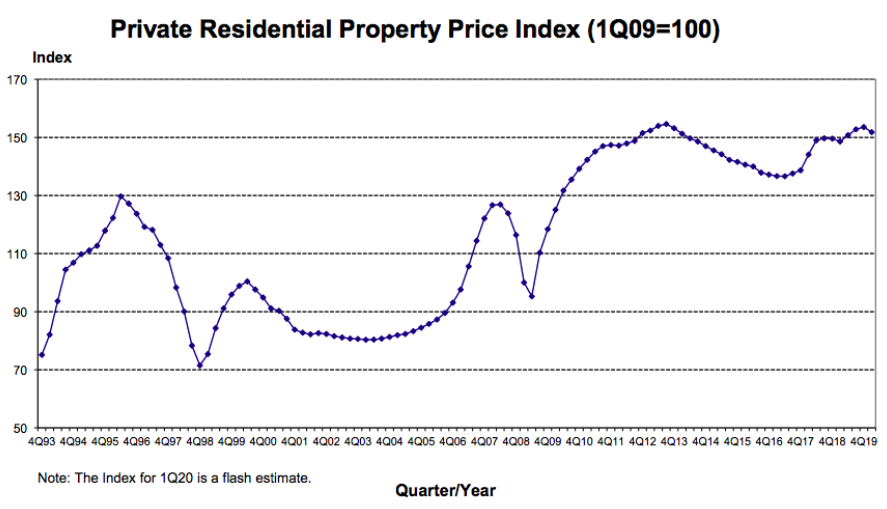

Ørnen blandt jer vil bemærke, at ejendomsprisfald i 1998, 2003, 2008 er forbundet med renter i bund.

Dog et advarselsord. Korrelation er ikke årsagssammenhæng. I stedet for at lave renter får ejendomspriserne til at dykke og omvendt, er der en tredje faktor – den uønskede økonomiske tilstand, der forårsager både lave renter og lave ejendomspriser.

Ejendomsmarkedet halter efter den samlede økonomi. Transaktionsomkostningerne er høje, og den tid, der kræves til at købe og sælge enhver ejendom, er for lang til, at ejendomsejere kan træffe tilfældige beslutninger.

Hvis en person mister sit job og har brug for kontanter hurtigt, ville det være lettere at sælge andre genstande frem for en fysisk ejendom. Hvis en investor eller en forretningsmand har brug for at rejse penge, kan de sælge nogle aktier eller udforske andre former for lån. En ejendom, især en som ejeren bor i, vil normalt være det sidste aktiv, der skal bruges.

Som sådan vil det tage et stykke tid, før en korrektion i ejendomspriserne afspejles i URA-dataene. Det er normalt efter aktiemarkedet har rettet sig – når alle, der skal sælge, allerede har solgt.

Tab af arbejdspladser vil normalt forværre faldet i ejendomspriserne. Når ejendomsejere ikke længere har råd til at betale for deres realkreditlån, har de intet andet valg end at sælge.

Obligationskurser og renter er omvendt forbundne. Når renten stiger, forventes obligationskurserne at falde. Dette skyldes, at tidligere udstedte obligationer med deres lavere rente ikke længere er lige så attraktive som nye, der skal udstedes med de højere kuponrenter.

Det modsatte er også sandt. Med faldende renter er nuværende obligationer med deres højere udbetalinger blevet mere attraktive end obligationer, der skal udstedes i fremtiden. Som følge heraf stiger obligationskurserne. Akademisk set er obligations- og aktiekurser omvendt korreleret. Når obligationskurserne stiger, falder aktiekurserne. Der er dog tidspunkter, hvor både aktier og obligationer kan stige på samme tid. Dette er normalt en indikation af for meget likviditet i markedet, der jagter for få investerbare aktiver. Dette ser ud til at være tilfældet i nyere tid.

Når det kommer til obligationer, har investorerne en tendens til at tale om alle obligationer i en bred penselstrøg. Dette er længst væk fra sandheden. De sikreste amerikanske statsobligationer er langt fra virksomheders uønskede obligationer.

I prøvetider som disse vil antallet af standardindstillinger stige. Det er i investorens bedste interesse først at overveje risikoen for hvert obligationsudbud og ikke investere blindt baseret på løftet om høje(re) afkast.

Guld er en meget interessant aktivklasse. Som en investering er det et uproduktivt aktiv på to konti. For det første betaler den hverken renter eller udbytte. For det andet, i modsætning til at investere i aktier og aktier, bidrager den bunke af guld, du har investeret i, ikke til nogen økonomisk aktivitet. Det forbliver den samme bunke guld selv efter årtier.

Enhver vækst i værdi afhænger helt af den større tåbe-teori - troen på, at en anden vil betale mere for det til sidst. Derfor har guld kun sin værdi på grund af et ord på fire bogstaver, der begynder med F – Frygt.

Når investorer køber guld (i hvert fald fysisk guld), afdækker de sig mod ukendte scenarier. Skulle din lokale valuta, det være sig USD, EUR eller SGD, svækkes og miste sin værdi, kan det potentielle nedfald afbødes ved at hamstre guld.

Udover at fungere som en valutasikring, er guld også fremragende beskyttelse mod inflation. Guld, som en vare, har en tendens til at stige i pris, når leveomkostningerne stiger.

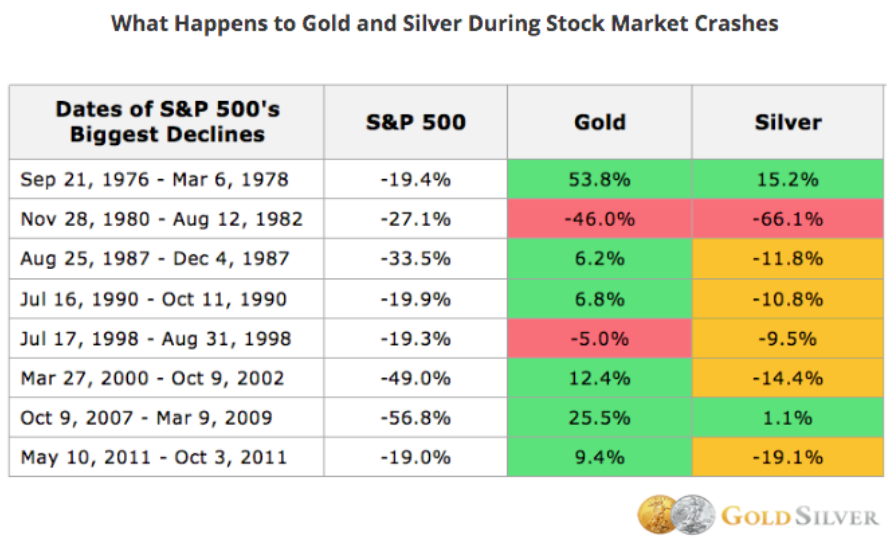

Endelig, i en børskorrektion, skal den enorme mængde penge, der flyder ud af aktierne, finde et nyt hjem. Mens nogle vil forblive i kontanter, vil investorer også parkere betydelige beløb i sikre himlens aktiver såsom obligationer og guld. Dette vil få guldpriserne til at stige i en recession. For yderligere at validere pointen endte guld positivt efter seks ud af otte af de største markedsfald i S&P500,

Derfor, hvis du forventer en dyb recession, kan det kun være det konservative træk at beholde en del af din portefølje i guld.

En recession er en periode, hvor de økonomiske udsigter er dystre. Efterspørgslen efter varer og tjenesteydelser aftager. Når fabrikker producerer mindre varer, og folk forbruger mindre tjenester, falder omsætningen. Nogle virksomheder kan løbe ind i pengestrømsproblemer og lukke deres døre, hvilket resulterer i, at arbejdere bliver afskediget. Cyklussen fortsætter sig selv.

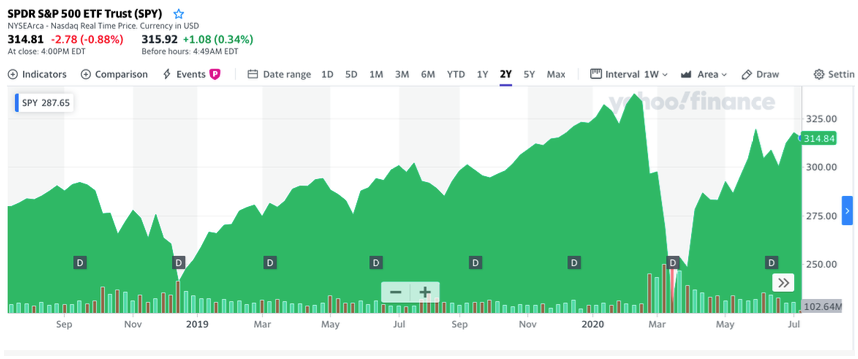

I de tidlige dage af COVID19 er der meget snak om formen på opsvinget. Nogle forudsiger en stigning i form af V-form, andre forudsiger et mere forsigtigt U. Bjørnene insisterer på, at det bliver en langtrukket L-formet vinter. Tre måneder senere er vi ikke desto klogere. Hvad der dog er sikkert er, at aktiemarkedet har genvundet noget af dets tabte terræn.

Aktiemarkedet fører økonomien med seks måneder til et år. Betyder det, at det værste er overstået? Bare ved rent at se på aktiemarkedet alene, virker det bestemt som tilfældet.

Mange har dog også argumenteret for, at aktiemarkedet stiger på grund af likviditet. De billioner, som Fed har sprøjtet ind i økonomien, skal finde et hjem. Den har fundet en sikker havn på aktiemarkedet.

Så hvad skal aktieinvestoren gøre? Vi tror på tid på markedet i stedet for at timme markedet . Dr Wealth-porteføljen er på 40 % i kontanter, og vi søger konstant at købe gode aktier til den rigtige pris. I stedet for at spørge, om en bestemt aktie ville stige næste måned, spørger vi, om den er værdig i henhold til det regelsæt, vi har opstillet for os selv.

Selv under en recession er der nogle sektorer, der vil klare sig bedre end andre. De omfatter sundhedspleje, dagligvarer, dagligvarebutikker og discountforhandlere og alkoholproducenter. Vi kan give os selv denne margin ved at købe fundamentalt sunde aktier med værdifulde aktiver med solid indtjening til en fantastisk pris.

Lad mig sætte tingene i perspektiv. Hvis du havde taget en lur i januar 2020 og først var vågnet op nu, ville du ikke have indset blot ved at se på aktiemarkedet alene, at en stor del af verden netop er kommet ud af en hidtil uset og massiv nedlukning i løbet af de sidste par måneder. Enhver panik i marts 2020 ville have været fuldstændig ubegrundet.

Først – gå ikke i panik. Gå ikke i panik købe, gå ikke i panik sælge. Hvis du er en langsigtet investor, så tag et godt kig på dine investeringsmål og se, om du stadig er på rette spor. Hvis du er det, nytter det ikke noget at prøve at rette noget, der stadig virker.

Refinansier dit boliglån for at drage fordel af de lave renter. Det er det tætteste på gratis penge. Gå ikke væk fra det.

Balancer din portefølje med obligationer og guld. De er defensive aktiver og vil klare sig godt, når markedet korrigerer for at afspejle dets sande værdi. Køb de rigtige aktier. Køb dem med den rigtige tankegang, og hold fast i dem, indtil de enten har realiseret deres potentiale, eller deres fundamentale forhold har ændret sig.

Dette vil være vores fjerde recession siden Singapores uafhængighed i 1965. Det vil være den dybeste og mest alvorlige endnu. I denne tid med omvæltninger er det ekstremt vigtigt at træffe de rigtige pengebeslutninger. Først da kan vi ride gennem stormen og komme uskadt ud på den anden side.