Det er svært at forudsige Covid-19, før det skete, og lige så svært at forudbestemme vinderne forud for pandemien.

For det første har handskeproducentaktierne klaret sig vanvittigt, siden Covid-19 ramte. Selv Bloomberg er nødt til at sammenligne med Tesla og sagde, at højteknologivirksomhedens aktieafkast ikke kunne matche lavteknologiske handskeproducenter.

Jeg citerer Bloombergs artikel, A 1000% Rally Has Glove Maker Stock Mania outpacing Even Tesla

Investorer foretrækker ofte at lægge deres penge i glamourøse aktier og at undgå det verdslige. Men når først disse verdslige aktier varmer hjerternes hjerter, ville investorer ubønhørligt forfølge deres aktier og sende kurserne til månen. Og det er, hvad der er sket med handskeaktier.

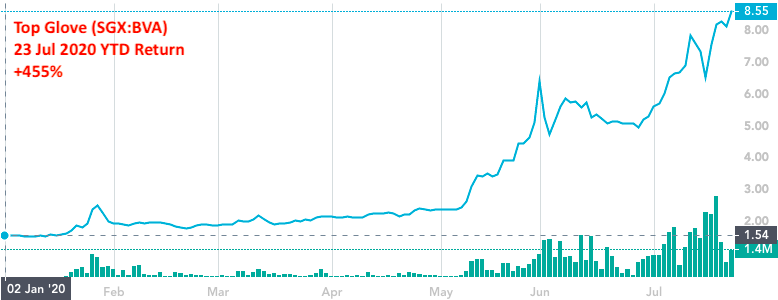

Top Glove (SGX:BVA) har opnået 455 % år-til-dato (23. juli 2020).

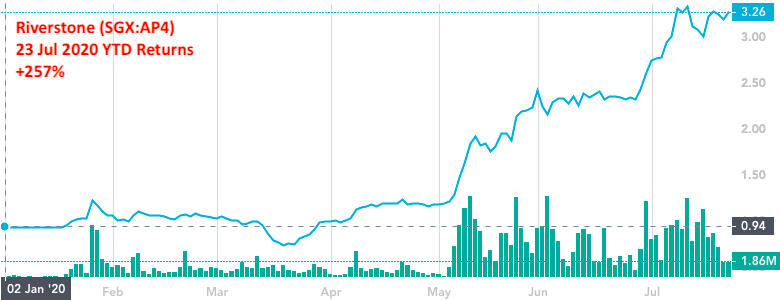

Riverstone (SGX:AP4) er steget 257 % år til dato.

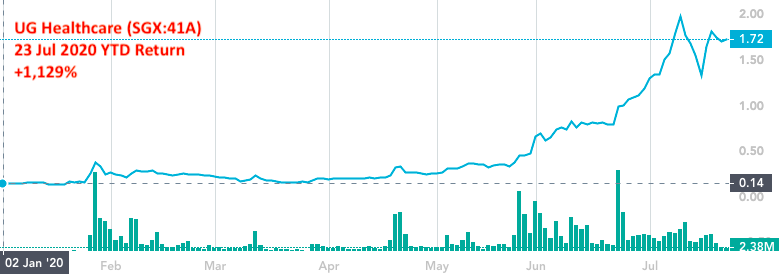

UG Healthcare (SGX:41A) var den mest imponerende med et afkast på 1.129 % fra år til dato.

Sådanne mundvandsvinkler er ufattelige og uventede. Investorernes interesse kan kun intensiveres efter sådanne vanvittige løb. Glem alt om at købe lavt og sælge højt. Mennesker er flokdyr, og at følge de hotteste bestande er en egenskab, der forblev i os på trods af efter 100.000 års evolution.

Jeg vil gerne injicere lidt rationalitet og se på 3 handskeproducentaktier noteret på SGX – Top Gloves (SGX:BVA), Riverstone (SGX:AP4) og UG Healthcare (SGX:41A). Lad os vurdere, om der er grundlag for deres meteoriske stigning.

Der er to nøgleudfordringer ved at værdiansætte handskeaktier på dette tidspunkt.

For det første er prismultipler baseret på historiske data ikke længere gældende . Tag et kig på følgende metrics baseret på tal fra deres seneste årsrapporter:

| Tophandsker | Riverstone | UG Healthcare | |

| Pris | 8,55 USD | 3,26 USD | 1,72 USD |

| PE | 105 | 56 | 164 |

| PB | 26 | 9 | 8 |

| Div-udbytte | 0,3 % | 0,7 % | 0,2 % |

| EV/EBIT | 86 | 46 | 114 |

| PEG | 5 | 118 | 15 |

Alle disse målinger tydede på, at handskeaktierne er overvurderet. Men Covid-19 har forårsaget et udbrud i efterspørgslen efter deres produkter, hvilket gjorde sidste års præstation irrelevant for den nuværende værdiansættelse. Ændringen har været for stor.

For det andet kan vi ikke bruge historiske vækstrater til at fremskrive deres fremtidige værdi . Dette skyldes, at væksten ikke længere er kontinuerlig, da der er sket en stor dislokation (Covid-19) i deres væksttendens. For eksempel var Top Gloves sammensatte årlige vækstrate af sin EPS 19 % fra 2015 til 2019. Men EPS sprang 373 % i tredje kvartal (der sluttede 31. maj 2020) sammenlignet med samme periode sidste år. Historisk vækstrate er også blevet gjort irrelevant.

Dette betyder, at den bedste måde at værdsætte dem på er at finde ud af den fremtidige indtjening på disse handskeaktier. Desværre er det en meget vanskelig opgave, fordi terminsindtjeningen er afhængig af mange faktorer såsom salg, produktion, gennemsnitlige salgspriser, råvareomkostninger (med forbehold for udsving), forex (eksport og solgt i fremmed valuta) og anlægsinvesteringer ( for at udvide kapaciteten).

Man kan få en indikation fra ledelsens kommentarer. For eksempel nævnte Top Glove følgende i deres rapport for 3Q2020 (min fremhævelse),

Vi kan se, at de gennemsnitlige salgspriser bør stige, da der er et forsyningsklemme - der er et efterslæb på omkring et år, og kapaciteten kører allerede på 95%. Top Glove har øremærket RM3 milliarder til CAPEX til at bygge 450 nye linjer, hvilket skaber ny kapacitet på 60 milliarder stykker handsker fra 2020 til 2026. Det burde imødekomme nogle vækstrater, hvis efterspørgslen forbliver. Men vi ved stadig ikke, at ændringerne i prisen på råvarer, og valutaudsving er også svære at bestemme.

Det er kedeligt at bygge modellen op, især hvis sikkerhedsanalyse ikke er dit fuldtidsjob. Det er her, vi kan stole på analytikerrapporter, men vær opmærksom på, at hver analytiker har sine antagelser. Og en lille forskel kan forstærkes i enhver projektion.

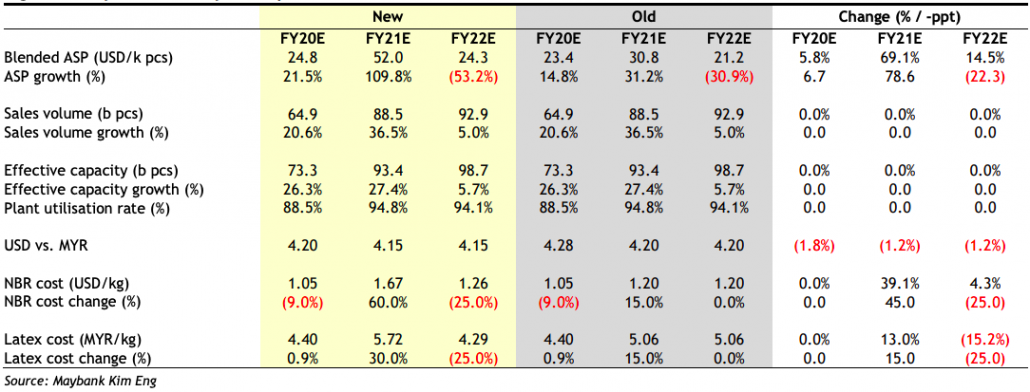

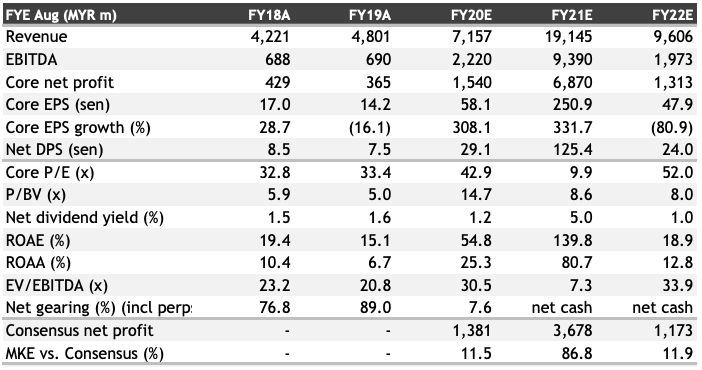

For eksempel dækkede Maybank Kim Eng Top Glove (dateret 22. juli 2020 af Lee Yen Ling) og nedenfor er en tabel, der viser analytikerens antagelser for gennemsnitlig salgspris, salgsvolumen, produktionskapacitet, valutakurser og råvarepriser i de næste to år.

Derefter vil analytikeren modellere de finansielle fremskrivninger og nøgletal,

Baseret på disse antagelser har analytikeren sat en målpris på RM28,60 (fordi Top Glove også er noteret i Bursa Malaysia) eller hvad der svarer til S$9,30. CGSCIMB har dækket UG Healthcare og Riverstone med målpriser på henholdsvis $1,36 og $3,12.

Jeg er ikke sikker på, om jeg kan være enig i deres antagelser og deres målpriser, fordi jeg ikke har en troværdig krystalkugle. Der kan være en million muligheder i fremtiden, og det er svært at bestemme en vej med en rimelig grad af tillid. Dette viser, hvor udfordrende det kan være, når man værdisætter sådanne pludselige eksplosive vækstaktier. Ens gæt er lige så godt som nogens, og derfor førte dette til en stor variation af værdiansættelser, der introducerede volatilitet i aktiekurserne. Det er for svært for mig.

Vi bør også se insidernes og ledelsens adfærd, da deres rigdom er steget i vejret. Det ville være et dårligt tegn, hvis de har solgt deres besiddelser for at indkassere deres overskud.

Den gode nyhed er, at Tan Sri Dr. Lim Wei Chai har udnyttet sine optioner og erhvervet flere aktier i Top Glove. Lee Keck Keong, administrerende direktør for UG Healthcare, og Wong Teek Son, administrerende direktør for Riverstone, har også øget deres aktieposter i de sidste par måneder.

Dette er gode tegn og giver nogle insideres optimisme i fremtiden for deres virksomheder.

Handskelagrene nød det pludselige vindfald fra Covid-19. Aktiekurserne har fået flere folder, og investorer spekulerer på, om der er mere plads til at vokse. Det ser ud til at være tilfældet, da forsyningsmangel forblev, og ordrebeholdningen varede over et år. Dette kan betyde højere salgspriser og mere margin for handskeproducenterne.

Historiske økonomiske nøgletal og vækstrater er irrelevante for at finde ud af de rimelige priser for disse handskeaktier. Dette skyldes, at det bratte spring i salg og historie ikke kan fortælle os meget om deres fremtid. Verden for handskemagere har ændret sig fra den ene dag til den anden. Den eneste måde er at bygge modeller og lave antagelser om de nye forretningsmålinger for disse handskelagre. Men det er kedeligt, og vi kan henvise til analytikernes rapporter for at spare os for besværet. Den eneste bekymring er, at deres målpriser kun er så gode som deres antagelser, hvilket er svært at vide, om de fik dem rigtigt.

Warren Buffett har en æske med navnet "TOO HARD" på sit kontorbord. Han ville placere ting, som han havde svært ved at forstå, i denne boks. Jeg ville gøre det samme. Handskebeholdninger var tilfældigvis i denne FOR HÅRDE æske til mig.