Covid-19 påvirker hvert segment af vores samfund forskelligt.

De veluddannede mellemindkomstarbejdere er for det meste i job, der kan udføres på afstand, og vil opleve den mindste indvirkning på deres indkomst og livsstil. Mens de lavindkomstarbejdere ville lide mest, da de fleste af dem er i frontlinjejob, som ikke kan flyttes online.

DBS har nu offentliggjort faktiske data fra deres 1,2 millioner ikke-formueskunder (betyder ikke høj nettoformue la ). Det fremhæver den uforholdsmæssigt store økonomiske indvirkning, som Covid-19 har på lavindkomstgruppen.

Vi har gjort det hårde arbejde og gennemgået den 36 sider lange rapport for at fremhæve de vigtigste resultater for dig.

Jobs er blevet reddet, men lønningerne er skåret ned.

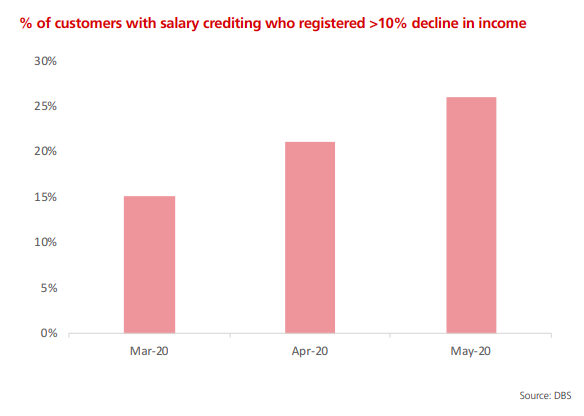

15 % af deres kunder oplevede mere end 10 % lønnedgang i marts, den procentdel er steget til 26 % i maj. Vi kan se højere tal i de efterfølgende måneder.

Omvendt betyder det også, at trods et historisk fald på 13,2 % i vores 2. kvartals BNP, fik størstedelen af befolkningen (74 %) deres indkomst bevaret. Dette skyldtes sandsynligvis de $100B budgetter, der blev udrullet af regeringen.

Tidligere havde Alvin nævnt, at WFH ikke er for alle, især for den lavere indkomstgruppe,

Dataene ser ud til at understøtte dette.

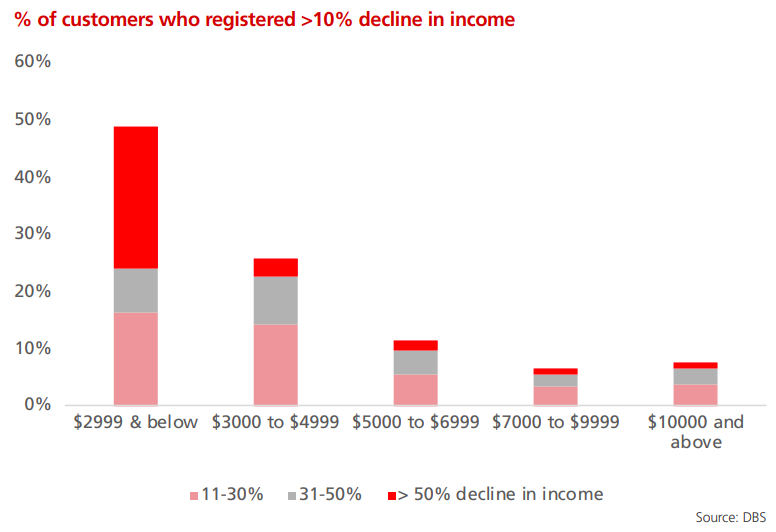

Af segmentet, der tjente under 2.999 USD om måneden;

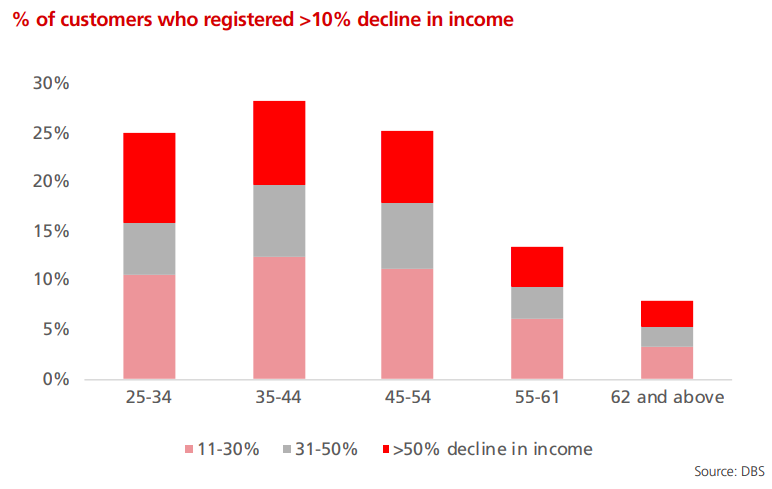

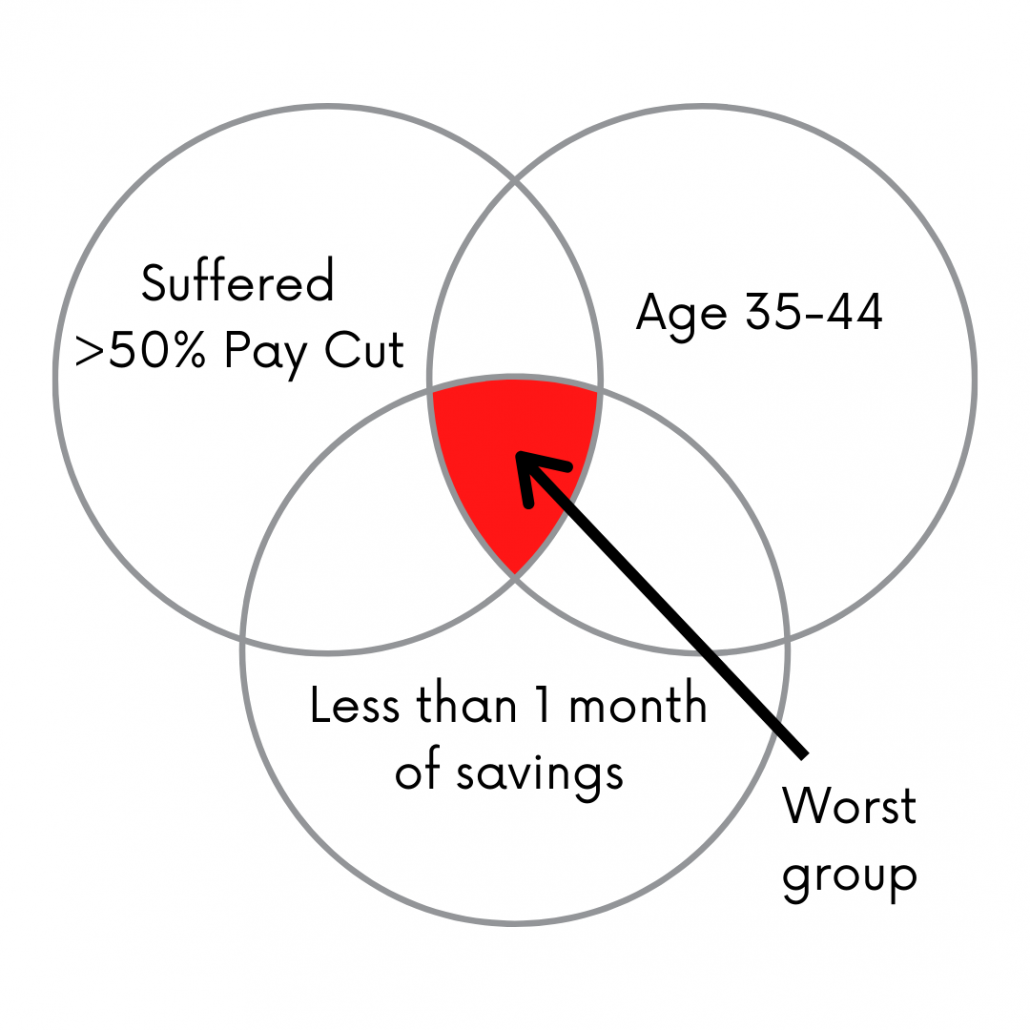

Aldersgruppen mellem 35-44 blev værst ramt sammenlignet med andre aldersgrupper.

Omfanget af indkomstforringelse blandt arbejdstagere i aldersgruppen 35-44 år er mere alvorlige end arbejdere over 45 år. Dette er i modstrid med den almindelige opfattelse af, at ældre arbejdstagere er mest sårbare i en krise.

Avisen tilskrev dette fænomen til tre faktorer;

Det er den gruppe, der sandsynligvis også vil blive klemt - at skulle tage sig af deres børn såvel som deres gamle forældre.

Det er allerede hårdt i normale tider, men denne pandemi har lige gjort det rigtig slemt for denne gruppe. Vi håber, at denne Sandwich Generation guide er nyttig i sådanne tider.

En af principperne for personlig økonomi er at have 6 måneders nødopsparing for at klare uforudsete dårlige omstændigheder. Covid-19 er et sådant tilfælde, da det kan føre til enten tab af job eller lønnedgang. Man ville være nødt til at dykke ned i sin opsparing for at subsidiere sine leveomkostninger.

DBS's rapport er deprimerende.

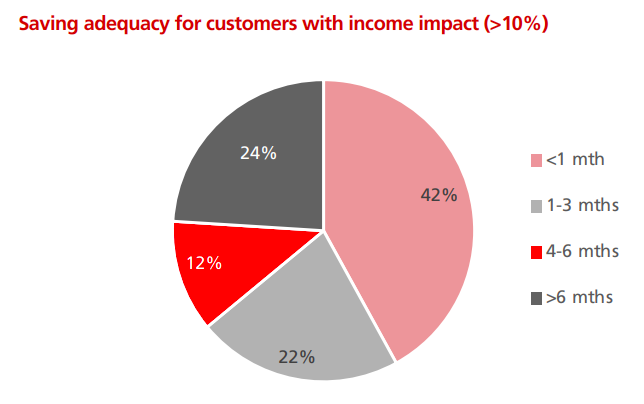

De, der havde lidt mere end 10 % lønnedsættelser, har ikke tilstrækkelige opsparinger; 76 % af dem havde mindre end 6 måneders opsparing!

Det værste er, at den laveste indkomstgruppe (<$2.999) udgjorde størstedelen af dem med mindre end 1 måneds opsparing.

(PS Opsparingsdata kan være mindre nøjagtige i denne undersøgelse, i betragtning af at enkeltpersoner kan placere deres opsparing på andre bankkonti. Til sammenligning er lønkrediteringsdata mere nøjagtige, fordi det er usandsynligt, at nogen vil opdele lønnen i mere end én bankkonto.)

Baseret på det, vi har læst indtil nu, mener vi, at den gruppe, der har mest brug for hjælp, vil være dem i alderen 35-44 år, som har fået mere end 50 % lønnedgang og har mindre end 1 måneds opsparing.

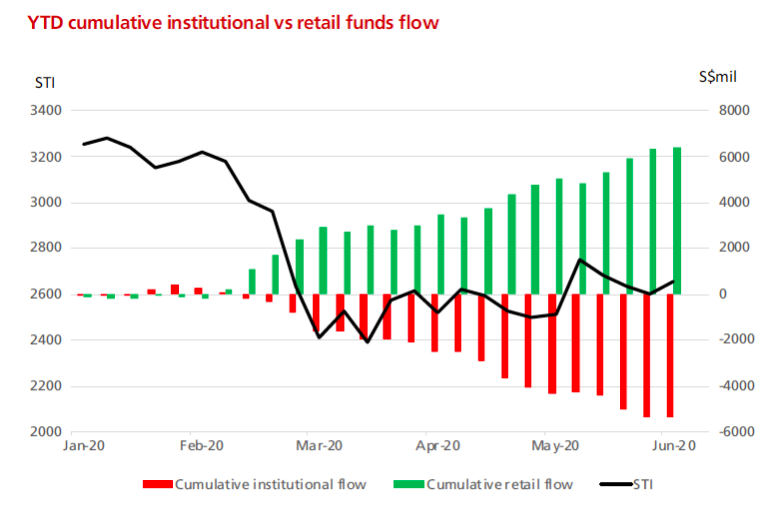

Der er en lys side ved tingene - mest for de mere heldige, der kunne investere.

Detailinvestorerne pillede ind på aktiemarkedet, da aktiemarkedet faldt under Covid-19. Tværtimod var der institutionelle udstrømninger på samme tid.

Detailinvestorer var trods alt ret kyndige - købte lavt, da markedet gik i panik! Men ikke alle klarede sig godt, fordi de, der investerede i fonde, kunne have solgt til det laveste niveau, som de institutionelle udstrømninger viste i perioden.

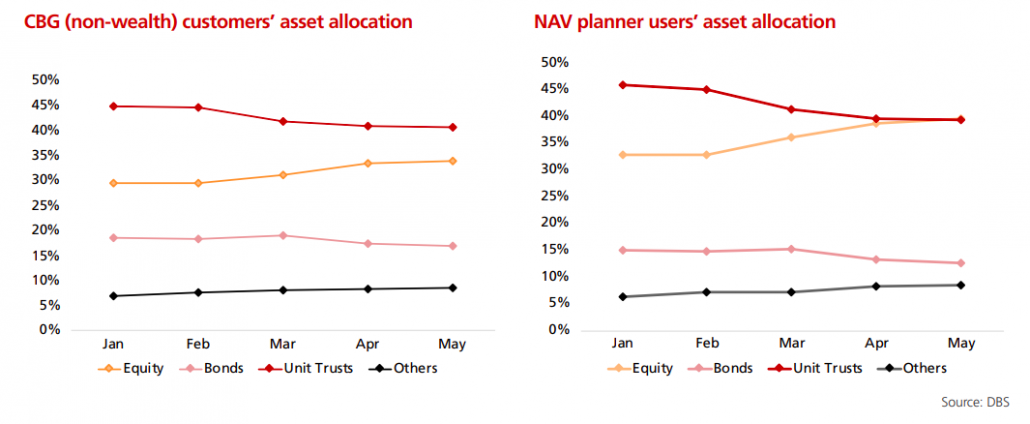

Der er masser af investeringsmuligheder, mange detailinvestorer har flyttet deres aktivallokering til aktier og væk fra obligationer og investeringsforeninger.

Disse investorer har en tendens til at være lønmodtagere med højere indkomst med tilstrækkelige nødmidler og er nu i stand til at udnytte markedsmulighederne.

Selvom rapporten er afledt af DBS' kundedatabase, føler vi, at databasen er stor nok til at give en ret præcis afspejling af den økonomiske situation for arbejdere, når de står over for Covid-19-stormen (næsten alle har en DBS/POSB-konto ).

De lavere indkomster har været og vil fortsat blive hårdest ramt. Krisen har afsløret og vil yderligere forværre forskellen mellem den øverste og nederste del af befolkningen. Mellemindkomstarbejderne er heller ikke sparet på, og vi kan forvente, at det bliver værre, når tiltagene skæres ned. De fleste af dataene i rapporten er kun indtil maj.

Vil data fra de efterfølgende måneder afspejle en forbedring eller en forværring af situationen?

Vil de 108 milliarder dollars i forskellige tiltag, som regeringen har udrullet, være tilstrækkelige til at klare os gennem den kommende storm? Kun tiden vil vise.