Blue chips opfattes som sikrere investeringer sammenlignet med andre aktier.

De fleste investorer føler sig mere sikre på at købe ind i disse velkendte virksomheder og er mindre tilbøjelige til at forvente dårlige ting.

Desværre har Singapores blue chips klaret sig dårligt. Selv at holde langsigtet kunne ikke afhjælpe deres dårlige præstationer.

Dette efterlod mange investorer i Singapore blue chips frustrerede og endda vrede.

De fik den til at tro, at blue chips var sikre, og det ville være fint, så længe de holdt disse lagre på lang sigt.

Forestil dig at miste -38 % i Singtel, -59 % i Keppel Corp og -61 % i SIA, efter at have haft dem i de sidste 12 år!

Disse resultater er svære for nogen at sluge. Det er ikke underligt, at investorerne føler sig straffet. Vi kan ikke bebrejde dem for at miste troen på aktiemarkedet (eller bare Singapores aktiemarked).

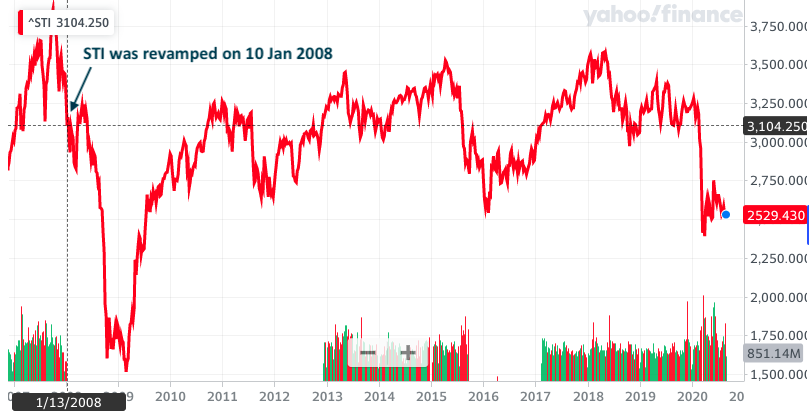

Straits Times Index (STI) er i det væsentlige en kurv af blue chip-aktier i Singapore. Indekset blev fornyet med hjælp fra det britiske indekseringsselskab, FTSE, den 10. januar 2008. Dette var midt i den store finanskrise, hvor aktiemarkederne styrtede sammen.

Det kræver ikke et geni at se, at STI har handlet i et horisontalt interval i de sidste 12 år.

Men de fleste investorer købte nok ikke indekset. De valgte nok nogle blue chips i stedet for. Jeg vil tro, at dette endda kunne være en værre mulighed, da mange af de individuelle blue chips klarede sig rigtig dårligt i de sidste 12 år.

Jeg sporede afkastet af de fornyede STI-komponenter dateret 10. januar 2008 – priserne er justeret for virksomhedshandlinger såsom udbytte.

| STI Components den 10. januar 2008 | Justeret åbningskurs den 10. januar 2008 | STI-komponenter i øjeblikket eller dato for udskiftning | Lukkekurs den 26. august 2020 | % ændring | Bemærkninger |

|---|---|---|---|---|---|

| ThaiBev | 0,25 | ThaiBev | 0,605 | 142 % | |

| Fraser og Neave | 1.493 | 3. april 2013 | 2.6051 | 74 % | Erstattet af HPH Trust den 3. april 2013 |

| DBS | 15.2999 | DBS | 20.68 | 35 % | |

| Jardine Strategic | 15.9 | Jardine Strategic | 20.8 | 31 % | |

| OCBC | 7.9487 | OCBC | 8.67 | 9 % | |

| ST Engineering | 3.2102 | ST Engineering | 3.5 | 9 % | |

| UOB | 18.0329 | UOB | 19.56 | 8 % | |

| Genting | 0,6506 | Genting | 0.7 | 8 % | |

| Jardine C&C | 19.5498 | Jardine C&C | 19.48 | 0 % | |

| CapitaMall Trust | 2.1383 | CapitaMall Trust | 1.9 | -11 % | |

| Hongkong Land | 4.89 | Hongkong Land | 3.93 | -20 % | |

| SIA Engineering | 4.2721 | 18. september 2017 | 3.37 | -21 % | Erstattet af Jardine Strategic den 18. september 2017 |

| Wilmar | 5.6 | Wilmar | 4.35 | -22 % | |

| SGX | 12.2 | SGX | 8.64 | -29 % | |

| CityDev | 11.4037 | CityDev | 7.97 | -30 % | |

| Olam | 2.9364 | 21. september 2015 | 1.995 | -32 % | Erstattet af SATS den 21. september 2015. |

| Capitaland | 4.3473 | Capitaland | 2.79 | -36 % | |

| Singtel | 3.7138 | Singtel | 2.31 | -38 % | |

| Starhub | 2.88 | 24. september 2018 | 1.71 | -41 % | Erstattet af Dairy Farm den 24. september 2018 |

| Yangzijiang | 1.91 | Yangzijiang | 0,93 | -51 % | |

| Keppel Corp | 11.1251 | Keppel Corp | 4.61 | -59 % | |

| Adelsgruppe | 8.5647 | 21. marts 2016 | 3.4012 | -60 % | Erstattet af CapitaComm den 21. marts 2016. Suspenderet |

| SIA | 9.5324 | SIA | 3.76 | -61 % | |

| Yanlord | 2.7 | 23. marts 2009 | 1.02 | -62 % | Erstattet af ComfortDelGro den 23. marts 2009 |

| SPH | 3.7045 | 22. juni 2020 | 1.35 | -64 % | Erstattet af Mapletree Ind Tr den 22. juni 2020 |

| Sembcorp Industries | 5.3507 | Sembcorp Ind | 1.87 | -65 % | |

| Sembcorp Marine | 2.4885 | 19. september 2016 | 0,8164 | -67 % | Erstattet af Jardine Matheson den 19. september 2016 |

| Cosco Corporation | 5.66 | 22. marts 2010 | 1.24 | -78 % | Erstattet af CapitaMall Asia den 22. marts 2010. |

| Keppel Land | Fjernet | 23. marts 2009 | Fjernet | Fjernet | Erstattet af SMRT den 23. marts 2009. Afnoteret den 15. juli 2015. |

| NOL | Fjernet | 24. september 2012 | Fjernet | Fjernet | Erstattet af IHH den 24. september 2012. |

20 ud af 30 aktier havde tab med et gennemsnit på -42% over en 12-års periode (eller indtil nogle af aktierne blev smidt ud af indekset)! Det vil sandsynligvis klare sig dårligere end et underperformerende indeks.

8 aktier havde gevinster med et gennemsnitligt afkast på 40 % over de seneste 12 år. Den bedste præst var ThaiBev med 142 %.

2 blev afnoteret, og jeg kunne ikke engang få deres historiske prisdata.

Og ikke at forglemme Noble, som i øjeblikket er suspenderet efter at have oppustet investeringsværdien af dets associerede virksomheder i Australien. Ja, en blue chip kan vise sig at være svindel. Svigagtige virksomheder er ikke begrænset til Kina.

Olam blev også angrebet af en short seller (Muddy Waters), indtil Temasek Holdings reddede dem fra den grimme episode. Temasek kunne dog ikke redde den fra at blive smidt ud af indekset, da dens ydeevne aftog.

Skønheden ved indeksinvestering er, at fondsforvalteren vil erstatte de aktier, der bliver smidt ud af indekset. Men en investor vil næppe sælge en aktie, bare fordi den ikke længere er i indekset. I tilfældet med Olam ville en investor have tabt 32 %, hvis han solgte den i 2015 (året hvor Olam blev smidt ud). Men hvis han ville beholde Olam indtil i dag, ville han have tabt 55%.

11 af STI-komponenterne den 10. januar 2008 blev udskiftet. Jeg tror, at mange investorer stadig holder på dem indtil i dag. Her er deres præstationer, de fleste havde det værre.

| Datoen aktien blev startet ud af STI | Returnering ved salg | Returnerer, hvis det holdes indtil i dag | |

| F&N | 3. april 2013 | +74 % | -14 % |

| Olam | 21. september 2015 | -32 % | -55 % |

| Yanlord | 23. marts 2009 | -62 % | -55 % |

| SIA Engineering | 18. september 2017 | -21 % | -56 % |

| Starhub | 24. september 2018 | -41 % | -58 % |

| SPH | 22. juni 2020 | -64 % | -71 % |

| Sembcorp Marine | 19. september 2016 | -67 % | -91 % |

| Cosco Corp | 22. marts 2010 | -78 % | -97 % |

| Adelsgruppe | 21. marts 2016 | -60 % | -99 % (suspenderet) |

Meget grimme tal ikke?

Men det, der gøres, er gjort.

Hvis du tilfældigvis har lidt nogle af disse tab, er du nødt til at lære og komme videre.

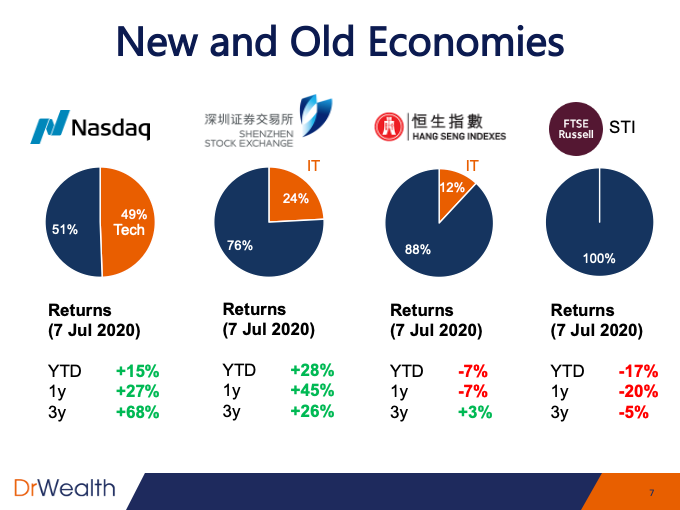

Det har ikke været i stand til at forvandle sig til den "nye økonomi “.

Den "nye økonomi" består i høj grad af de teknologiske virksomheder, mens den gamle økonomi hovedsageligt består af finansierings- og ejendomsselskaber.

Her er et diagram, jeg tegnede i sidste måned. Jeg ønskede at vise sammenhængen mellem indeksets teknologieksponering og dets afkast – jo højere teknologieksponeringen er, jo højere afkastet.

Det er ikke overraskende, at STI ikke har nogen teknisk eksponering. Halvdelen af vores indeksvægt består af de 3 banker (DBS, OCBC og UOB) og REIT'er udgør endnu en stor del af vores indeksvægt.

Dette forklarer den dårlige præstation efter min mening.

Når det er sagt, så hop ikke til den forkerte konklusion. Denne tendens tyder ikke på, at løsningen er bare at købe teknologivirksomheder og holde dem for evigt.

Den vigtigste lektie er snarere, at:

Det, der er trendy i dag, er det måske ikke i fremtiden.

Eksempelvis var Keppel Corp, Sembcorp Ind og Sembcorp drivkræfterne bag aktiemarkedsafkastet under tyrefladen i 2007. De tjente så mange penge, at det er almindeligt at høre historier om medarbejdere, der modtager 6 måneders bonus. Det var de gode dage.

Disse aktier var de varme favoritter dengang, og det var sådan, mange investorer blev suget ind i dem på toppen og blev tilbage med dem indtil i dag. Selv giganter som ExxonMobil blev ikke skånet, da økonomien blev omstruktureret.

SPH var et monopol på de trykte medier i Singapore. Hvad kunne gå galt, indtil det gik galt – Google og Facebook tog frokosten fra sig.

Singtel og Starhub var også darlings blandt investorer, der indtog tilbagevendende abonnementsgebyrer med høje fastholdelsesrater. Indtil regeringen besluttede, at de har tjent for meget og indført konkurrence, som udhulede marginalerne og dæmpede deres aktiekurser.

Så jeg gentager igen –markedet ændrer sig. Indeks ændres for at afspejle ændringerne i økonomien og markederne. Ikke kun STI, selv S&P 500 har også gennemgået så mange ændringer gennem årtier – virksomheder kommer og går.

Det er så svært at købe en aktie, der ville vokse gennem årtier, fordi tingene ændrer sig. Dine investeringsvisninger skal opdateres, og din portefølje skal også ændre sig med tiden.

Nu er teknologiaktier i høj kurs, fordi markedet favoriserer fortællingen nu.

Køb ikke bare, fordi deres præstationer har været gode, kun for at begå de samme fejl med olie- og gasaktierne i fortiden - køb højt og se priserne falde, når fortællingen ændrer sig.

Du skal have en gennemtænkt investeringsafhandling, der er opdateret med tiden.

Forandring er den eneste konstant.

Kliche? Gør det ikke mindre sandt.

Charles Darwin sagde:"det er ikke den stærkeste af arten, der overlever, og heller ikke den mest intelligente; det er den, der kan tilpasses mest til forandring. "

Som investor er det også vigtigt at finde ud af, hvad der er en midlertidig påvirkning (som du bør holde fast i) versus en permanent ændring (som du bør kautionere ). Det er til tider svært at skelne mellem de to.

Lyder det som hårdt arbejde?

Som Charlie Munger sagde, "det skal ikke være let. Enhver, der finder det let, er dumme. "