Investorer, især singaporeanere, er sandsynligvis mere fortrolige med Exchange Traded Funds (ETF'er) end indeksfonde.

Begge er kendt for at spore indeksene og forsøge at efterligne afkastet ved at investere tæt i indeksets bestanddele.

Hvis de udfører det samme arbejde, hvorfor har de så forskellige navne?

Lad os finde ud af forskellene...

Vanguard er indeksfondenes forkæmper, og idémanden bag det var John Bogle. Han revolutionerede med succes den finansielle industri og fik mange flere investorer til at anvende indeksinvesteringer.

Han lancerede den første indeksfond 31. december 1975 . Den følger S&P 500-indekset.

Den første ETF blev først lanceret den 22. januar 1993 , omkring 18 år senere. Forvalteren var State Street Global Investors, og der er ingen overraskelse, der også følger S&P 500-indekset.

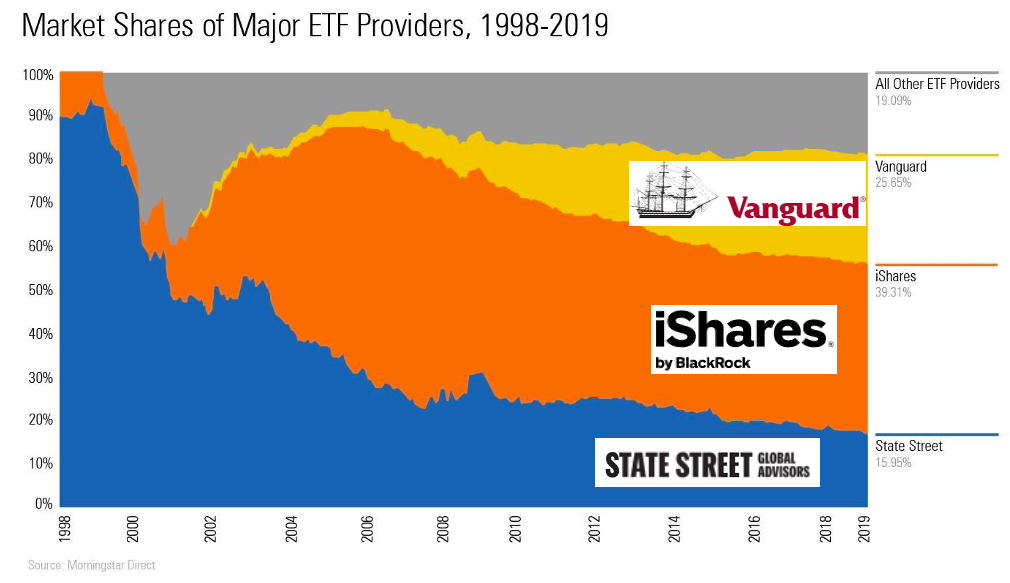

I dag er BlackRock den største ETF-forvalter målt i aktiver med deres iShares-mærke af ETF'er.

Vanguard kom til ETF-branchen senere i begyndelsen af 2000'erne, men har vundet flere markedsandele i de seneste år.

Men hvis vi tager både indeksfonde og ETF'er i betragtning, havde Vanguard mere end 50 % markedsandel i 2019.

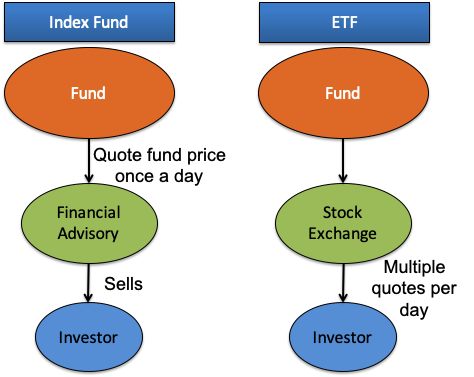

Som navnet antyder, handles en Exchange Traded Fund på en børs.

Fordelen er, at du kan købe eller sælge ETF'en som en aktie, og den er underlagt udbud og efterspørgsel mellem købere og sælgere.

ETF'er har en underliggende værdi kendt som Net Asset Value (NAV), men ETF's priser kan afvige fra denne værdi, hvis udbud og efterspørgsel går ude af skyggen. Det meste af tiden er priserne meget tæt på NAV.

Handelsmekanismen betyder også, at ETF'erne ikke behøver at oprette eller indløse andele hele tiden. En sælger kan overføre sine andele til køberne, og derfor kan Assets Under Management (AUM) forblive den samme.

Men det er ikke tilfældet for indeksfondene.

De handles ikke på børsen og sælges af finansielle rådgivere eller direkte via ledernes platforme. Enheder oprettes ofte, når nogen ønsker at købe og indløses, når en anden sælger.

Selvfølgelig kan disse transaktioner udligne hinanden, så der ikke er mange ændringer i AUM også. Prisen er normalt baseret på NAV med et stramt bud og købsspredning.

Der er kun én pris om dagen i modsætning til ETF'erne, som kan handle til forskellige priser inden for en dag. Der kan være salgsomkostninger afhængigt af de formidlere (f.eks. finansielle rådgivere), der solgte indeksfondene.

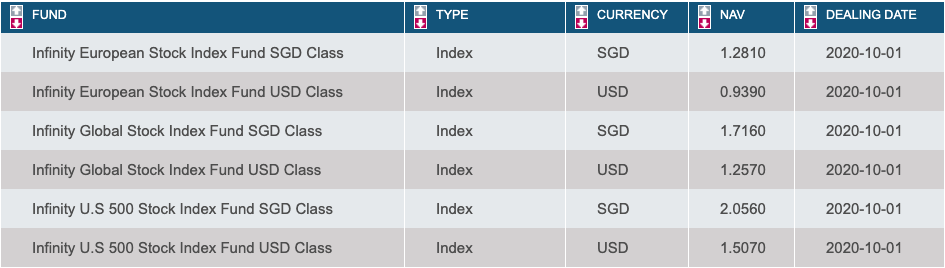

Medmindre du bor i USA, er indeksfonde ikke så tilgængelige for de fleste investorer.

Selv i Singapore kan du kun regne med, at Lion Global Investors tilbyder dig disse 6 indeksfonde:

Desværre har disse indeksfonde højere udgiftsforhold end ETF-ækvivalenten. For eksempel opkræver US 500 Stock Index Fund 0,71 % årligt, mens SPDR S&P 500 ETF, der er noteret i USA, opkræver 0,095 %. Det er omkring 7 gange dyrere.

Alternativt, hvis du er virkelig interesseret i indeksfonde, kan du overveje nogle af de lokale roboadvisors (såsom Money Owl og Endowus), som distribuerer indeksmidler fra Dimensional Fund Advisors. Omkostningsprocenterne skønnes at være omkring 0,4 %.

Vanguard tilbyder ikke deres indeksfonde til detailinvestorer, men de vil underholde dig, hvis du er en akkrediteret investor i Singapore og planlægger at købe ind for store beløb.

Til sammenligning kan du købe ETF'er via børser overalt i verden, når det passer dig, så længe din mægler giver dig adgang.

ETF'er handles på børserne, så de vil tiltrække de sædvanlige mæglergebyrer .

I USA er nogle mæglere begyndt at tilbyde nul provision for handel med ETF'er. For SGX-noterede ETF'er opkræver de fleste mæglere stadig en minimumsprovision på omkring S$25, men det bliver billigere med nogle få tilbud om at gøre op med minimumsprovisionen.

Dette ville gøre det mere omkostningseffektivt for investorer med mindre investeringsbeløb og gøre det muligt at beregne omkostningerne i dollar. Det er også vigtigt at bemærke, at nogle mæglere kan opkræve et depotgebyr, hvis ETF'en er noteret på udenlandske børser - omkring $2 pr. måned pr. tæller, men kan frafaldes, hvis du når minimumsprovisionsudgifterne.

Indeksfonde kan købes fra finansielle rådgivere eller direkte via gør-det-selv-platforme såsom FSMOne.

Finansielle rådgivere kan inkludere mindst 1 % salgsgebyr for deres anbefaling eller opkræve et årligt indpakningsgebyr, så længe du fortsætter med at bruge deres tjenester. Du kan reducere rådgivningshonoraret på 1 %, hvis du brugte roboadvisors til at administrere din portefølje af indeksfonde på dine vegne.

Der er ingen salgsgebyrer på FSMOne, men du betaler et platformsgebyr på 0,0875 % pr. kvartal.

Selvom ETF'er nærmest er synonyme med passiv indeksinvestering, findes der aktivt forvaltede ETF'er. ARK kommer til at tænke på, da de har opnået fremragende præstationer på det seneste – ARK Innovation ETF opnåede et årligt afkast på 29,09 % mellem 2015 og 2020.

Når det er sagt, er størstedelen af ETF'erne passivt forvaltet, så du tager ikke fejl af at antage, at ETF'er svarer til indeksinvestering.

Indeksfonde handler på den anden side om passiv indeksinvestering. Ellers vil de blive kaldt gensidige fonde i USA eller investeringsforeninger i Singapore – det er aktive investeringsfonde, hvor fondsforvaltere vil håndplukke værdipapirer og forsøge at gøre det bedre end de indekser, de er benchmarked mod.

Der er du, jeg har forklaret de 5 forskelle mellem ETF'er og indeksfonde, og du burde have en bedre idé om dem.

Det er helt indlysende for mig, at ETF'er er et bedre valg, hvis du er en singaporeansk investor på grund af deres tilgængelighed og omkostningseffektivitet.

Når det er sagt, hvis du ikke ønsker at skulle tænke for meget på at investere og foretrækker at have en anden til at håndtere det for dig, kan det være en god løsning at gå med roboadvisors, hvis du ikke har noget imod at betale lidt flere gebyrer.

Uanset hvad er indeksinvestering på lang sigt, og du bør ikke forstyrre sammensætningsprocessen for tidligt. Hold dig til det, uanset om du har valgt ETF'er eller indeksfonde.