En vigtig overvejelse for en detailinvestor er spørgsmålet om, hvordan du holder din portefølje sikker mod en fremtidig nedtur. En tilgang, som jeg finder tvivlsom, er at holde øje med politiske og økonomiske begivenheder og sælge porteføljen, før den forudsete begivenhed skulle ske. Pandemien lærte os, at en sådan tilgang måske ikke virker, fordi ingen økonomisk indikator kunne have forudsagt stigningen i COVID-19.

Et alternativ er at udføre risikobudgettering . I en sådan tilgang begrænser du risikoen for din portefølje til noget, du kan tåle. Hvis du sporer din portefølje på Stocks Café, er en ligetil risikomåling begrebet et betydeligt underskud.

Det effektive underskud, udtrykt som et procentmål, måler det forventede tab af din portefølje på den værste måned, der opstår ud af hundrede måneder, hvilket skal være noget, du skal kunne tåle dagligt. Hvis dit effektive underskud er for massivt, vil du miste søvn hver nat.

Følgende diagram viser en portefølje på $15.000 af aktier, REIT'er og virksomhedsfonde bygget af Batch 17-studerende i Early Retirement Masterclass (ERM)-programmet. Bemærk også, at det samlede nuværende udbytte er ca. 4,52 %.

Det forventede underskud er 18,59 %; det betyder, at i løbet af den værste måned, der opstår i løbet af de næste otte år, skal eleverne kunne tåle et tab på 18,59 %.

Tabet er måske ikke noget, der ikke er acceptabelt for alle. Alle investorer har forskellige risikopræferencer, og i mit tilfælde er dette en portefølje gearet til en aktiemultiplikator over 1,9.

Så det første skridt i at forfine porteføljen er at bestemme, hvilken forventet mangel der er tolerabel. Antag i denne artikel, at jeg ville foretrække et forventet underskud på under 15%.

Det næste spørgsmål er, hvordan vi reducerer det forventede underskud?

To kandidater kan introduceres i en Interactive Brokers marginportefølje for at sænke den forventede mangel på porteføljen, de er:

Takket være de lave marginfinansieringssatser for Interactive Brokers kan begge ETF'er nu introduceres for at stabilisere marginkontoens sikkerhed uden at pådrage sig nettomarginfinansieringstab.

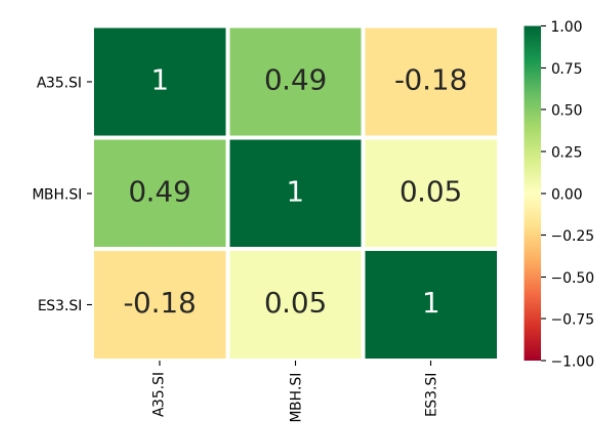

For at besvare spørgsmålet om, hvorvidt hvilken ETF er den bedre diversificering, måler vi korrelationen mellem STI ETF'en mod de to tællere. Jo lavere korrelation mellem Bond ETF'en og STI ETF'en er, jo mere effektiv er den som diversificering.

Som det viser sig, har ERM-studerende et internt værktøj bygget af mig (i øjeblikket på beta ) for at gøre dette:

Baseret på ca. 2 års data fra 2018 til i dag, har A35 eller ABF SG Bond ETF en korrelation på -0,18 i forhold til STI ETF.

Hvad dette betyder er, atvi kan introducere ABF SG Bond ETF ind i Batch 17 ERM-porteføljen gradvis for at reducere den forventede mangel på porteføljen .

Vi kan starte med et køb af 1.000 aktier i A35 for at teste vandet.

Sådan genberegner Stocks Café porteføljens risiko:

Vi kan reducere det forventede underskud er reduceret til 16,56 % fra 18,59 pct. Denne reduktion på 2 % kommer på omkostninger ved at acceptere lavere udbytte . Det nuværende afkast er faldet fra 4,52 % til 4,32 %.

Til sidst kan vi få vores effektive underskud til under 15 % ved 14,79 % ved at købe 3000 enheder af Bond ETF. Derfor ender vi med at reducere porteføljens nuværende afkast til 4 % som en del af denne øvelse.

Jeg håber, at læseren kan sætte pris på ændringerne i investeringslandskabet, så denne form for risikobudgettering kan udføres af en detailinvestor.

Endelig, i processen med at beskytte din portefølje, kommer sænkningen af risici til en pris, mere stabile porteføljer producerer generelt lavere udbytteafkast.