Det er næsten halvandet år siden, jeg sidst udforskede spørgsmålet...

"Er dette afslutningen på tyremarkedet?"

Artiklen blev postet i juni 2019, og i den konkluderede jeg, at den sandsynligvis stadig havde nogle ben at køre (da vi stadig ikke havde set "dyreånderne" i fuld kraft ). Jeg nævnte også på det tidspunkt, at vi ikke var optimistiske, da aktiemarkedet var afsynkroniseret fra økonomien.

Så skete COVID-19 og rystede globale markeder.

Men det var frygteligt kortvarigt, da de begyndte at komme sig hurtigt – endda nåede nye rekorder i de seneste måneder.

Men klatringen op af denne "bekymringsmur" har været fyldt med masser af usikkerheder.

Kommer der en anden bølge? En tredjedel? Hvad med voksende globale handelsspændinger? Hvordan vil det amerikanske valg påvirke dette marked? Er vi i en boble? Hvad betyder Ant IPO-forsinkelsen for markederne?

Så her er vi, tilbage til det igen og spørger "Er dette afslutningen på tyremarkedet?"

Hvis du har læst vores første artikel om dette, brugte vi børsnoteringsdata som en linse til at måle, hvor aktiemarkedet er.

Grundlæggende har nogle undersøgelser vist, at børsintroduktioner forekommer i "varme perioder", hvor markederne klart er i stigning, og forholdene er positive. Topårene viste sig at falde sammen med markedstoppe med optrævlingen af markeder kort efter.

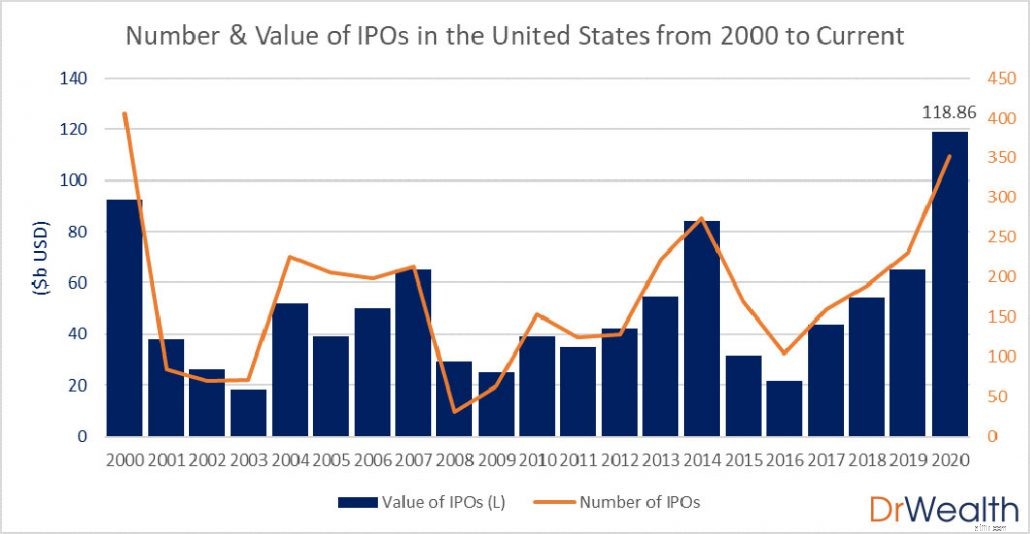

Vi præsenterer dig vores opdaterede diagram fra slutningen af oktober:

Et par ting at bemærke:

Det er også interessant at bemærke, at det meste af stigningen faktisk begyndte fra juni, netop da Amerika oplevede deres "anden bølge" i nye COVID-19-tilfælde.

Nogle bemærkelsesværdige debuter siden juni var Bill Ackmans Pershing Square Tontine (et blankocheck-firma, der skal bejle til Bloomberg i sin portefølje), Snowflake (endog blevet berømt med investeringen af Warren Buffett), Unity Software (en populær spilleplatform) og Palantir (det mystiske overvågningsdataselskab).

Med YTD 2020-data kan dette lige så godt få alarmklokkerne til at ringe, da IPO-størrelserne har overgået selv størrelsen på 2000 under teknologiboomet.

Vores synspunkter siden den første artikel står stadig – vi er ikke optimistiske . Der er måske ikke så meget plads at løbe for globale aktiemarkeder.

Selvom vi måske ikke har den bedste målestok for en boble/markedstop, er andre investorer gennem deres egne linser kommet med lignende syn på markedet på nuværende tidspunkt.

Det er afgørende at bemærke, at nogle er perma-bjørne, der har "kaldet en boble" i lang tid.

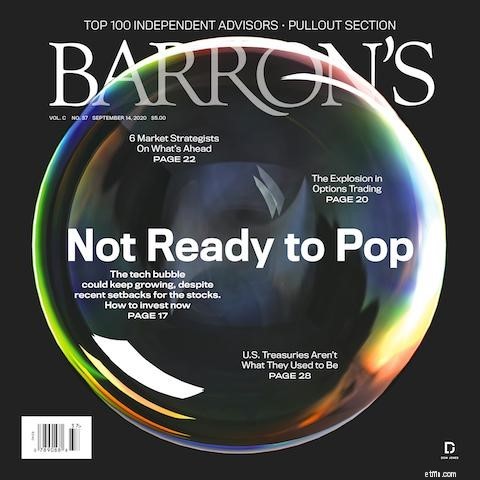

For eksempel, i deres trykte udgave den 14. september, havde Barron's dette på forsiden...

Stykket af viceredaktør og tidligere aktiehandler Ben Levisohn anerkender eksistensen af markedsbobler, men fastslår, at der stadig er grunde til at ride med på bølgen – herunder Jerome Powells løfte om at holde kurserne lave og ikke-så-skummende forhold sammenlignet med prikken- com boble.

Endnu mere kontroversielt er fondsforvalter David Einhorns brev til investorerne den 27. oktober.

Einhorn havde først "kaldt boblen" i 2016 - og forstærkede retorikken i det seneste brev, hvori han siger, at han ser alle de klassiske tegn på en markedstop, herunder lave renter, en IPO-mani, ekstraordinære værdiansættelser, høje handelsvolumener i spekulative instrumenter og markedskoncentration i nogle få udvalgte aktier .

Forvalteren har dog ikke forladt nogen aktier væsentligt på datoen for brevet og har i stedet kun tilføjet sin "boblekurv" af shorts.

Selvom nogle af disse synspunkter kan få investorer til at gætte deres portefølje, er vi nødt til at forstå, at de blot er meninger eller kvalificerede gæt .

Selvom de fleste investorer erkender, at der er en boble, kan ingen rigtig forudsige, præcist hvornår markedet vil toppe (det bliver først indlysende set i bakspejlet).

For at vende tilbage til vores data – jeg kan ikke understrege nok, at dette ikke betyder, at vi vil se et nedbrud i de næste par uger eller måneder.

Selvom vi viste undersøgelser, der korrelerer IPO-toppe med markedstoppe, kan vi ikke drage den konklusion, at bare fordi vi ser børsnoteringer på et rekordhøjt niveau, bør vi forvente, at en markedstop følger efter.

For at sige det mere teknisk, betyder korrelation ikke årsagssammenhæng.

Fænomenerne ser også kun ud til at være stærkt gældende på de amerikanske markeder.

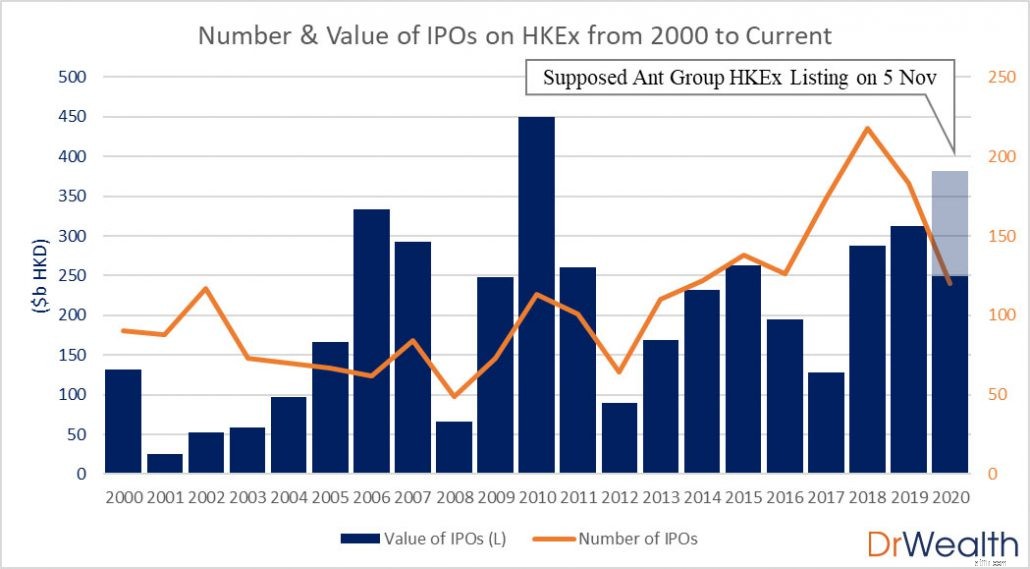

Hvis vi ser på IPO-data for Hong Kong Exchange (topbørs for IPO-midler rejst i 2018 og 2019), ser sammenhængen ikke ud til at være så tydelig...

For eksempel påvirkede finanskrisen i 2008 international bankvirksomhed og forårsagede en global nedtur, selv for Kina og Hong Kong. Vi ser dog, at størrelsen på IPO-aftalen topper for tidligt i 2006.

Hvis en investor havde handlet overilet baseret på disse data, ville de have sparket sig selv i foden, da markederne steg endda kraftigt i endnu et år.

Den enorme stigning i aftaler i 2010 så også ud til at indebære endnu et større nedbrud – men set i bakspejlet kan vi se, at dette ikke er tilfældet.

Spændte iagttagere vil måske hævde, at der var et "nedbrud" på mere end 20 % fra begyndelsen af december 2010 til slutningen af oktober 2011, men sammenlignet med større krak, som fik markedet til at vælte 50 % eller mere, virker dette mere som kortsigtet markedspessimisme på grund af gældskrise i Europa og USA.

Den eneste korrelation, der var nøjagtig, var i 2015, da den kinesiske markedsboble bristede på grund af spekulation og stor marginhandel. Alligevel steg IPO-aftalerne ikke, og markedet faldt kun 30 % fra top til bund.

Det er også interessant at bemærke, at mens den kinesiske markedsboble dukkede op omkring midten af 2015, var IPO-aftalens størrelse i 2015 på det tidspunkt kun på 147 milliarder HKD med 51 noteringer (pr. 31. juli).

Dette er langt lavere end i 2014 og 2013... og kun 55 % af, hvad de endelige tal ville vise sig at være i 2015.

Det betyder, at virksomheder stadig havde ansøgt om børsnoteringer selv efter nedbruddet – et resultat, der ikke bekræfter resultaterne af undersøgelsen i USA.

Data for 2020 skulle give os en pause på grund af Ant Groups planlagte børsnotering den 5. november (verdens største børsnotering).

Som det ser ud lige nu, betyder Ants IPO-suspendering, at 2020's aftalestørrelse stadig er lavere end de foregående 2 år.

Det betyder dog ikke, at de kinesiske markeder er klare.

I de seneste måneder har jeg haft sværere ved at identificere attraktive aktier i Kina eller Hong Kong for vores Growth Dragon-nyhedsbrev-abonnenter (klik her for at lære mere om det) og skrev denne erklæring:

Mange virksomheder på Hong Kong eller kinesiske børser har oplevet fænomenale aktiekursstigninger siden Kinas effektive håndtering af COVID-19-udbruddet, og jeg tror også, at disse markeder i øjeblikket er i en boble.

Jeg tror, det er nemt at blive fanget af forudsigelser og prognoser for, hvornår markedet vil toppe/krakke.

Vi kan have en generel sansning eller idé om en boble – men jeg tror ikke, at nogen (ekspert eller ej) har en anelse præcis, hvornår et styrt vil ske.

Det er klogere blot at opsætte din portefølje, så du stadig vil have det godt med at eje din portefølje, hvis et nedbrud sker dagen efter.

For nu nyder investorer over hele verden stadig festen...