Airbnbs længe ventede planer om at blive offentliggjort er endelig et skridt tættere på at blive til virkelighed, da virksomheden officielt indgav sin S-1 den 16. th november.

Det populære firma for ferieudlejningsplatforme planlagde oprindeligt en børsnotering i slutningen af 2019 eller begyndelsen af 2020, men blev kastet ud i en eksistentiel krise, da den globale rejse- og turistindustri blev ramt af COVID-19-pandemien.

Rapporter tyder nu på, at børsnoteringen sandsynligvis vil ske et sted mellem begyndelsen af midten af december.

Hvad skal man sige om denne længe ventede børsnotering?

Hvis du ikke er tilbøjelig til at læse de over 349 sider med prospektarkivering, har jeg givet en oversigt nedenfor samt nogle af mine egne indsigter og analyser!

Her er nogle bemærkelsesværdige detaljer om den kommende Airbnb IPO:

Opdatering:Alvin deler sin seneste analyse fra den 8. december 2020 (airbnb er beregnet til debut den 10. december 2020, på tidspunktet for optagelsen):

Enkelt sagt driver Airbnb en online/mobil platform, der forbinder værter, der har ledige pladser, med gæster, der leder efter kortvarige ophold (dvs. på fritidsrejser, forretningsrejser osv.).

Når reservationer foretages gennem platformen, tager Airbnb et stykke ud af den endelige reservationsværdi.

For værterne kan de specificere priser, de vil opkræve, og tjene ekstra indtægter for at leje deres ejendom ud til kortvarige ophold.

For gæsterne kan de sammenligne på tværs af fortegnelser, priser, faciliteter og læse anmeldelser om tidligere oplevelser.

Typisk er omkostningerne for et Airbnb-ophold meget lavere end et hotel på grund af lavere faste omkostninger (ingen personale- eller arealanvendelsesomkostninger i forhold til hoteller).

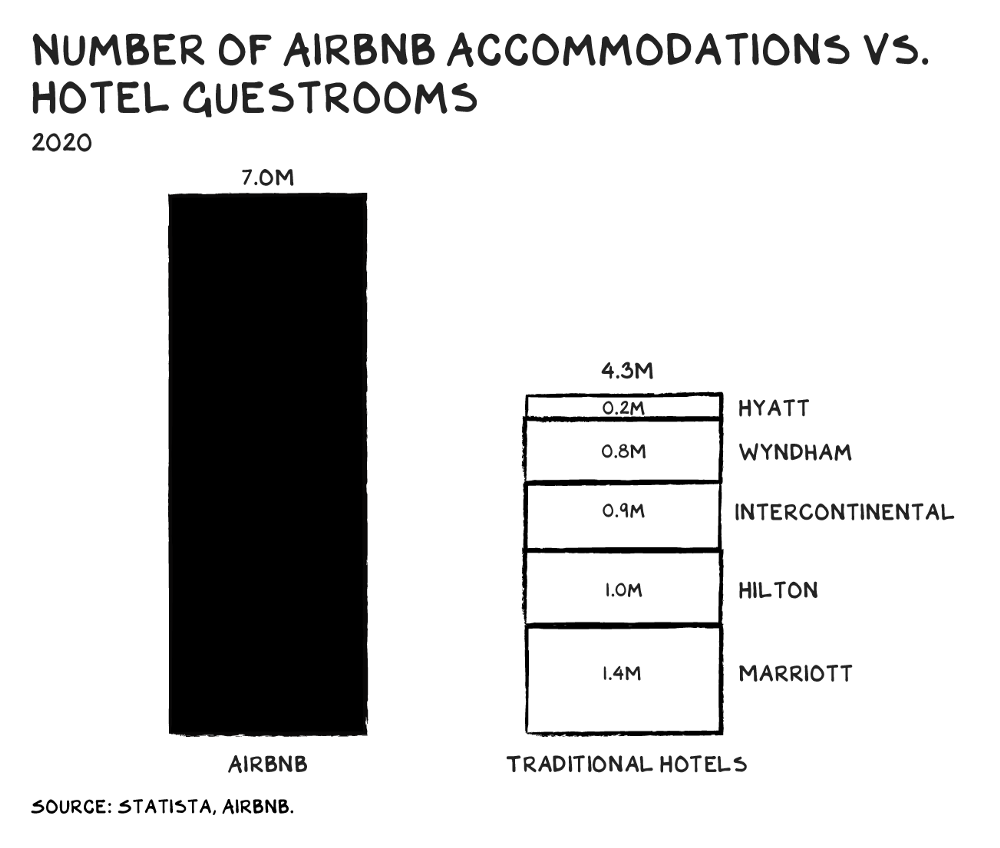

Desuden har gæster med over 4 millioner værter og 7,4 millioner tilgængelige fortegnelser (pr. 30. september 2020) et bredt udvalg af rum bortset fra det traditionelle hjem, fra "igloer til træhuse og slotte til både", som angiveligt kun er tilgængelige på Airbnb.

Med det store og varierede antal pladser er det ikke underligt, at mange rejsende bruger Airbnb til at booke deres ferieophold.

Faktisk, som professor Scott Galloway påpeger i sin blog, overstiger antallet af pladser Airbnb tilbyder det samlede antal værelser hos de 5 bedste hotelkæder i verden!

En sådan global skala og tilgængelighed præsenterer sig ikke kun som en enorm barriere for succes for konkurrenter, men har også skabt en stærk netværkseffekt for Airbnb.

Jo flere pladser der er anført, jo mere værdifuld er platformen for gæsten, da de får flere forskellige valg og kan drage fordel af flere anmeldelser.

I mellemtiden, jo flere brugere på Airbnb, desto flere muligheder for værter for at udleje deres feriepladser på ethvert givet tidspunkt – hvilket betyder flere indtægter og igen incitamenter andre værter til også at opføre deres pladser.

Faktisk er det at være i mere end 100.000 byer og 220 lande... Airbnb er blevet synonymt med ferie.

Ifølge ansøgningerne tegner ingen enkelt by sig for mere end 1,5 % af Airbnbs annoncer eller 2,5 % af dets indtægter i 2019 og de første 9 måneder af 2020 (9M2020).

Men når vi zoomer ud regionalt, ser vi, at lidt over 80 % af omsætningen kommer fra USA og EMEA (hovedsageligt Europa).

Det ser således ud til, at Airbnbs indtægter på byniveau er godt diversificerede – men de er stadig stærkt afhængige af USA og Europa som dets største markeder... som ikke klarer sig for godt i øjeblikket med nye bølger af COVID-19-tilfælde i disse regioner.

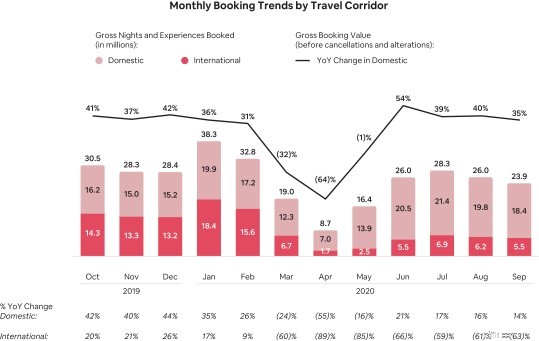

Selvom der kunne forventes skuffende resultater i år, er det, der er interessant for mig, fortællingen omkring den seneste præstation i 3. kvartal (den seneste fra børsnoteringen).

Dette er blot en smagsprøve:

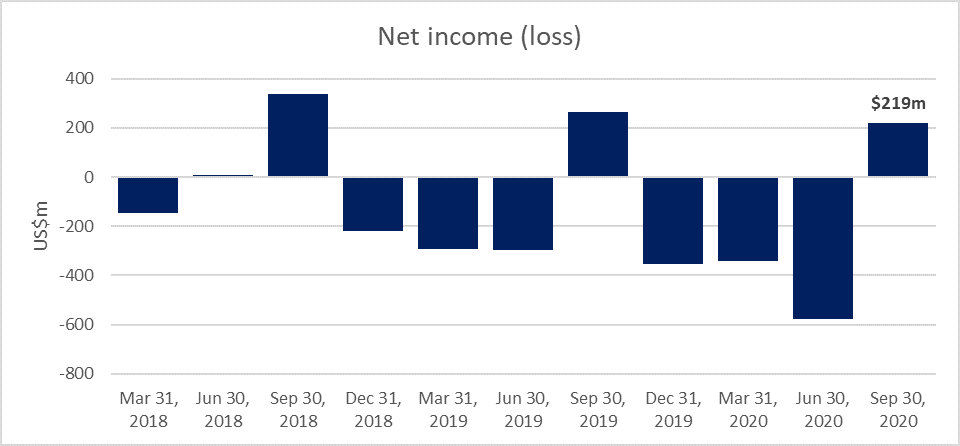

Både Airbnb-tyre og nyhedsrapporter fremhævede, at Airbnb havde opnået rentabilitet i 3. kvartal 2020 – et markant opsving fra første halvdel af året. Rapporter angiver derefter Airbnbs modstandsdygtighed over for pandemien, hvilket gentager bemærkninger i selve ansøgningen.

Mens Airbnb faktisk rapporterede et overskud på $219 mio. for de tre måneder, der sluttede den 30. september 2020, er et sådant overskud blevet opnået gennem dybe omkostningsbesparelser – herunder afskedigelse af 25 % af personalet, halvering af lederlønninger, sænkning af 54 % af marketingomkostninger og hævning af USA $2 mia. i gæld i april.

Som en aktiv-let online platformvirksomhed vil jeg tro, at nedskæringer i marketingbudgetter, produktudvikling og supportmedarbejdere ville formindske Airbnbs langsigtede forretningsværdi, selvom det har gjort det muligt for dem at skabe overskud lige nu.

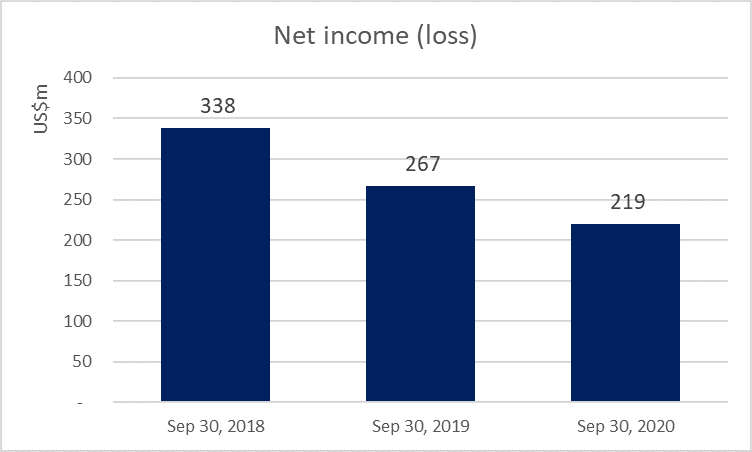

Ydermere vil ivrige iagttagere bemærke, at i løbet af de sidste par år den 3. rd kvartal har typisk været rentabelt. Airbnb forklarer i sin ansøgning, at dets forretning er sæsonbestemt – med højsæsonen for rejser i tredje kvartal for Nordamerika og EMEA.

Hvis man zoomer tættere på år-til-år-basis, har omsætningen i tredje kvartal allerede været faldende i 2019 på trods af højere år-til-år-indtægter.

Et nærmere kig på resultatopgørelsen fortæller os, at driftsomkostningerne og skattehensættelserne i 3. kvartal 2019 voksede uforholdsmæssigt mere – med 50 % og 293 % – på trods af, at omsætningen steg 30 % år/år. Hvad dette fortæller mig er, at fra et økonomisk synspunkt har interne driftsomkostninger (ikke COVID, ikke konkurrenter) været og i stigende grad vil blive den største hindring, som Airbnb bliver nødt til at tackle, efterhånden som den vokser og ekspanderer.

Så med alle rapporterne, der taler om robusthed og fortsat overskud fra vækst via indenrigsrejser... er jeg ikke så sikker på, at fortællingen vil holde fremad.

Til Airbnbs kredit har ledelsen eksplicit advaret (under "Risikofaktorer"), at de muligvis ikke opnår eller opretholder rentabilitet, på grund af det faktum, at de har haft nettotab hvert år siden starten. På kort sigt forventer ledelsen også større fald i omsætningen (dvs. segmentet "Nights and Experiences" og bruttoreservationsværdi) og flere aflysninger i Q42020 på grund af nye bølger af infektioner og nedlukninger i Europa.

Når man ser på kreditsiden af tingene, er jeg faktisk overrasket over, at Airbnb ikke har haft nogen langfristet gæld siden 2015 (tidligst offentliggjorte økonomi). Måske er det fordi jeg er vant til at se på mere modne virksomheder...

Anyway, Airbnb kridtede $2 mia. langfristede lån op i april 2020, under toppen af COVID-19, for at opretholde likviditet og buffer mod yderligere uforudsete omstændigheder.

Set i bakspejlet vil jeg sige, at dette træk har været ret dyrt.

Airbnb har to 5-årige lån på 1 mia. USD hver – med betalingsbetingelser på henholdsvis 7,5 % og 10 % over LIBOR (eller tilsvarende ækvivalenter ved brug af prime rate eller fed funds rate). Dette bringer Airbnbs gældsomkostninger op på mindst ~12 %.

Sammen med en gennemsnitlig egenkapitalomkostning på ~10 % for internetsoftwarevirksomheder skal investorer være sikre på, at Airbnb kan generere kapitalafkast på op mod ~10 % om året for at retfærdiggøre sine ekspansionsplaner.

Kan den gøre det inden for de næste par år eller deromkring ved at jonglere med vækstforventninger, driftsomkostningspres og COVID-19-usikkerhed? Jeg ved det ikke.

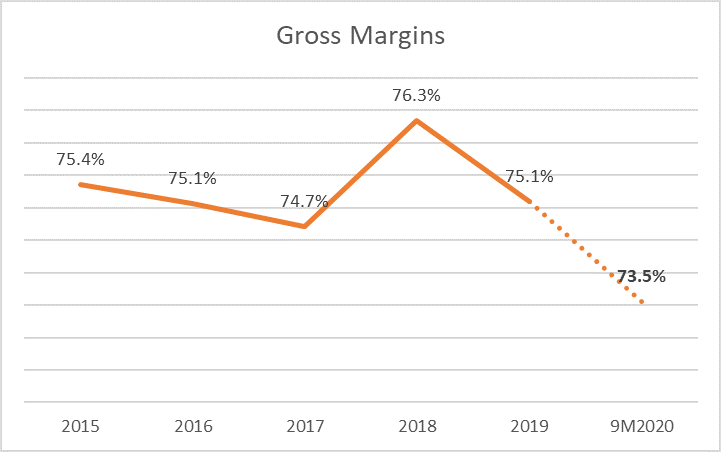

På en mere lysende note har Airbnbs bruttomargener holdt sig stabilt omkring 75%, ikke medregnet 9M2020. Dette er ikke overraskende for en aktiv-let markedsplads-virksomhed – og med forbehold for andre stød til forretningsmodellen, vil marginerne sandsynligvis komme sig fremadrettet.

Brian Chesky er hovedmanden bag Airbnb, og kører showet i dag som CEO, bestyrelsesformand og Head of Community. Interessant nok så den sidste bestyrelsesgennemgang, at hr. Cheskys grundkompensation blev reduceret fra 110.000 USD til 1 USD uden målbonus.

Hans kompensation vil være i form af egenkapitalincitamenter - hvor bestyrelsen giver ham en lang, flerårig aktietildeling på 12 millioner begrænset aktieenheder (RSU). Han ejer også 15,4% af klasse B-aktierne, ifølge IPO-arkiveringen.

Dette kompensationsskaktræk minder meget om dem, der er lavet af store tech CEO-grundlæggere som Elon Musk (Tesla), Eric Schmidt (Google), Jack Dorsey (Twitter) og Mark Zuckerberg (Facebook). Forudsætningen er, at flytningen signalerer hr. Cheskys tro på virksomhedens langsigtede værdi ved at bringe hans interesser på linje med aktionærernes.

De andre 2 medstiftere, Nathan Blecharczyk og Joe Gebbia , ikke har samme kompensationsbehandling. Hver ejer 14,2 % af klasse B-aktier.

Nye vertikaler og tilbud

De fleste brugere, der kender til Airbnb, ved, at virksomheden lancerede Airbnb Experiences tilbage i 2016 – hvor værter (eller lokale) i stedet for blot at tilbyde ophold kan skabe "unikke oplevelser [der] går ud over en typisk tur eller workshop".

Værter eller lokale kan dele deres lidenskaber, bringe gæster til steder, der normalt ikke er kendt, og tilbyde gæsterne en chance for at fordybe sig i ægte lokal kultur.

Til dato tilbyder Airbnb omkring 40.000 håndlavede aktiviteter ("Oplevelser") i over 1000 byer rundt om i verden.

Med stop for fysiske oplevelser på grund af pandemien lancerede virksomheden for nylig onlineoplevelser, der fungerer på samme måde, men som udføres via interaktive sessioner online.

Med hensyn til væksten oplyser børsintroduktionen ikke antallet af reservationer til Airbnb-oplevelser separat – så vi må kun håbe, at alt er på vej op og op på dette område.

Udover Experiences har Airbnb også lanceret Airbnb Plus (2018), Airbnb Luxe (2019) og Airbnb for Work (2014)... som alle strømmer igennem til indtægter fra overnatningsreservationer.

Airbnb Plus lover kun de bedste i klassen forbliver i design og kvalitet med førsteklasses supportfunktioner.

Airbnb for Work giver forretningsrejsende mulighed for at booke kortvarige ophold i hjem eller rum, der angiveligt er befordrende for møder og brainstormsessioner. Mærkeligt nok er der slet ingen omtale af dette i S-1, hvilket betyder, at indtægterne fra denne vertikale i øjeblikket ikke er betydelige.

På den anden side havde Airbnb for nyligt erhvervet Gaest.com i 2019 – en online markedsplads til notering og booking af mødelokaler, workshops, fotoshoots osv. Dette kunne signalere, at Airbnb for Work muligvis vil blive omplaceret til at målrette små hjemmeforretninger ejere, freelancere, eventarrangører, hvilket kan tiltrække bedre efterspørgsel end forretningsrejsende, der er ligeglade med at betale væsentligt højere beløb for et mere professionelt hotelværelse.

Airbnb Luxe åbner op for den typiske hjemmeopholdsoplevelse for at inkludere eksklusive ophold i private villaer, tophoteller og resorts kombineret med tilhørende tjenester som en butler, kok og endda børnepasning. Dette sker efter, at Airbnb købte den eksklusive ferieudlejningsplatform Luxury Retreats tilbage i 2017.

Og ja – du læste rigtigt – hoteller.

Airbnb købte HotelTonight i marts 2019, og dette har åbnet Airbnb for en database med hotelværelsesleje. Administrerende direktør Brian Chesky havde offentligt udtalt, at han ønskede, at Airbnb skulle blive en ende-til-ende rejseplatform (dvs. "rejsernes Amazonas") - udvide tilbud til at omfatte fly og mere. Derfor er det sandsynligt, at investorer vil se hoteller blive mere almindelige på platformen i den nærmeste fremtid.

Den seneste uventede efterspørgsel efterlader det bedste til det sidste, fra en stigning i huslige ophold i nære afstande som følge af COVID-19-pandemien.

Midt i globale lockdowns afspejlede ansøgningen, at brugere, der var afgrænset inden for deres eget land, valgte den næstbedste mulighed for at leje korte ophold i forskellige kvarterer og mere stille områder.

Airbnb kalder dette passende "arbejde fra ethvert hjem"... og væver dette ind i sin "modstandsdygtighed"-fortælling:

Selvom jeg generelt er enig i, at den indenlandske efterspørgsel har holdt sig godt fra dette fænomen, har rapporter og bullish artikler antaget, at dette vil fortsætte med at stige, da sådanne kortvarige ophold giver mulighed for bedre social distancering for gæster (i forhold til hoteller) og tillader flere værter at komme ombord og tjen yderligere indkomst under denne økonomiske krise.

Disse rapporter hævder således, at højere værdiansættelser bør være berettiget på grund af denne vækst i noteringen.

Jeg tror, at dette kan skubbe det lidt.

Igen kommer vækst ikke gratis. Hvis vi antager, at der faktisk er større efterspørgsel efter reservationer i løbet af det næste år, er driftsomkostningerne stadig uafhængige og vil fortsætte med at slå enhver rentabilitet ud.

Investorer, der forventer, at rentabiliteten fortsætter (hvis det er det, de blev ført til at tro), vil blive dybt skuffede.

Rationelt set burde det drive værdiansættelserne ned, ikke øge dem. (Så igen, vi har at gøre med irrationelle markeder i øjeblikket)

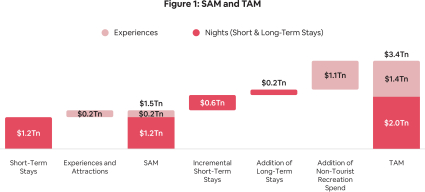

Total Addressable Market (TAM)

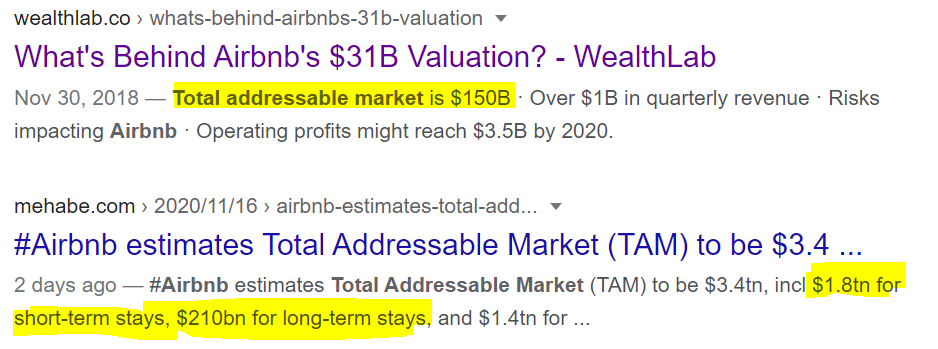

Ifølge ansøgningerne ser Airbnb et marked på 3,4 billioner USD at erobre.

Den citerer "1,8 billioner dollars for kortvarige ophold, 1,4 billioner dollars for rejseoplevelser og 210 milliarder dollars for langtidsophold".

Nu er jeg ikke så god, når det kommer til markedsstørrelser, så jeg foretog en lille faktatjek med nogle dataudbydere.

Med det samme fandt jeg nogle mærkelige uoverensstemmelser ved en søgning på Google.

I 2018 (eller tæt på starten af 2019) blev markedet for alternative indkvarteringsreservationer rapporteret til at være på 150 milliarder USD, med Airbnb førende flokken med en andel af kagen til de høje teenagere.

Blot næsten to år senere er markedet angiveligt vokset til 2 billioner USD, der kombinerer lange og korte ophold, ifølge Airbnb.

Dette er en svimlende stigning på 265 % om året i markedsstørrelse, wow!

Dette er ret svært at tro, i betragtning af at rejse- og turistindustriens vækst kun forventes at vokse med 3,6 % fra 2019-2029, ifølge World Travel &Tourism Council (som Airbnb også citerer i sit estimat af SAM og TAM).

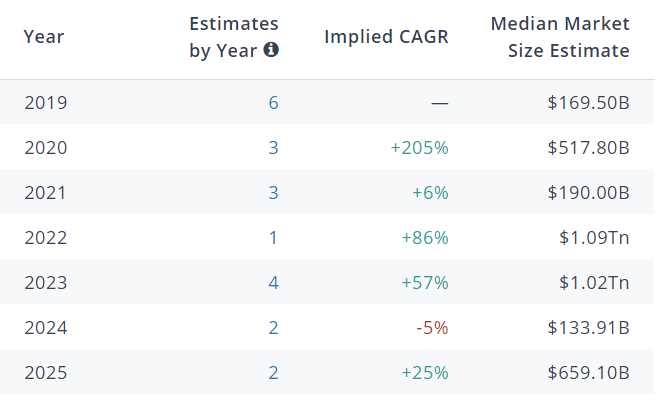

Jeg ville i hvert fald finde ud af den reelle markedsstørrelse for Airbnbs marked for ferieboliger. Hvis man graver rundt i Pitchbook, ser det ud til, at den maksimale gennemsnitlige markedsstørrelse kun er på 1,09 billioner USD.

Og det er efter at have indregnet både korttidsophold (Airbnb's niche), det generelle logimarked (som inkluderer længerevarende ophold) og det generelle marked for online rejsebookinger.

Dette er næsten halvdelen af den forventede TAM på 2 billioner USD og så i virkeligheden er markedet måske ikke så stort...

Anyway, Airbnb bemærker behørigt, at "for at nå frem til vores markedsstørrelse for kortvarige ophold bruger vi vores egne estimater baseret på tilgængelige regionale data om betalte overnatningsrejser, overnatninger pr. rejse og ADR"... så det giver vi dem.

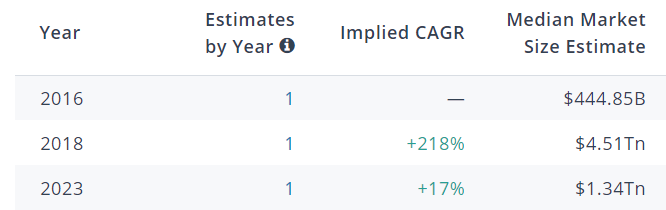

I mellemtiden ser Airbnbs markedsestimat for "rejseoplevelser" på 1,4 billioner USD ud til at være i den rigtige boldbane ifølge Pitchbook.

Med et betydeligt mindre faktisk marked, der vokser med små 3+ %, afhænger den langsigtede værdi af Airbnb nu endnu mere af, om Airbnb kan opretholde sine vigtigste konkurrencefordele, og om konkurrenter med succes kan udhule disse fordele og tage markedsandele væk fra Airbnb.

Øget konkurrence

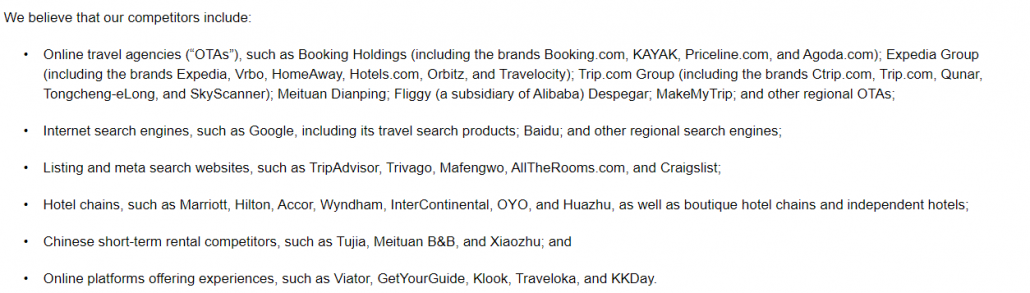

Vi har diskuteret kort om konkurrenter - men her er, hvem Airbnb officielt anser for at være deres konkurrenter:

Det ser ud til, at onlinerejsebureauer (OTA'er) er en stor nok trussel med mange lige så bemærkelsesværdige spillere til, at de fylder 3 linjers tekst sammenlignet med de andre kategorier af konkurrenter.

Det, der også er vigtigt at påpege, er, at det kun er de mere kendte spillere – der er også mange, mange flere mindre, niche OTA'er såsom FlipKey, InvitedHomes, SpotAHome.com, HundredRooms, UniPlaces.com, HouseTrip, TheHomeAlike.com , Roomorama, Wimdu og Couchsurfing, der har befolket rummet gennem årene.

Derudover, efterhånden som Airbnb begynder at åbne sig på underpenetrerede markeder som Kina og Indien, står de over for truslen om "super-apps" som WeChat, hvor brugere (flertallet af den kinesiske befolkning) allerede kan booke til fly og overnatning uden nogensinde at forlade appen...

Med denne meget konkurrence vurderer eMarketer, at Airbnb vil afstå en del af brugerne i 2022, men bemærker også, at de bør bevare deres markedsfordel.

Reguleringsbegrænsninger

Airbnb ses som en forstyrrende kraft for hotelbranchen... og har som sådan fået meget tilbageslag fra dem gennem årene gennem lobbyarbejde for større reguleringer og skatter på korttidsudlejning.

Der har været nogle sejre til hotellobbyisterne.

For eksempel skulle "Occupancy Taxes", som tidligere kun blev anvendt på hoteller, nu opkræves på hver Airbnb-reservation i visse jurisdiktioner.

Andre ting som f.eks. at øge hosting-afsløringerne blev også indført – og alt dette har ført til, at nogle værter har forladt platformen på grund af besværlig overholdelse og betydeligt lavere indkomster, hvilket gør det ikke så værd at åbne deres pladser for gæster.

Derudover er truslen om retssager også en vigtig risiko. Ifølge Airbnb er "antallet og betydningen af disse krav, tvister og procedurer steget i takt med, at vores virksomhed er vokset sig større... og vi forventer, at de vil fortsætte med at stige".

Naturligvis har Airbnb taget skridt til at løse sådanne regulatoriske bekymringer gennem et sæt vejledende principper kendt som "Airbnb Community Compact".

Virkede det?

Beviserne er ikke afgørende – men Airbnb har faktisk opnået nogle sejre gennem partnerskaber med forskellige lokale myndigheder og understreger de positive eksternaliteter fra øget turisme.

Trolighed på Google for søgesynlighed

Som med enhver online virksomhed - webtrafik er en nøglekomponent til at opretholde og øge indtægterne. Det er det, der driver bookinger og i sidste ende salg.

Airbnb oplyser, at i 2019 kom omkring 23 % af trafikken til deres platform fra betalte marketingkanaler (nemlig Google-betalte annoncer). Hvis man ser på det på en anden måde, så kommer ~77 % af Airbnbs webstedsbesøgende fra gratis, normale Google-søgninger (også kaldet organisk trafik).

I 9M2020 er dette tal endnu højere på ~91 %, da Airbnb reducerer sine marketingudgifter.

Ifølge ansøgningen udgør dette en stor trussel mod dens forretningsmodel, drift og økonomiske tilstand, hvis de ikke kan opretholde dens organiske trafik, eller de skal bruge betydeligt mere for at få deres sædvanlige antal webbesøgende.

Dette ser ud til at være det svageste led for Airbnb (og de fleste andre OTA'er) – og det er en vigtig faktor at overveje, når man laver en værdiansættelse for Airbnb.

Faktisk har Google i begyndelsen af 2020 lanceret Google Travel og Google Vacation Rental Ads, som OTA'er og Airbnb ser som en vigtig trussel mod deres forretningsmodel. Efter sigende har 34 rejseselskaber indgivet klager mod Google for dette påståede uretfærdige rovdrift.

Mens Google placerer fortegnelser fra OTA'er gratis lige nu, forventer Airbnb, at dette vil ændre sig - efterhånden som tjenesten bliver populær. På samme måde med Google Flights and Hotels, er forventningen, at Google vil kræve, at OTA'er betaler for disse fortegnelser på Google ... eller ser deres organiske fortegnelser presset længere ned.

Det sandsynlige resultat for Airbnb her er enten højere markedsføringsomkostninger (hvilket tærer yderligere på allerede lidende overskud), eller oplever et fald i nye besøgende, som påvirker omsætningsvæksten negativt.

Uanset hvad, så er det ikke et godt udseende for Airbnbs robusthedsfortælling.

Prof. Galloway siger i sin blog, at Airbnbs værdiansættelse bør være over 20 gange multiplum af indtægter, med henvisning til global skala og brand equity svarende til kreditkortselskabers (som handles/handles til disse multipla).

Data fra Capital IQ antyder en aktuel EV/omsætning på 11,8x med et fremadrettet multiplum på 14,15x omsætning.

Det ser således ud til, at Prof. Galloways værdiansættelse kan være logisk forsvarlig – og at Airbnb er et godt køb til den forventede værdiansættelse på US$30 mia.

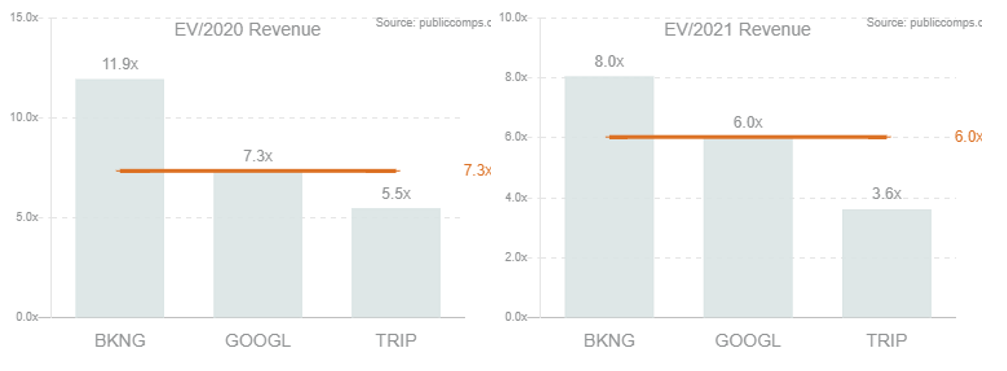

Men at bruge data fra Public Comps fortæller en anden historie.

Når man sammenligner med OTA-peers (inklusive Google), er medianmultiplen mellem 6-7,3x... et langt skud væk fra de foreslåede 20x.

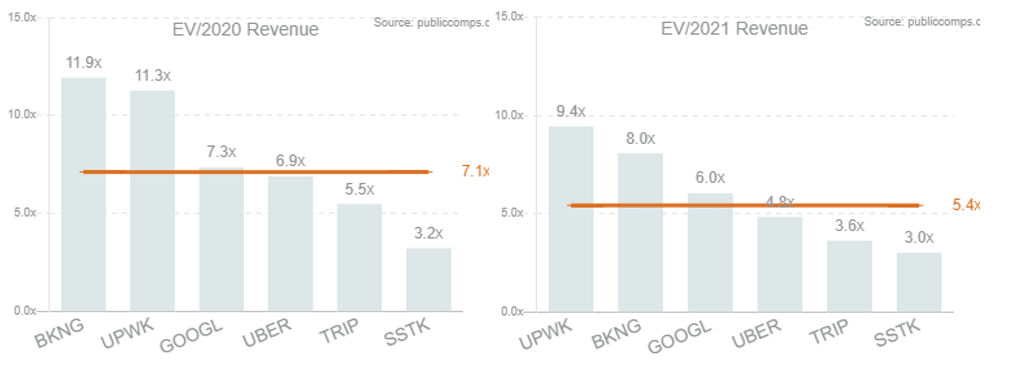

Selvom vi benchmarker mod lignende teknologivirksomheder på internetmarkederne, er værdiansættelsesmultiplene stadig på enkeltcifrede.

Det er vigtigt at bemærke, at Prof Galloway mener, at Airbnbs voldgrave er brede, og at dets markedslederskab er bæredygtigt langt ud i fremtiden, hvor konkurrenter ikke kan matche Airbnb. Hvis du tror på denne fortælling, er en 20x multiplum bestemt sund.

Hvis du i stedet tvivler på "resiliens"-fortællingen (som jeg har) og mener, at Airbnbs konkurrencefordele ikke er så stærke, som de ser ud til... så bør markedsværdier afspejle peer-gennemsnittet.

Hvis indtægterne for 2020 formår at matche indtægterne i 2019 på ~5 mia. USD, kommer en noteringsvurdering på 30 mia. USD op til en værdiansættelsesmultipel på 6,3 x ... hvilket stadig er en rimelig pris at betale for Airbnb ifølge denne værdiansættelsesmåling med de fakta, vi kender fra denne indgivelse.

Selvfølgelig vil kun tiden vise, om investorerne har fået meget ud af dette problem eller har betalt for meget for dets robusthedshistorie.