Her er mine tanker:

For dem, der foretrækker at læse...åh, læs videre :

I skrivende stund ved vi ikke, hvem der har vundet det amerikanske præsidentvalg endnu. Men konsensus er, at Biden sandsynligvis vinder.

I dag ser vi nærmere på hans kampagneplaner, og hvordan et Biden-præsidentskab vil påvirke aktiemarkederne.

I de seneste 10 år har amerikanske aktier føret i aktiemarkedsafkastet med +178%.

Afstanden er blevet større gennem årene takket være de teknologiske fremskridt og stigningen i teknologiaktier i USA.

Et mere venligt forhold til USA kunne hjælpe med at lukke hullet.

Selv med Biden's overtagelse forudser vi ikke, at de fjendtlige politikker mod Kina vil blive helt trukket tilbage. Biden vil dog sandsynligvis være mere målt i sin tilgang til Kina.

Det betyder, at kinesiske virksomheder fortsat kan stå over for begrænset markedsadgang og teknologisk adgang.

Biden-administrationen vil sandsynligvis spille op med menneskerettighedsspørgsmålene i Kina i stedet for handelsunderskuddet;

Dette skridt kan betyde, at virksomheder med virksomheder i Xinjiang, Tibet og Hong Kong ville blive negativt påvirket, især hvis deres primære indtægtsdrivende virksomheder er placeret inden for disse geografiske områder.

Virksomheder som Hikvision (SZSE:002415) og Dahua (SZSE:002236) kan se erhvervslivet blive ramt, hvis Biden presser på menneskerettighedsspørgsmål. Ud over det kan deres salg også blive påvirket af embargoen, handelsgrænser og de sikkerhedsproblemer, som USA rejste.

Når det er sagt, vil handelsspændingerne sandsynligvis fortsætte, selv når Biden ved roret.

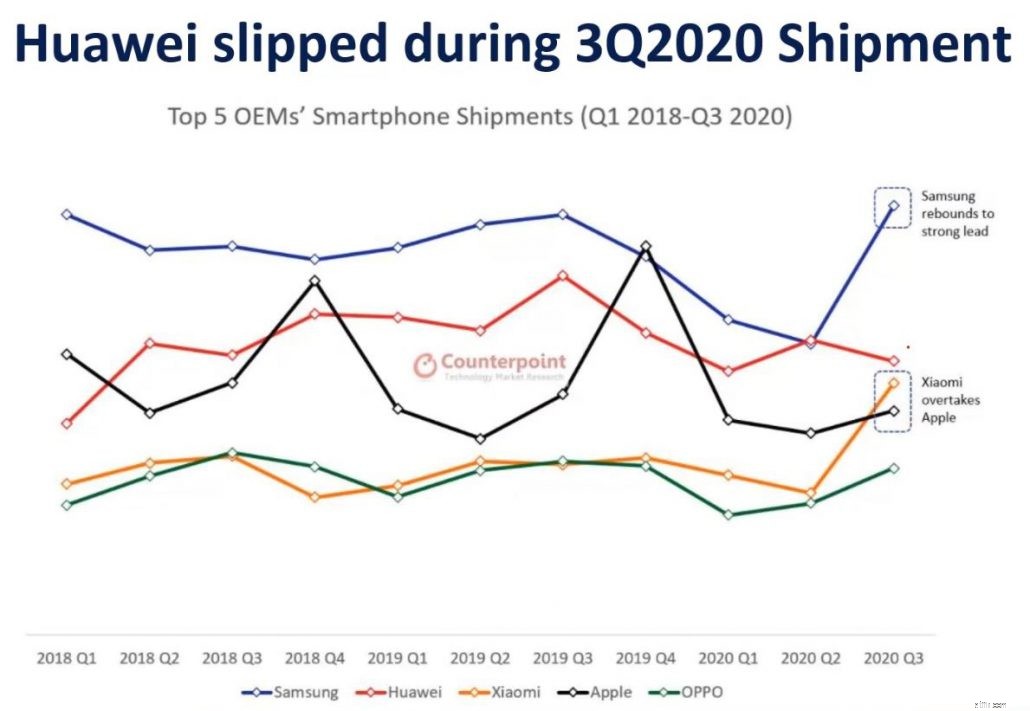

Huawei (rød linje) blev mest påvirket under kampen. Som vist her:

Deres tab var Xiaomis (SEHK:1810)i gult og Samsungs (KRX:005930) gevinst i blåt . Hvis forbuddene ikke udvides til Xiaomi, kan de fortsætte med at klare sig godt.

SMIC (SEHK:0981), en halvlederproducent er ikke i stand til at købe top-end produktionsudstyr i øjeblikket takket være forbuddet. De skal nu enten købe udstyr fra 2. håndsmarkedet eller finde måder at udvikle og fremstille udstyret i Kina (hvilket kan tage år ).

Der er altid en splintforing. I tilfælde af handelsspændinger kommer det i form af Hong Kong Stock Exchange (SEHK:388).

Traditionelt foretrækker større kinesiske virksomheder at notere sig i USA for international eksponering. Men med handelskrigen og usikkerheden om deres fremtid på den amerikanske børs flytter potentielle børsnoteringer i stedet ind i Hong Kong. Selv den mislykkede Ant Financial IPO skulle opføres på HKSE.

I årenes løb har Hong Kong vokset og udviklet sig til et internationalt finansielt knudepunkt for investorer. Vi kunne se flere kinesiske virksomheder blive børsnoteret i Hong Kong i den nærmeste fremtid.

Vi har allerede set HKSE nyde godt af sin aktiekurs stigende +52 % YTD pr. 10. nov.

Siden Covid-19 startede, så vi en våbenhvile i Hong Kong. De underliggende problemer er dog ikke løst. Optøjer og demonstrationer kan intensiveres, efter at pandemien blæser over (hvem ved, hvor lang tid det vil tage) .

Sammen med potentielle menneskerettighedspolitikker, som Biden kan presse på for, kan virksomheder, hvis virksomheder udelukkende opererer i Hong Kong, blive ramt af et større hit.

Bidens holdning til klimaændringer er en skarp kontrast til Trumps. Biden-administrationen planlægger at investere $1,7T i ren energi og grønne job under hans præsidentperiode og lover at netto-nul drivhusgasemissioner inden 2050.

Til sammenligning havde Trump trukket USA ud af alle klimarelaterede samtaler og politikker.

Dette signalerer potentiel vækst for sol- og vindindustrien, mens fremtiden for fossile brændstoffer og olie- og gasselskaber fortsat er uklar.

Invesco Solar ETF (TAN) er steget +141% YTD, hvilket er et sjældent afkast fra en ETF. Forholdsvis er First Trust Global Wind Energy ETF (FAN) steget med +34 % YTD:

Enphase (NASDAQ:ENPH) laver og installerer solcelleplanlæggere, de er en af de bedste i år med +348 %.

Til sammenligning er ExxonMobile (NYSE:XOM) faldet -47 % YTD. Under Biden-administrationen kunne vi se restriktioner på dem. Begrænsninger vil sandsynligvis øge deres driftsomkostninger og samtidig reducere udbuddet. For at tilføje det, når først en vaccine er officielt tilgængelig, vil rejser sandsynligvis vende tilbage, og oliepriserne vil sandsynligvis stige, når flyselskaberne starter deres motorer igen. Hvis vi når det stadie, kan det lavere udbud af olie få priserne til at stige. Men indtil videre er fremtiden for O&G-virksomheder uklar.

Kina har arbejdet på at gå grønt gennem deres femårsplaner siden 2001. Med Biden i hælene kan Kina forsøge at øge tempoet. At have begge supermagter på vej mod grøn energi kan betyde, at efterspørgslen efter kul kan falde drastisk. Virksomheder som China Shenhua Energy (SEHK:1088) mærker allerede varmen, med aktiekurser faldet -13 % YTD.

Højere omkostninger for amerikanske virksomheder

Biden lagde stor vægt på at øge minimumstimeløn og selskabsskatter. Hvis dette er sat på plads, er virksomheder afhængige af billig arbejdskraft (f.eks. detailhandel og F&B) eller dem med høje fortjenstmargener (f.eks. teknologi) vil sandsynligvis mærke den største effekt.

Ifølge PayScale betaler Starbucks (NASDAQ:SBUX) så lavt som $9 pr. time for nogle roller. Den potentielle stigning af mindste timeløn til $15 vil øge omkostningerne for de nævnte roller med omkring 60%, og marginerne vil helt sikkert falde. (eller de kunne opkræve os mere, men den historie er til en anden dag)

Teknologiske aktier som Apple (NASDAQ:AAPL) nyder godt af gode avancer. APPL rapporterede en nettooverskudsgrad på 21 % pr. 30. september 2020. Skulle selskabsskatten stige, vil APPL’s rentabilitet helt sikkert blive påvirket. De er steget med +58 % YTD.

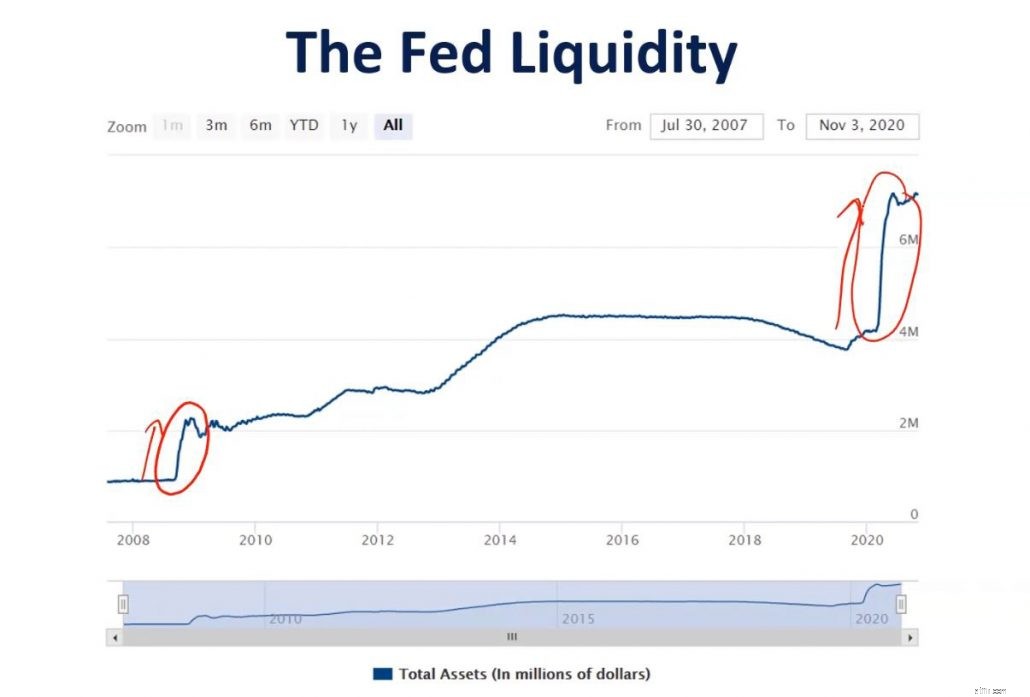

I finanskrisen i 2008 begyndte Fed at indføre en løs pengepolitik. Set i bakspejlet var det ingenting sammenlignet med deres reaktion på Covid-19:

Dette kunne have hjulpet væksten på de amerikanske aktiemarkeder i de seneste 10 år. Vi ser muligvis en stigning med Biden-administrationen.

Under et Biden-præsidentskab,