Forestil dig en aktie, som du har haft i 13 år, nu handles til samme pris, som du betalte for den.

Det ville føles, som om du har tabt penge på det.

Det er, hvad der skete med Dairy Farm (SGX:D01):

Trøsten er, at Dairy Farm har givet udbytte over den 13-årige periode, og man ville stadig have tjent penge på det.

Samlet set ville investeringen dog stadig skuffe.

Mange sagde, at de skulle fokusere på langsigtet, men hvorfor bliver langsigtede investorer straffet i dette tilfælde?

Dairy Farms virksomheder er meget fremtrædende – Cold Storage og Giant supermarkeder, 7-Eleven og Wellcome dagligvarebutikker, Guardian og GNC apoteker, IKEA møbelforretning og Maxims spisesteder og caféer.

Disse er husholdningsmærker, som er patroniseret af millioner hver dag. Hvordan kan aktiekursen være så trykket (ned 69 % fra toppen)?

Det slår mig også, så jeg er på jagt efter at finde ud af, hvad der foregår.

Jeg behøvede ikke at lede langt for at finde et plausibelt svar (vi kan aldrig bevise, hvad der drev aktiekursretningen, men kan forsøge at foretage smarte gæt).

Det korte svar er, at Dairy Farm er holdt op med at vokse i 2013. Dets aktiekurs har aldrig set bedre dage fra det tidspunkt og fremefter.

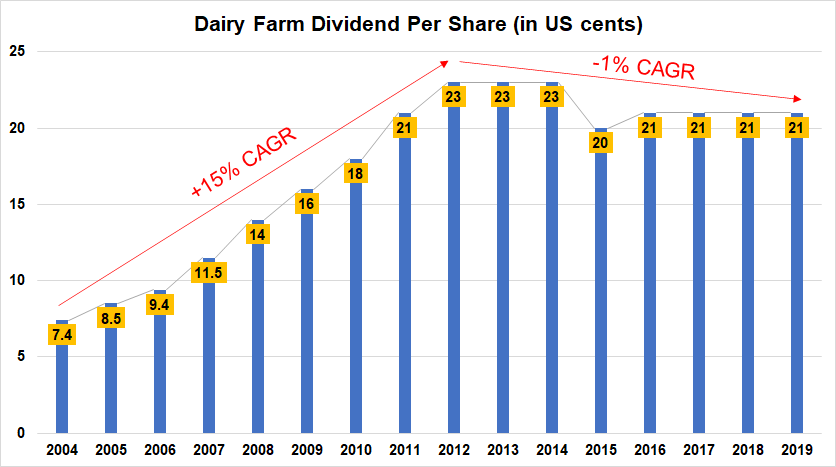

Nedenfor er diagrammet over Dairy Farms udbytte pr. aktie (DPS, eksklusive særlige udbytter) siden 2004:

Udbytte pr. aktie er steget fra US7,4c i 2004 til US23c i 2012 – det er en sammensat årlig vækstrate på 15 %.

Siden 2013 er udbyttet pr. aktie faldet en smule (-1 % sammensat årlig vækstrate), men den manglende vækst har styrtdykket aktiekursen, da investorerne ikke er så optimistiske med hensyn til dens fremtid som før.

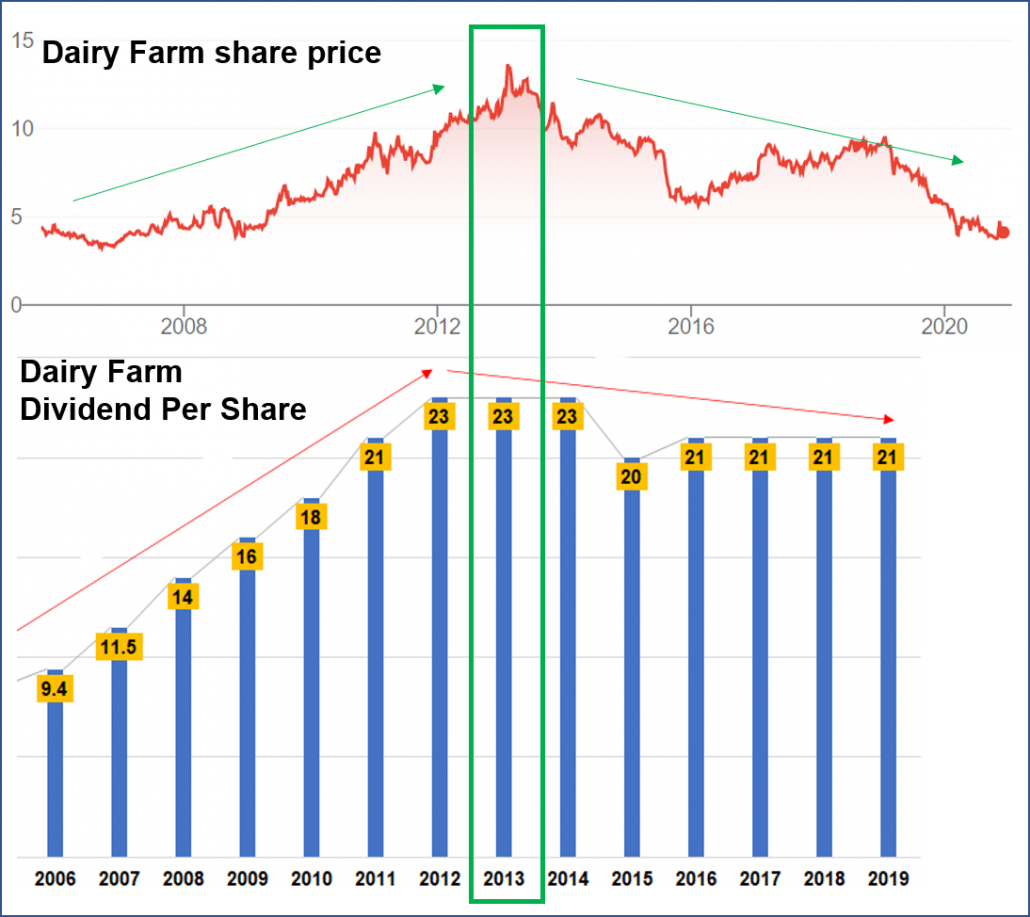

For at gøre forholdet klarere for dig, har jeg justeret kursdiagrammet med diagrammet for udbytte pr. aktie nedenfor:

Udbyttevæksten var så kraftig, at finanskrisen i 2008 ikke havde nogen indflydelse på Dairy Farms evne til at hæve udbyttet, og aktiekursen faldt næsten ikke overhovedet.

Dette er fænomenalt i betragtning af, at andre aktier blev hamret med det halve eller mere under krisen. Dette viste virksomhedens robusthed, og mange investorer ville have erkendt, at Dairy Farm var en fundamentalt stærk aktie.

Stærk var den ... indtil 2013, hvor dens formue blev vendt.

Dairy Farm har set salget vokset med 8 % fra 2013 til 2019. Selvom det ikke er et højt tal, er omsætningen faktisk vokset i stedet for at falde.

Men ved et nærmere kig på deres omsætningsfordeling skal du bemærke, at kun Dairy Farms' dagligvaredetailsegment er faldet med 13% (til sammenligning er Sheng Siong vokset 44% i samme periode).

Resten af segmenterne er vokset med 20 % og derover.

| Segment | Salg 2013 (US$m) | Salg 2019 (US$m) | Skift % |

| Dagligvaredetailhandel | 5.974,9 | 5.190,2 | -13 % |

| Dagligvarebutikker | 1.780,9 | 2.185,4 | +23 % |

| Sundhed og skønhed | 2.179,9 | 3.051 | +40 % |

| Boligindretning | 421.7 | 765.7 | +82 % |

| I alt | 10.357,4 | 11.192,3 | +8 % |

Med hensyn til driftsoverskud oplevede deres dagligvaredetailsegment et fald på 74 % mellem 2013 og 2019. Kun sundheds- og skønhedssegmentet klarede sig godt med en vækst på 49 % i driftsoverskuddet.

Dagligvaredetailhandelen bidrager dog med den største omsætning, et fald i driftsoverskuddet for dette segment har trukket det samlede driftsoverskud ned for hele Mejeribruget med 14%.

Dette fald i rentabilitet forklarer de udfordringer, som Dairy Farm står over for, som påvirker deres evne til at øge udbyttet.

| Segment | Driftsoverskud 2013 (US$m) | Driftsoverskud 2019 (US$m) | Skift % |

| Dagligvaredetailhandel | 247.9 | 63.1 | -74 % |

| Dagligvarebutikker | 70.8 | 82 | +16 % |

| Sundhed og skønhed | 197.7 | 295.5 | +49 % |

| Boligindretning | 43.6 | 42.7 | -2 % |

| I alt | 560 | 483.3 | -14 % |

Til sidst ser vi på driftsoverskudsgraderne for hvert segment.

Ikke overraskende har driftsoverskudsgraden for dagligvaredetailsegmentet kun været 1 % i 2019 sammenlignet med 4 %. Dairy Farm har oplevet højere driftsomkostninger og marginkompression.

I modsætning hertil rapporterede Sheng Siong en driftsoverskudsgrad på 9 % i 2019.

| Segment | Driftsmargin 2013 (%) | Driftsmargin 2019 (%) |

| Dagligvaredetailhandel | 4 % | 1 % |

| Dagligvarebutikker | 4 % | 4 % |

| Sundhed og skønhed | 9 % | 10 % |

| Boligindretning | 10 % | 6 % |

| I alt | 5 % | 4 % |

Dårlige nyheder og resultater forårsager pressede priser. Nogle gange kan dette præsentere et værdispil, og en investor kan drage fordel af en forbedring af resultaterne.

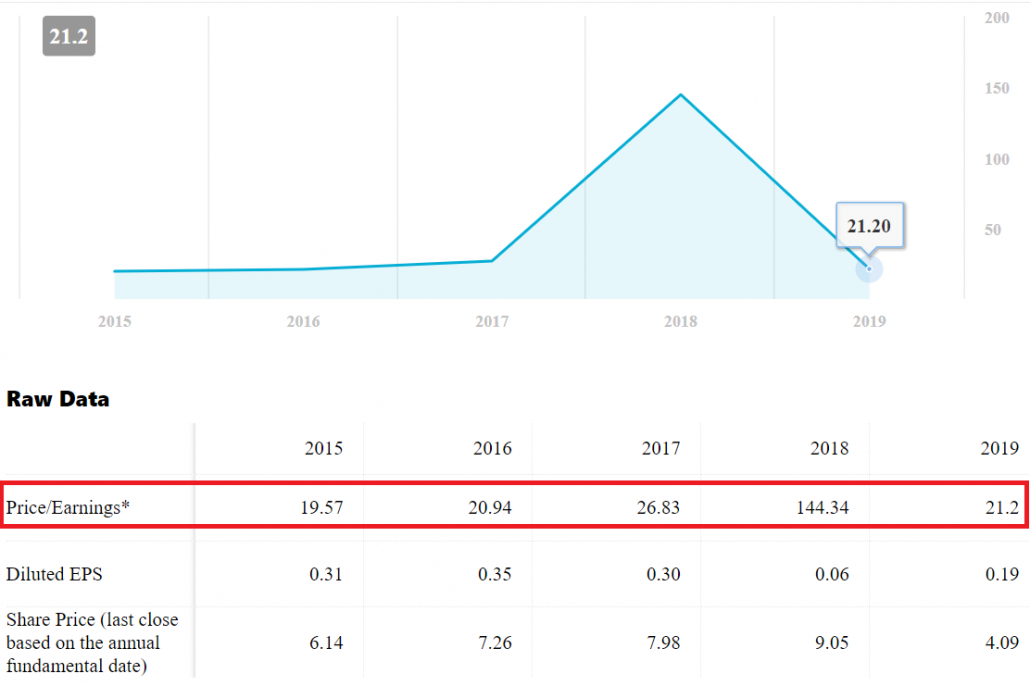

Dairy Farm handles til et historisk P/E-forhold på 21. Dette er ikke væsentligt billigere i betragtning af, at dets P/E har ligget omkring dette niveau i de fleste år.

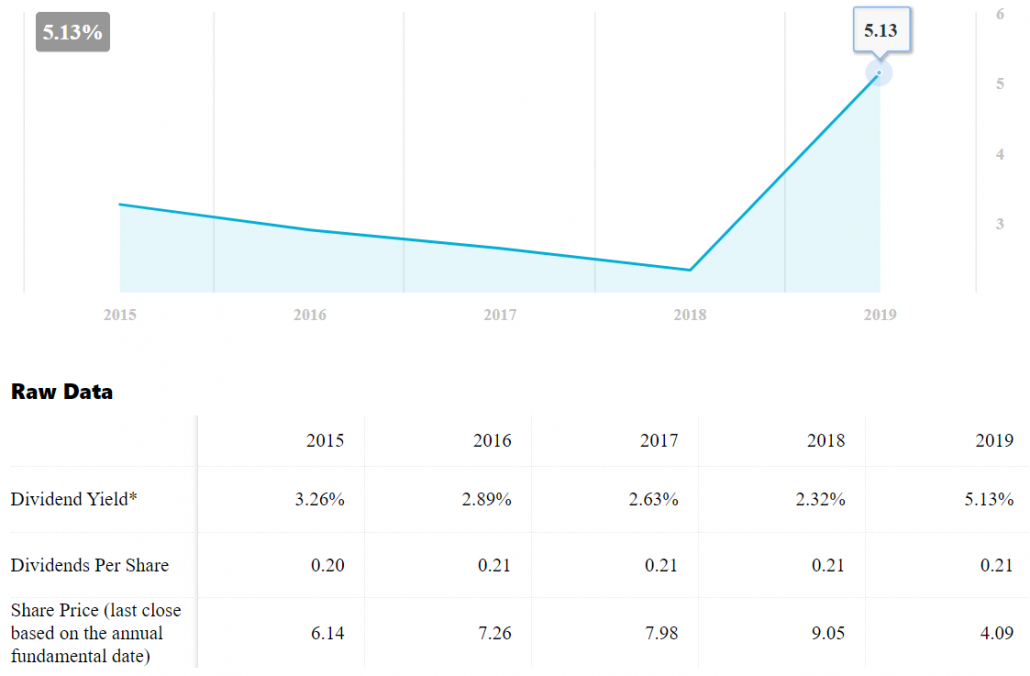

Med hensyn til udbytteudbytte ser Dairy Farm billigere ud med 5,1 %, da dets gennemsnitlige udbytte har været omkring 2-3 %.

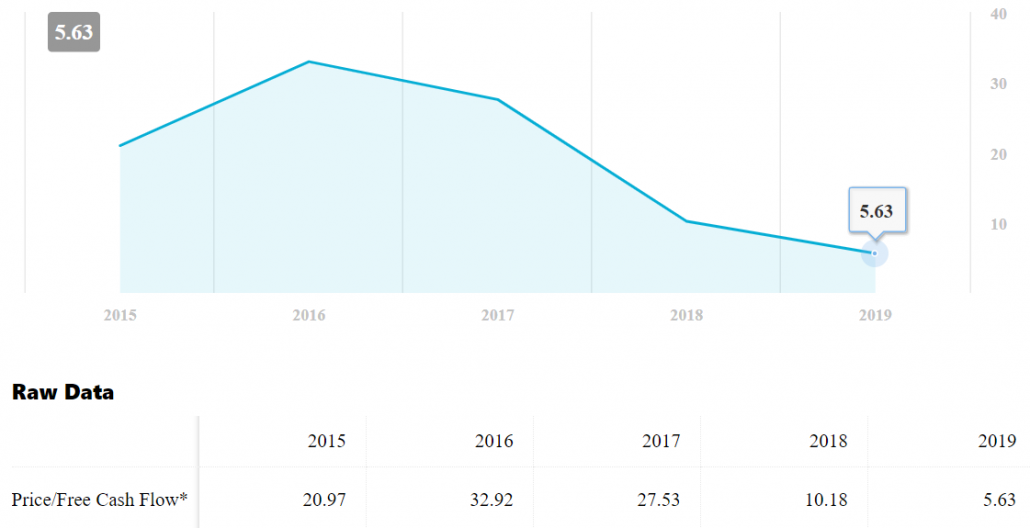

Dairy Farms pris/frie pengestrømsforhold på 6 er også på det laveste i 5 år.

Dairy Farm ser generelt billigt ud. Men resultaterne skal forbedres for at drive aktiekursen højere, ellers kan den forblive billig i lang tid fremover.

Det er 7 år siden, at deres vækst er gået i stå. For at gøre tingene værre er marginen for dagligvaresegmentet faldet med få tegn på forbedring.

Det er en blandet pose, og jeg finder det ikke et overbevisende køb på nuværende tidspunkt.