For tre år siden skrev jeg, at den største trussel mod finansielle institutioner ville komme fra teknologivirksomheder med enorme kundebaser bygget fra ikke-finansielle virksomheder.

Det tog så lang tid at bevise, at jeg havde ret. De længe ventede resultater af de fulde digitale banklicenser er endelig blevet offentliggjort – ikke-finansieringsselskaberne, Grab-Singtel og Sea er et skridt tættere på at udfordre de finansielle institutioner.

Denne nyhed skabte en masse buzz i weekenden. Mange investorer var optimistiske med hensyn til vinderne og ønskede at købe deres aktier – Singtel og SEA specifikt fordi Ant Financial ikke er børsnoteret endnu, og få kender til det sidste vindende konsortium. Med fuld digitale banklicenser ville Singtel og SEA desuden være i stand til at tilbyde produkter og tjenester til forbrugere, mens dem med engroslicenser ville være begrænset til B2B-kontrakter.

Vejen til en ny bankverden er banet, men vi vil stå over for flere usikkerheder fremover.

Er disse vindere virkelig gode investeringer i de kommende år?

Hvad med taberne, især da deres aktiekurser er faldet?

Er denne digitale banklicens en game changer?

Hvad med indvirkningen på lokale banker?

Jeg håber at kunne give dig nogle svar.

Lad os først se på, hvordan aktiemarkedet reagerede på denne nyhed:

De tre lokale banker klarede sig ikke så dårligt. DBS (SGX:D05), OCBC (SGX:O39) og UOB (SGX:U11) faldt med henholdsvis 1,6 %, 1,2 % og 1,7 %.

Her er en oversigt over deres aktiekursbevægelser på den første handelsdag efter meddelelsen blev offentliggjort:

| Virksomhed | Status | Aktiekursbevægelser |

| Sea (NYSE:SE) | Fuld digital banklicens | +8 % |

| Singtel (SGX:Z74) | Fuld digital banklicens (med Grab) | +3 % |

| OCBC (SGX:O39) | Sidder | -1 % |

| DBS (SGX:D05) | Sidder | -2 % |

| UOB (SGX:U11) | Sidder | -2 % |

| Razer (SEHK:1337) | Ingen digital banklicens | -7 % |

| iFAST (SGX:AIY) | Ingen digital banklicens | -31 % |

Selv uden den digitale banklicens skabte Sea allerede bølger med sin e-handelsarm – Shopee (jeg vædde på, at du er stødt på dens annoncer, og dens jingle ). Det lykkedes at vinde markedsandele fra Lazada (Alibabas datterselskab) på et fragmenteret sydøstasiatisk marked, selvom det kom sent ind i e-handelsspillet.

Dets aktiekurs har klaret sig enormt godt – en stigning på 396 % alene i 2020 (1. januar til 4. december 2020)! Faktisk blev Sea udråbt af Bloomberg som den bedste aktie i verden! Det har også overgået DBS for at blive Singapores mest værdifulde børsnoterede selskab siden juli 2020.

Sea har så meget for sig, og at vinde den digitale banklicens tilføjede et laurbær til sine allerede imponerende resultater.

Sea begynder at ligne Alibaba og Tencent. Det har e-handelsarmen som Alibaba og en spilafdeling som Tencent. Nu har det fintech som dem begge. Sea har taget et blad ud af Alibaba og Tencents spillebog.

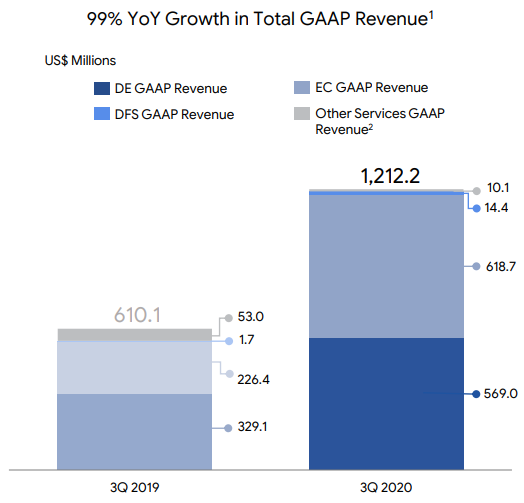

Fra og med 3Q2020 var Seas fintech-omsætning (DFS) ikke-eksisterende på kun 1% af den samlede omsætning. E-handel (EC) og spil (DE) bidrog med henholdsvis 51 % og 47 %. Tager man dette positivt, er der mere vækst at forvente ud af dets fintech-segment i de kommende år.

Efter min mening har Sea potentialet til at være en Alibaba eller Tencent i Sydøstasien, og det gør det til en meget overbevisende investering. Sydøstasien er dog kendt for at være et meget vanskeligt marked på grund af den mangfoldige kultur, sprog, politiske systemer, religioner og købekraft. Dette kan blive Seas væsentligste væksthæmmende faktor.

I 3Q2020 var Alibabas e-handelsindtægter omkring 20 milliarder USD, mens Sea kun havde cirka 0,6 milliarder USD. I samme periode var Tencents spilindtægter omkring 11 milliarder USD sammenlignet med 0,6 milliarder USD for Sea. Med hensyn til fintech-omsætning opnåede Tencent 5 milliarder USD i det seneste kvartal, mens Ant Group rapporterede 11 milliarder USD for de første seks måneder af 2020.

Som du kan se, er Sea ikke i nærheden af de to kinesiske teknologigiganter, og jeg formoder, at Sea aldrig vil stige til deres størrelse, da det mangfoldige marked i Sydøstasien er meget sværere at trænge ind på end et homogent kinesisk marked.

Finans er et stærkt reguleret område, og at få en licens i Singapore giver dig ikke automatisk licensen til at tilbyde dine fintech-tjenester i et andet ASEAN-land. Det er meget lettere at skalere e-handel eller spil på tværs af grænser end finans, fordi førstnævnte ikke er reguleret. Når det er sagt, har Sea stadig meget plads til at vokse, og det alene gør det til en god investering.

Som sådan er investorernes forventninger til Sea i øjeblikket skyhøje, og enhver skuffende nyhed kan få aktiekursen til at vælte. Men sådanne priskorrektioner kan give gode investeringsmuligheder, så længe de dårlige nyheder er midlertidige.

De fleste af os burde kende den gode gamle Singtel – singaporeanere havde en chance for at købe sine nedsatte aktier, da den blev børsnoteret i 90'erne. Det fortsatte med at erhverve andre teleselskaber i regionen og dominerede markedsandelen i Singapore. Det var også engang det største Singapore børsnoterede selskab, indtil DBS overhalede sin pole position.

I dag er det en skygge af sin tidligere herlighed, da teleselskaber er faldet fra nåde. Selvom Singtel fortsat er en kritisk infrastruktur for vores informationsøkonomi, er dens telco-tjeneste blevet kommodificeret som vand- og elforsyning. Regeringen er nødt til at gøre internetadgang billig for alle, og det har reduceret Singtels overskudsgrad gennem årene, efterhånden som industrien blev åbnet for mere konkurrence.

Singtels aktiekurs handlede omkring $4,50 på sit højeste og svinger nu omkring $2,50. Det er næsten et fald på 50 % for en af de største blue chips i Singapores historie.

Mange ville være hurtige til at give ledelsen skylden for den dårlige fremvisning, men jeg tror, det er mere end det . Som nævnt ovenfor er kommodisering af telekommunikation et eksternt problem, Singtel havde stået over for.

Oven i købet har ledelsen ikke hvilet på laurbærrene. Tværtimod – Singtel har introduceret en mobilbank- og betalingsapp, Dash, med Standard Chartered tidligere. Desværre tog det ikke fart. Jeg tror, det var et markedstimingsproblem – de var for tidlige, og massemarkedet har ikke indhentet fintech- eller mobilpunge på det tidspunkt.

Spol frem til i dag, Singtel prøver igen, men denne gang med et teknologifirma i stedet for en bank – Grab.

Personligt har jeg altid ment, at Grab og Singtel er i den bedste position til at være en digital bank blandt alle kandidaterne. Grab har allerede en betalingspung og har en bred pulje af brugere. Dette gør adoption let mulig. Singtel kan også bringe sin store brugerbase til bordet og spille rollen som en 'pålidelig' partner, som regeringen vil godkende.

Partnerskabet vil kombinere Grabs innovative karakter og den stabilitet, som Singtel tilbyder. Det er næsten som et yin-yang forhold, der er en mere acceptabel og 'sikker' tilgang til at ændre tingene rundt i Singapore. Også med hensyn til geografi er Singtel stor i Indien og Australien, mens Grab er stærkere i Sydøstasien. At kombinere med Gojek ville gavne dette partnerskab yderligere.

Skal du investere i Singtel i dette tilfælde? Desværre synes jeg ikke, det er lige så overbevisende som Sea.

Dette skyldes, at dets telekommunikationssegment forbliver stort, men dets fintech-indtægter vil ikke være enormt i forhold til dets nuværende forretning.

Fra og med 3Q2020 tjener Singtel omkring 7 milliarder S$ på sine forretninger. Heraf kom 0,4 milliarder S$ fra dets Group Digital Life-segment, som er ikke-telco-virksomheder. Jeg er ikke sikker på, om fintech ville blive parkeret under dette segment, eller om et helt nyt segment ville blive oprettet.

I øjeblikket tillader licensen kun Grab-Singtel at operere i Singapore. Det er et lille og konkurrencepræget marked. For at Singtel kan tjene yderligere 7 milliarder S$ af indtægter fra finansielle tjenester, skal Grab-Singtel tjene S$17,5 milliarder tilsammen, for at Singtel kan modtage 40 % af indtægtsandelen.

DBS, på den anden side, omsatte for 21 milliarder S$ i 2019. Partnerskabet ville skulle tilbyde en større forstyrrelse til den lokale etablerede operatør for at overtage majoriteten af bankmarkedsandele i Singapore. Jeg tror, at denne situation næppe er mulig.

Grab-Singtel ville stå over for det samme problem, som Sea havde, da hun udvidede sine finansielle tjenester i Sydøstasien. Det krævede en ny licens i hvert land, og hver regering ønsker, at deres egne virksomheder skal bygge deres egne digitale banker i stedet for at tillade en udenlandsk enhed at dominere sit eget marked. Selvom det er tildelt en licens, skal det skræddersyes til den lokale kultur, sprog, religion og købekraft - det er ikke let at finde ud af en levedygtig forretningsmodel lige fra starten.

Derfor tror jeg, at de finansielle tjenester ikke kommer til at bidrage så meget for Singtel, i hvert fald ikke i den nærmeste fremtid.

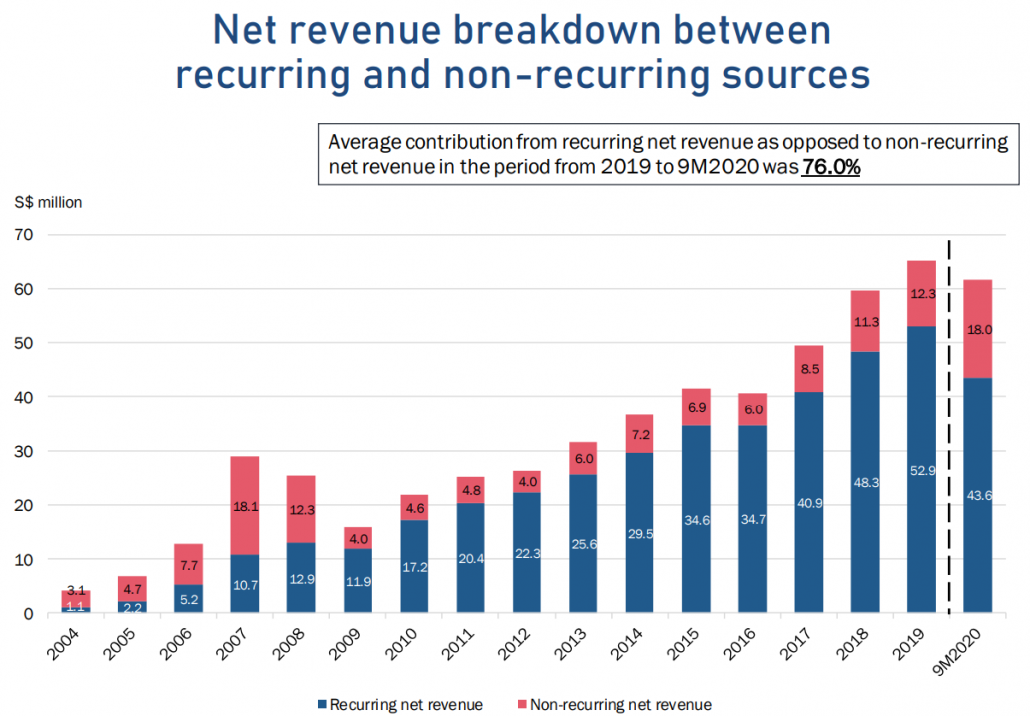

iFASTs aktiekurs tog et tæsk efter ikke at have opnået den digitale banklicens. Men jeg tror, det er en overreaktion . Selvom licensen ville give iFAST mere plads til vækst, er dens forretning ikke dårlig uden den. Dette skyldes, at iFAST er vokset godt tidligere – dets omsætning voksede med 20 % sammensat årlig vækstrate mellem 2004 og 2019.

Derfor tror jeg, at vækstforløbet ville fortsætte, og iFAST ville klare sig fint med sin nuværende suite af B2B, finansiel rådgivning, mæglervirksomhed og fintech-tjenester.

Med et PE-forhold på 58 forud for det store fald i aktiekursen var det tydeligt, at investorerne forventede, at iFAST ville vinde licensen og havde prissat den derefter.

Selv ved PE 44 synes jeg dog ikke, at iFAST er billigt, og der skal en dybere korrektion til, før det bliver et attraktivt køb igen.

For tre år siden ønskede Razers administrerende direktør, Tan Ming-Liang, at foreslå en e-betalingsløsning til Singapores premierminister. Nedenfor var Twitters udveksling:

For nylig lancerede Razer Razer-kortet med Visa. Det udnytter sit spilpublikum til at bruge sine fintech-tjenester. Dette giver perfekt mening – tilbage til min pointe om ikke-finansielle teknologivirksomheder, der udgør den største trussel mod finansiering. De har simpelthen samlet et stort publikum, og parallelt med at flytte ind er ofte betalinger.

På samme måde som iFAST er Razers omsætning vokset anstændigt med kun dets kerneudbud (spiludstyr og tjenester) med en sammensat årlig vækstrate på 27 %.

Derfor vil Razer også klare sig fint uden den digitale banklicens. Faktisk er Razer den mest fornuftige pris på aktiemarkedet i øjeblikket. Jeg gætter på, at markedsdeltagerne ikke troede, at det ville vinde i første omgang.

Lad os endelig tale om de etablerede virksomheder – de lokale 3 banker.

DBS udsendte straks dette advarselsskud til de nye digitale banklicenshavere på sin Facebook-side:

De lokale banker tilbyder flere digitale bankløsninger mere end nogensinde før.

Mange transaktioner kan foretages på deres apps nu, og man behøver ikke at gå ned til filialerne for overhovedet at åbne en konto. Ret praktisk.

Det rejser spørgsmålet, hvor stor forskel ville disse nye digitale banklicenshavere tilbyde forbrugerne?

Vi kan tage nogle referencer fra de eksisterende roboadvisors. De har lokket nogle investorer med bedre brugeroplevelser, lavere gebyrer og høje opsparingsrater. Og alligevel er de ikke i stand til at tage en stor del af aktiver fra bankerne.

Nytilkomne står over for to store udfordringer .

For det første kræver finansielle tjenester en megethøjere grad af tillid sammenlignet med e-handel, spil, rideheiling eller telekommunikationstjenester. Det er her, de 3 etablerede stadig har en fordel. De nytilkomne skal udrulle deres finansielle tjenester til de tidlige brugere, og masserne ville først hoppe ind senere, når selvtilliden forbedres. Dette ville give de etablerede virksomheder tid til at innovere.

For det andet er de tre banker omdrejningspunktet for det finansielle system i Singapore . Selvom vi har mange banker i Singapore, har vores regering altid brugt de tre lokale banker, når de udrullede deres politikker.

Du kan kun bruge de tre af dem, når du vil åbne en CPF Investment Scheme- eller Supplementary Retirement Scheme (SRS)-konti. Du skal åbne en børneudviklingskonto i en af de tre lokale banker, hvis du vil modtage statstilskuddet. Singapore dollar denominerede obligationer udstedes også i øjeblikket af DBS. En sådan infrastruktur og tillid kan ikke erstattes fra den ene dag til den anden. Indførelse af konkurrence hjælper de etablerede virksomheder med at innovere i stedet for at sætte dem ud af drift.

Derfor tror jeg, at de tre banker stadig ville være gode langsigtede investeringer, og der er ingen grund til, at knæet skal sælges. Når det er sagt, bør investorer forvente marginkompression, da konkurrenterne sandsynligvis vil konkurrere på prisen blandt andre funktioner.

Du burde vide nu, hvordan jeg har det med denne digitale banklicensepisode – der er for meget forventning og rosenrøde forventninger . Det er ikke sandsynligt, at det ændrer Singtels formuer væsentligt. Hvad angår Sea, er det heller ikke et scenarie med blå himmel, selv om det har større vækstudsigter. Sydøstasien er et hårdt marked, og finansielle tjenester er licenserede aktiviteter, der ville bremse hastigheden af regional ekspansion, mens Singapore er et lille marked med intens konkurrence.

På bagsiden er det ikke enden for dem, der ikke fik licensen. iFAST og Razer ville fortsætte med at vokse deres eksisterende forretninger, men aktiekurserne ville have brug for tid til at tilpasse sig tilbage til niveauerne før banklicens.

De tre banker vil også klare sig fint, men vil sandsynligvis stå over for lavere fortjenstmargener på grund af den forestående konkurrence. De forbliver kritiske for den finansielle infrastruktur i Singapore, og de fleste kunder stoler stadig mere på dem.

Jeg håber, at min analyse er nyttig for dig.

Sidespor lidt. Jeg ved ikke, om du indså det. Temasek har andele i Grab, Singtel, Sea og DBS.

Uanset om nytilkomne eller etablerede virksomheder vinder markedsandele i fremtiden, har Temasek allerede sikret sine indsatser. Det er godt for Singapore.

Hvad er en debitering, og hvordan påvirker det din kredit?

Hvad er en dårlig bank? Og hvordan kan det genoplive banksektoren?

Hvad er detailinflation, og hvordan påvirker det væksten?

Singapore Airlines (SIA)-rettighedsaktier og MCB-udstedelser – Sådan får du mening i dem

Her er, hvordan lave renter vil påvirke din pension