2021 havde været et begivenhedsrigt år for Kina og resten af verden. Året startede godt på tværs af de fleste større børser, hvor vækstaktier steg i februar 2021, kombineret med håbefulde udsigter, da forskellige lægemidler annoncerede deres vellykkede COVID-19-vaccineforsøg. På trods af dette forventes året at ende meget anderledes. Vækstaktier er faldet markant, mens værdiaktier har klaret sig bedre i stedet for.

Usikkerhed var temaet i anden halvdel af 2021, hvor Kina accelererede reguleringshandlinger på internetsektoren og derefter på uddannelses- og kasinosektorerne. Dette førte til et alvorligt fald på det kinesiske aktiemarked. For at føje benzin til ilden begyndte den kinesiske ejendomssektor at blive sur med store ejendomsudviklere, der manglede tilbagebetaling af gæld, hvilket forårsagede frygt for misligholdelse. Det betyder, at 2021 var en meget volatil tid med top-til-bund-intervallet på mindst 20 % af mange store indekser og top-til-bund-interval på mere end 90 % for virksomheder, der har været hårdest ramt.

For at afbøde den økonomiske afmatning ydede den kinesiske regering støtte til traditionelle industrier, der var på linje med temaet for dens 14. . femårig plan. Følgelig klarede virksomhederne i disse brancher sig bedre i 2021. Mod slutningen af 2021, da det stod klart, at økonomien var ved at bremse op på grund af de tidligere nævnte årsager, reducerede den kinesiske regering også reservekravsforholdet og vedtog andre politiske lempelser til støtte økonomien.

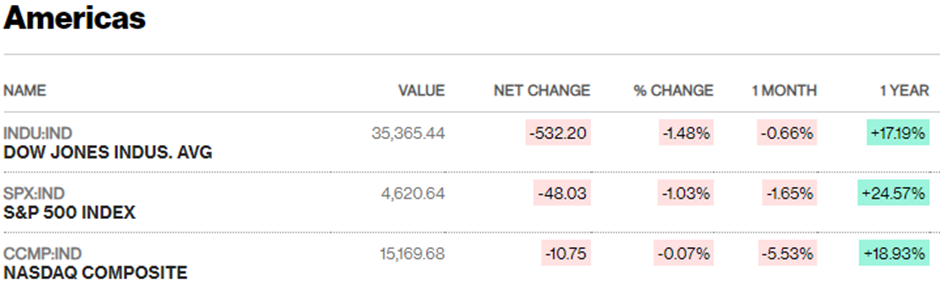

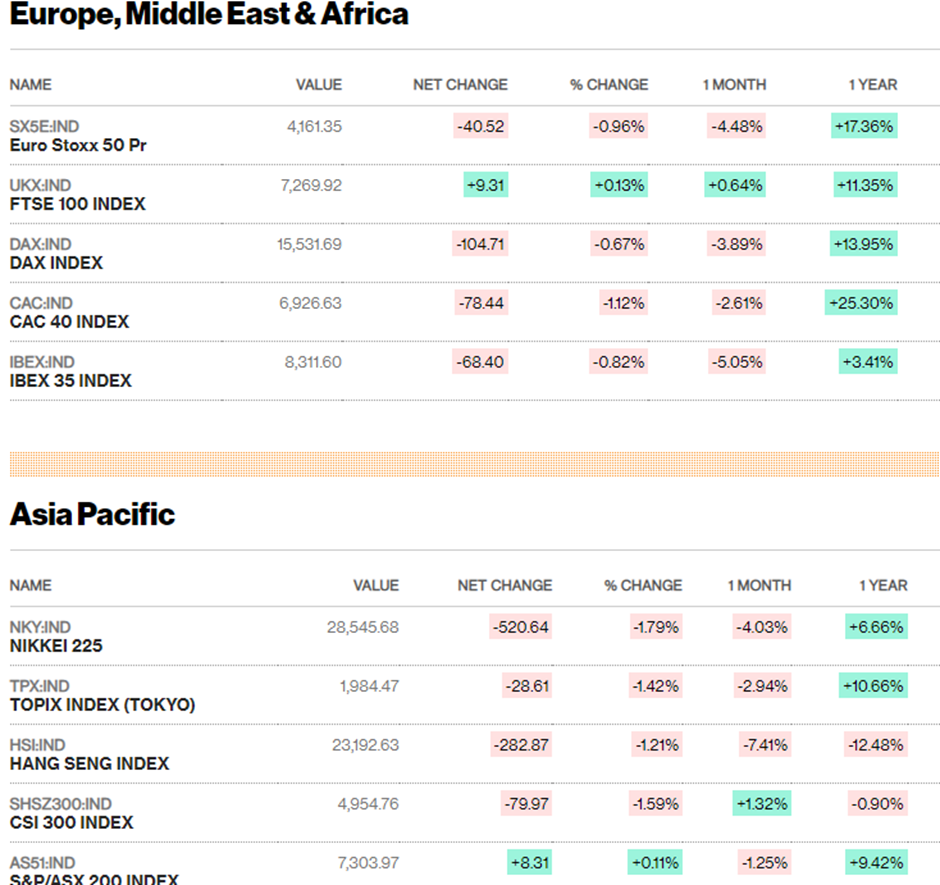

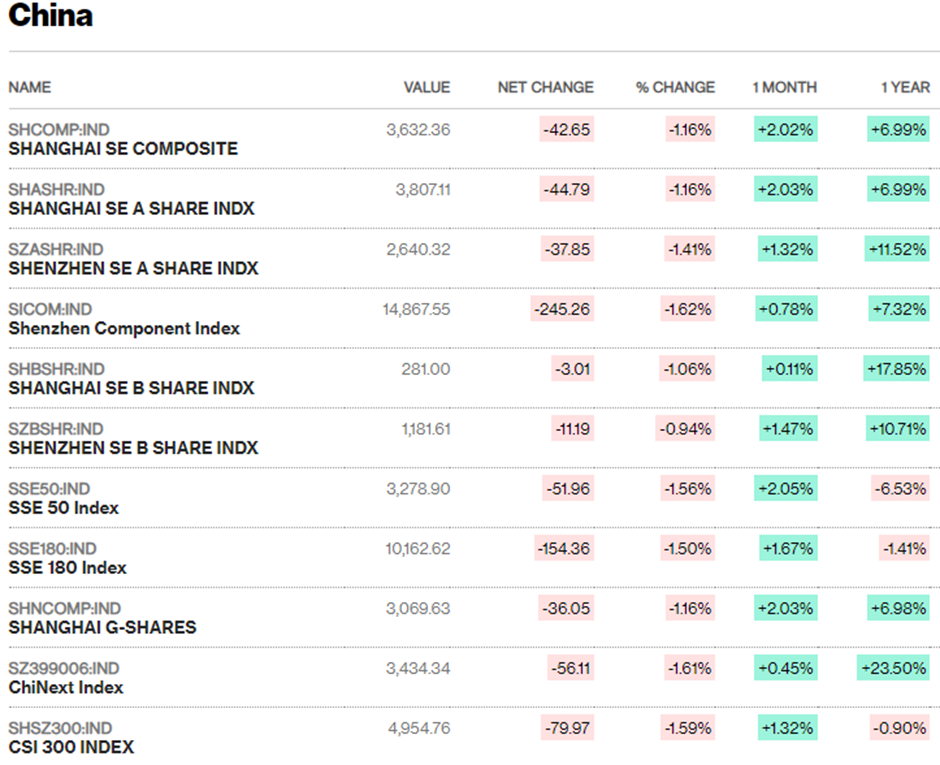

Ser man på et års præstation for forskellige indekser, der er anført nedenfor, er det klart, at Kina og Hongkong begge har klaret sig betydeligt dårligere end de fleste af dets vestlige jævnaldrende. De kinesiske indeks var i stand til at holde stand, støttet af virksomheder med gunstige politiske medvinde, der er på linje med dets 14. . femårig plan. På den anden side producerede Hong Kong-indeksene sandsynligvis et af sine værste år, da mange af de kinesiske virksomheder noteret på HK-børsen var industrier, der var hårdest ramt, såsom internet- og ejendomssektorerne.

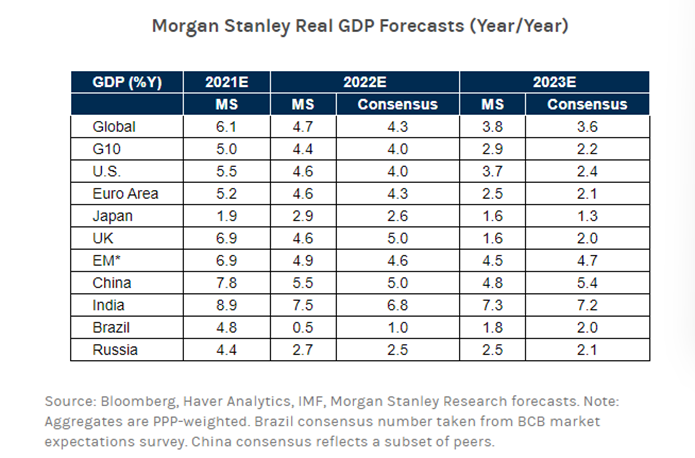

Den nuværende økonomiske forventning til 2022 er lunken med varieret økonomisk opsving over hele verden. Som det ses i figur 2 ovenfor, er konsensus, at den globale økonomiske vækst i 2022 aftager i forhold til 2021. Dette skyldes pengepolitiske stramninger fra lande og økonomiske blokke som USA, Storbritannien og EU og også risici som Covid-lockdowns, inflation, forsyningskædeforstyrrelser og strammede arbejdsmarkedsforhold.

Kinas økonomi er i en anden økonomisk fase, da den er planlagt til at fortsætte med at gennemføre monetære og finanspolitiske lempelser. Desuden vil Kina sandsynligvis sætte et bundmål for økonomisk vækst på 5,0 % næste år, da det forsøger at balancere et ønske om at tøjle ejendomssektoren med behovet for stabilitet og økonomisk vækst i et år med afgørende politisk forandring.

For at opnå en økonomisk vækst på mindst 5,0 % er den kinesiske regering nødt til at implementere løsere finans- og pengepolitikker for at hjælpe væksten med at accelerere fra det nuværende niveau. De seneste data har indikeret, at økonomien fortsatte med at svækkes i november, hvilket gav anledning til opfordringer til mere stimulans.

Det er vigtigt at bemærke, at Kinas regerende kommunistparti vil annoncere en lederskabsovergang én gang i løbet af et årti i tredje kvartal af 2022, hvor den nuværende præsident Xi Jinping i vid udstrækning forventes at fortsætte som partichef.

Baseret på tidligere tendenser ville den kinesiske regering i løbet af et år med politisk omlægning stræbe efter at gennemføre overgangen fra en styrkeposition. Nogle mulige måder omfatter at slå vækstmålet og demonstrere Kinas politiske indflydelse og position på verdensscenen.

Den kinesiske regering har tidligere været afhængig af at stimulere ejendomsbyggeriet for at genoplive væksten, en mulighed, som de muligvis ikke vil være i stand til at gøre i 2022. Derfor har centralregeringen allerede instrueret lokale regeringer til at fremskynde infrastrukturinvesteringer tidligt i 2022. Men for at opretholde udgifter på længere sigt, bliver den kinesiske centralbank nødt til at lempe pengepolitikken for at hjælpe lokale regeringer med at øge låntagningen.

Virksomhedsinvesteringer kan være en anden vækstdriver næste år, hvor analytikere forventer, at en bred målestok for produktionsinvesteringer vil vokse med 8 % i 2022. Dette vil kræve en hurtigere vækst i bankkreditter for at understøtte disse investeringer.

Det kinesiske arbejdsmarked står i øjeblikket over for en udbudsbegrænsning, da jobnedskæringer er set i sektorer, der er ramt af strammere reguleringer såsom internet-, uddannelses- og kasinosektoren, mens problemerne i ejendomsudviklingssektoren har en betydelig dominoeffekt på en bred vifte af industrier, der er afhængige af denne sektor. Forbrugerudgifterne kan accelerere for at give økonomien opside, hvis beskæftigelsen stabiliserer sig, og embedsmænd er i stand til at holde Coronavirus-udbruddene under kontrol.

Nogle nedadrettede risici omfatter en dybere end forventet afmatning på ejendomsmarkedet eller et vedvarende hit for forbruget fra Covid-19-stigninger. Hvis disse risici bliver til virkelighed, vil den kinesiske regerings forpligtelse til at undgå at bruge ejendomsmarkedet til stimulanser blive testet alvorligt.

Udsigterne for 2022 forventes at være robuste, hvor statsejede virksomheder understøtter væksten. Industrier med ESG-temaer som folks trivsel, urbanisering og revitalisering af landdistrikter, CO2-neutralitet, genanvendelse og ren energi har klaret sig godt i 2021 og forventes at fortsætte deres præstationer i 2022. Andre industrier at holde øje med vil være teknologien sektor, med hovedfokus på undersegmenter som 5G og hardware. Du kan læse vores komplette guide til investering i Kina her.

De vigtigste sektorer at holde øje med er internet, ejendomsudvikling, elbiler og ren energi. I øjeblikket er udsigterne for 2022 for internet- og ejendomsudviklingssektoren blandede og usikre på grund af henholdsvis regulatoriske handlinger og gældsbelastning. Men sektorerne for elektriske køretøjer og ren energi kunne være en kilde til styrke med potentiel opside fra gunstige teknologiske fremskridt og politisk medvind.

| Indeks | Pris for at bestille (P/B) forhold | Pris til salg (P/S) forhold |

| Hang Seng-indeks | 0,95 | 1.26 |

| Shenzhen aktieindeks | 3.07 | 2.16 |

| Shanghai aktieindeks | 1,65 | 1,20 |

| S&P 500 | 4,68 | 3.04 |

| Nasdaq 100 | 8,85 | 5.44 |

| ChiNext Index | 8.4 | 7.2 |

| Straits Times Index | 1.06 | 2,25 |

Ser vi på tabellen ovenfor, kan vi se, at Hang Seng-indekset (HSI) er langt det indeks med den laveste værdiansættelse fra et P/B-forholdsperspektiv på 0,95x og en tæt andenplads fra et P/S-forholdsperspektiv på 1,26x . Det er lavere end de fleste anførte indekser og kan være en kandidat til gennemsnitlig tilbagevenden baseret på udsigterne nævnt ovenfor.

Shenzhen aktieindeks, som har mange lokale kinesiske virksomheder og statsejede virksomheder i industrier med stærk medvind, har holdt sig godt. Shanghai-aktieindekset med industrier som ejendomsudviklere, flyselskaber og finanser har dog stået over for en skæbne, der ligner HSI.

Udviklingen for de kinesiske og Hongkong-aktieindeksene har divergeret betydeligt i 2021 på grund af de differentierede komponenter, der udgør hvert indeks. Afvigelsen kan fortsætte i 2022, da aktier i industrier, der er afgørende for Kinas 14. th femårsplan og tilpasset ESG-temaer kan fortsætte med at klare sig bedre. I mellemtiden kan aktier i brancher som internet, ejendomsudvikling og kasino fortsætte med at være mangelfulde.

De makroøkonomiske udsigter for 2022 er også mindre gunstige end 2021, men med den kinesiske regering klar til at gennemføre finanspolitiske og monetære lempelser, kunne vi se en fortsat styrke i den kinesiske økonomi. Da 2022 bliver et år med overgang til lederskab for den kinesiske regering, vil det også være afgørende at holde øje med yderligere politiske udviklinger og dens indvirkning på aktierne.

Efter et ustabilt år vil 2022 sandsynligvis blive lige så begivenhedsrigt med økonomisk og politisk udvikling i horisonten. De forskellige værdiansættelser kan fortsætte med at blive større, hvis de regulatoriske handlinger og den ugunstige gældssituation fortsætter. På den anden side kunne vi se HSI- og Shanghai-aktieindekset indhente værdiansættelsen fra andre indekser, hvis situationen skulle stabilisere sig.