Singapore er et af Asiens største REIT- og ejendomsfonde med omkring 43 S-REIT'er noteret på Singapore Stock Exchange, med en markedsværdi på over S$110 milliarder.

S-REIT'er er et vigtigt segment på aktiemarkedet i Singapore, med 5 REIT'er inkluderet i Straits Times Index med en samlet vægt på 7,6 %.

I dag undersøger vi, hvad REITs investorer kan forvente i 2022.

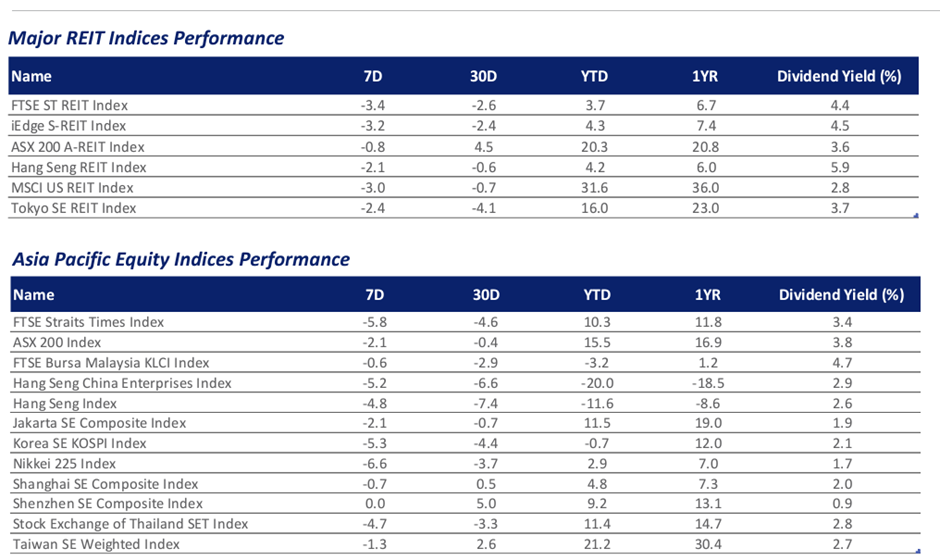

Som det ses i figur 1 nedenfor, havde REIT-indekser såsom FTSE ST REIT-indekset og iEdge S-REIT-indekset klaret sig dårligere end de fleste regionale REIT-indekser i 2021, inklusive Asia Pacific Equity og selvfølgelig de amerikanske indekser.

REIT-indeksene var dog ikke nederst i deres klasse, da de havde klaret sig bedre end Hongkong- og kinesiske indekser.

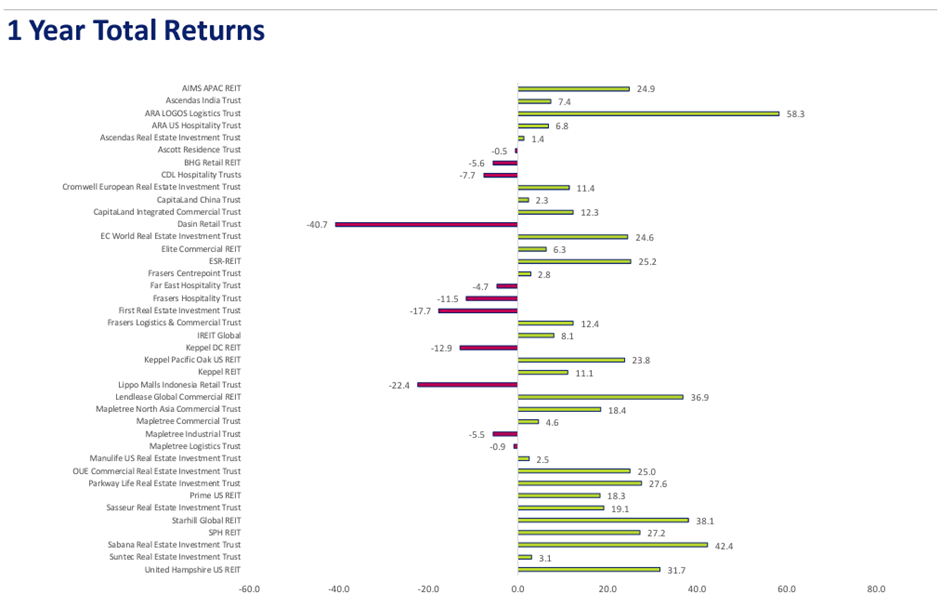

Ser vi på figur 2 nedenfor, kan vi se, at ud af 40 REIT'er registrerede omkring 11 negative afkast, mens yderligere 10 registrerede afkast på mindre end 10%.

Med andre ord, lidt mere end halvdelen af REIT-befolkningen klarede sig dårligere end de to REIT-indeks.

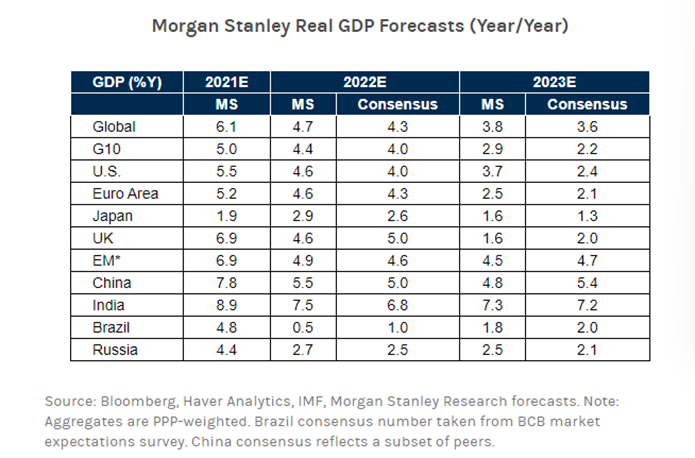

Den nuværende økonomiske forventning til 2022 er lunken med varieret økonomisk opsving over hele verden. Som det ses i figur 3 nedenfor, er det enighed om, at den globale økonomiske vækst i 2022 aftager i forhold til i år. Dette skyldes hovedsageligt risici såsom COVID-lockdowns, inflation, forsyningskædeforstyrrelser og strammede arbejdsmarkedsforhold.

Inflationspresset har også presset centralbankerne til at gennemføre pengepolitiske stramninger i lande og økonomiske blokke i USA, Storbritannien og EU. Storbritannien har allerede hævet renterne én gang i 2021, og det er næsten sikkert, at USA vil hæve renten i 2022. EU er også begyndt at rulle pengepolitiske stimulanser tilbage.

Tilsvarende har handels- og industriministeriet i Singapore forudsagt, at 2021 vil have en helårsvækst på omkring 7 %, mens 2022 vil have en vækst på mellem 3 % og 5 %.

2022-markedet forventes at fortsætte med at være robust, hvor lejepriserne holder op eller genopretter sig på tværs af alle undersegmenter såsom kontor, detailhandel, industri, logistik og gæstfrihed.

Den almindelige konsensus er at være relativt forsigtig med REIT'er på grund af de stigende renter og strammere likviditetsmiljø. Men afhængigt af tempoet i opstramningen kan REIT'er befinde sig i et gunstigt miljø i 1. halvår 22 og vil sandsynligvis fortsætte med at erhverve aktiver og voksende afkast for investorer.

Nogle undersegmenter såsom gæstfrihed, detailhandel og logistiske REITS kan klare sig bedre i 2022.

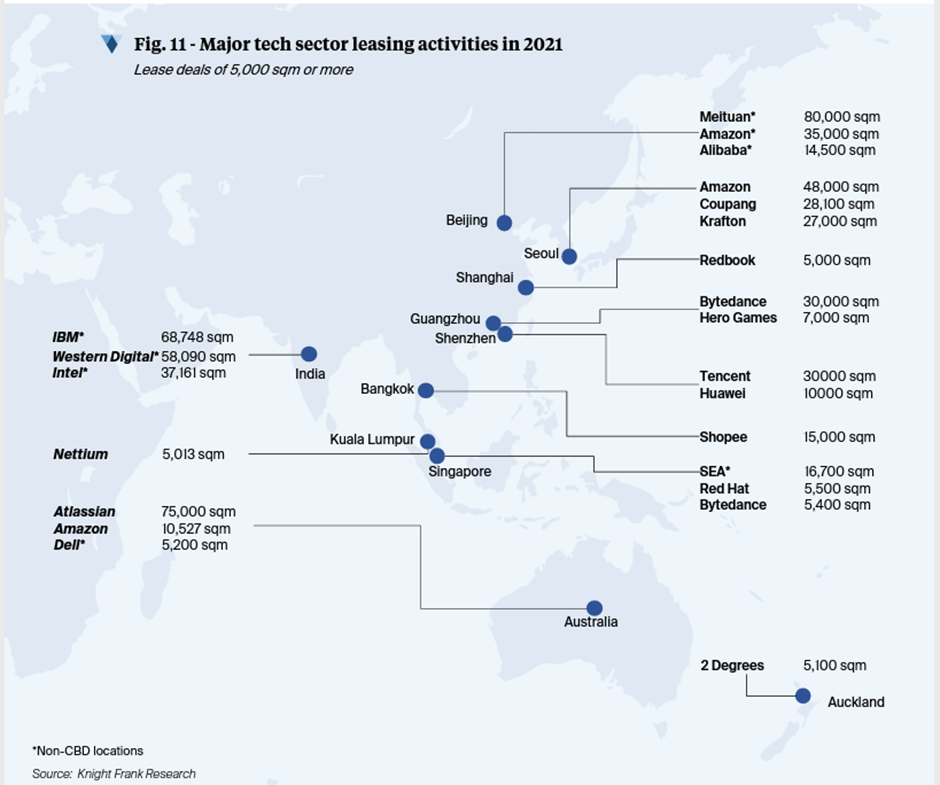

Hospitality- og detail-REIT'er vil modtage støtte fra Singapores genåbning, og logistik-REIT'er kan fortsat drage fordel af sekulære tendenser. Tech-industrien vil fortsat være en styrkesøjle for leasingbranchen i 2022 efter betydelig udlejning af plads i 2021.

Specialiserede REIT-aktiver såsom datacentre og sundhedspleje forventes også at klare sig godt med studieboliger, der er klar til en genoplivning, efterhånden som uddannelsesinstitutioner begynder at åbne for internationale studerende igen.

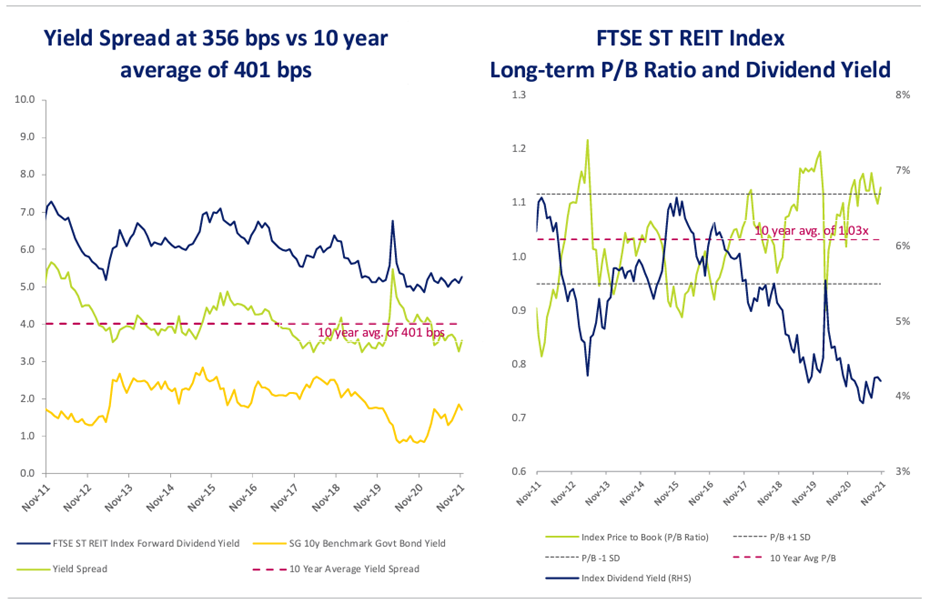

Dataene i figur 5 nedenfor indikerer, at vi kan se en korrektion for REIT'er i den nærmeste fremtid.

Udbyttespændet er lavere end gennemsnittet på 10 år, og dette kan komprimere yderligere, efterhånden som renten stiger, hvilket forårsager et tilbageslag i aktiekurserne for REIT'er.

FTSE ST REIT-indekset handler også lidt over dets langsigtede P/B-forhold, og udbytteafkastet er på sit laveste nogensinde.

På den anden side kan dette ses som det nye normale på grund af kvaliteten af REIT'er i Singapore og styrken af visse undersegmenter, såsom logistik og industrielle REIT'er, der nyder godt af langsigtede strukturelle medvind.

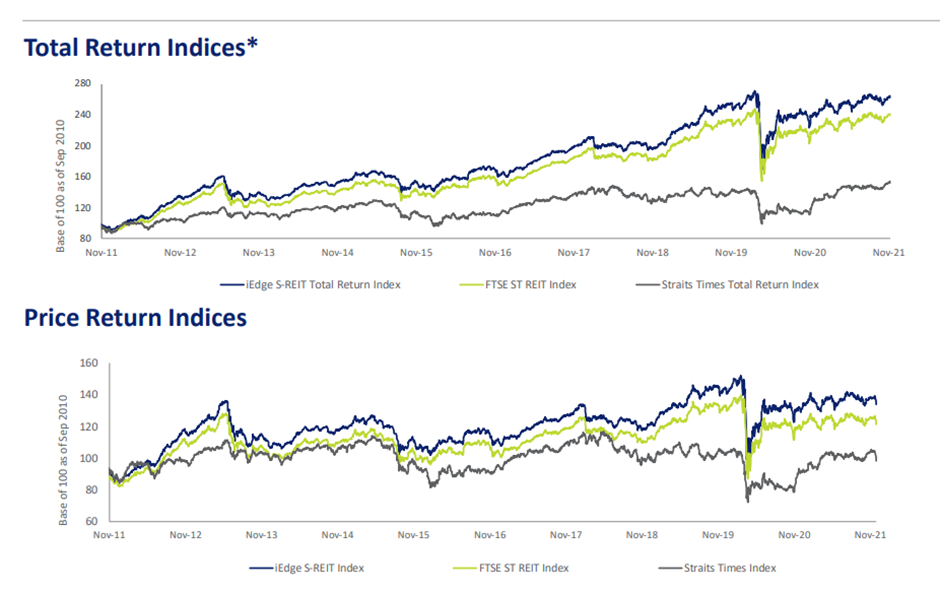

Mens REIT-indekset klarede sig dårligere end STI i 2021, viser figur 6, at REIT-indekset på en længere tidsramme har klaret sig bedre end STI. Det bliver interessant at se, om REIT-indekset kan få sit momentum tilbage og fortsætte med at klare sig bedre end STI i 2022.

De makroøkonomiske udsigter for 2022 er også mindre gunstige end 2021. Vi kunne dog se et opsving i visse delsegmenter såsom Hospitality og Detail, samt fortsat vækst fra strukturel medvind for Logistik-subsegmentet.

Afhængigt af tempoet i den monetære og finanspolitiske stramning kan REIT'er finde sig i at gennemføre opkøb, hvis muligheden byder sig.

Værdiansættelserne ser ud til at være lidt forhøjede sammenlignet med historiske nøgletal, men det kan skyldes et strukturelt skift i kvaliteten af REIT'erne noteret i Singapore, da investorer er villige til at handle disse højkvalitets REIT'er til højere værdiansættelser. Forhøjet værdiansættelse er også altid en indikator for en potentiel korrektion forude.

På et samlet grundlag, med mere end 40 REIT'er i en blanding af undersegmenter noteret i Singapore og investorernes forventninger til nyligt børsnoterede REIT'er såsom Daiwa House Logistics Trust (SGX:DHLU) og Digital Core REIT (SGX:DCRU) for at demonstrere sin duelighed, det ser ud til, at der er meget at se frem til i 2022.

Hvis du stræber efter at opbygge en bæredygtig indkomst fra en REIT-portefølje, kan du deltage i Chris Ng på hans live webinar for at lære, hvordan du kan komme i gang, og hvad du bør være opmærksom på, når du bygger en robust REIT-portefølje.