Sundhedsaktier i Singapore har været ret uelskede i de sidste par år. Jeg kan huske, at det plejede at være en elsket sektor, hvor investorer umiddelbart kan forstå vigtigheden af tjenesten – enhver syg person har brug for tjenesten, den er nødvendig, og du (eller dit forsikringsselskab) skal betale for den, uanset hvor dyr den er. er . Det lyder som en vidunderlig forretning.

FTSE ST Health Care-indekset toppede på omkring 1.500 point i 2016, men det gik ned ad bakke fra da af og faldt tæt på 800 point under Covid-19-krakket. Nu er den tilbage til næsten 1.200 point.

Jeg kan fornemme, at interessen er tilbage ved hjælp af en simpel teknisk analyse - priserne stiger ved højere volumen, hvilket betyder, at købernes interesse er stor, da de er villige til at betale en højere pris for at få aktierne. I skrivende stund er dens prisstøtte højere end den tidligere høje, hvilket betyder, at det er mindre sandsynligt (men stadig muligt) at falde lavere.

Der er ikke en ETF, der sporer dette indeks, og derfor besluttede jeg at håndplukke 3 sundhedsaktier, som jeg mener er undervurderede i øjeblikket.

Mange sundhedsserviceaktier har vedtagetoprulningsstrategien – sammenlægning af mange private klinikker til en stor medicinsk gruppe til børsnotering. Singapore Medical Group er ikke anderledes. Du kan se deres mangfoldige udvalg af klinikker nedenfor, der danner et netværk af specialister og tjenester – pædiatri, gynækologi, urologi, tandlæge og mere.

Singapore Medical Groups aktiekurs er S$0,34 i skrivende stund, og det er halvdelen af den højeste kurs på S$0,68. Sundhedsaktier er lige kommet i ugunst, og det ser ud til, at interessen er tilbage. Den seneste prisstigning er blevet ledsaget af højere volumen.

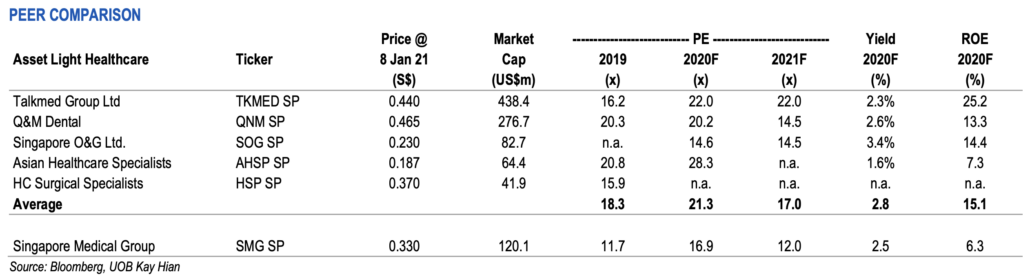

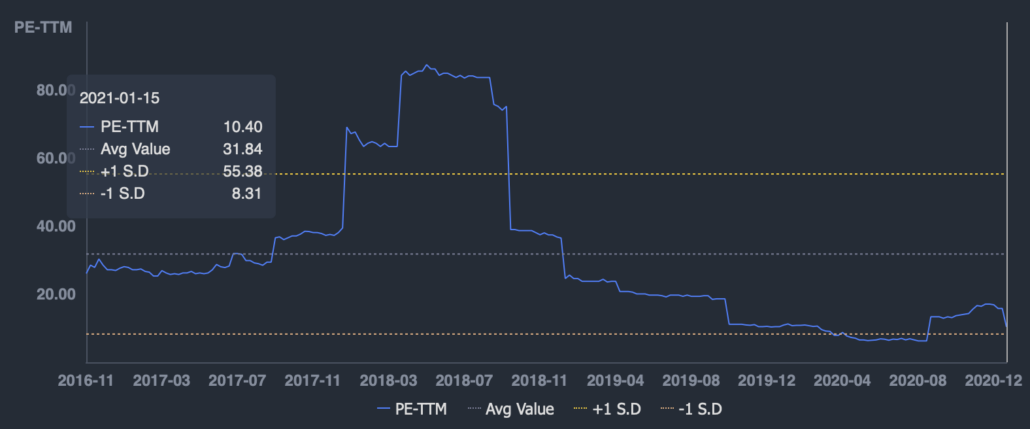

UOB Kay Hian dækkede aktien, og jeg var enig i, at den i øjeblikket er billig på grund af to årsager.

For det første handler det under sin gennemsnitlige historiske PE på 17,4x.

For det andet handler det til en PE under sine peers' – Singapore Medical Groups PE på 11,7 mod den gennemsnitlige PE for sine peers på 18,3.

Desuden er der tale om, at der kan være tale om en mulig transaktion, der involverer selskabets aktier.

Kan det være et afnoteringstilbud eller en privat emission eller et obligatorisk tilbud? En sådan aktivitet er tiltrængt blandt sundhedsaktier, da den kunne henlede opmærksomheden på denne undervurderede sektor og genoplive den.

Jeg synes, de skal ændre deres aktienavn. O&G kan betyde olie og gas, og det er ikke den bedste sektor at blive forbundet med nu. O&G står her for obstetrik og gynækologi.

Nogle investorer er hurtige til at sige, at fødselsraten i Singapore er på vej ned, og det betyder, at der er begrænset vækst for denne aktie. Det er sandt, men de kan fange flere markedsandele og/eller hæve priserne. Koncernen har også udvidet til andre medicinske tjenester såsom dermatologi, onkologi og pædiatri. Derfor er det bredere end O&G. Så skift venligst navnet!

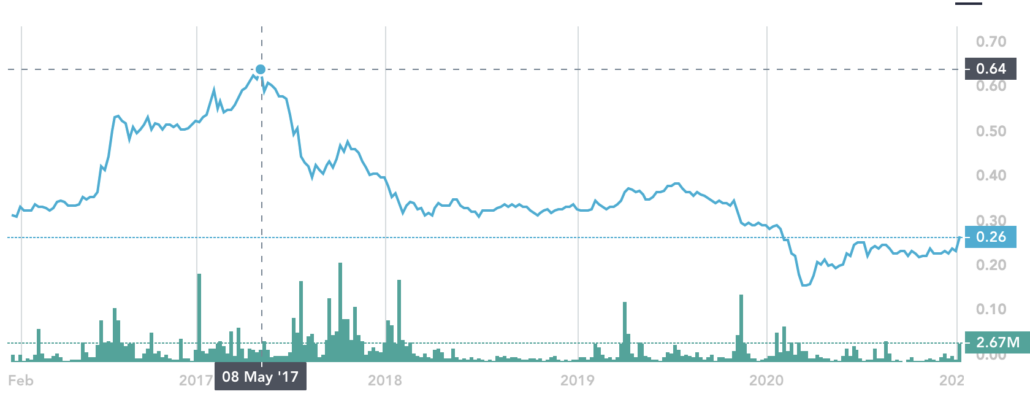

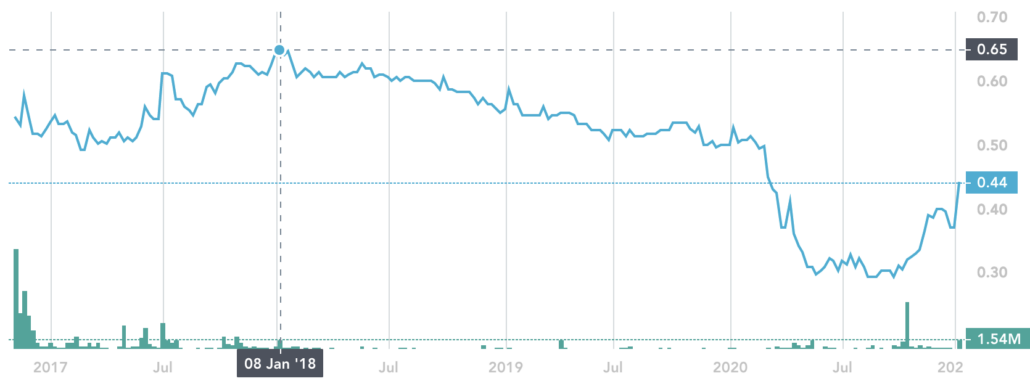

Singapore O&G aktiekursen er faldet fra et højeste niveau på 0,64 S$ til 0,26 S$. Det er mere end 50% tab, hvis man købte i toppen (eksklusive udbytte).

Vi kan ikke bruge den historiske PE for Singapore O&G, fordi den havde et tab sidste regnskabsår. Det er ikke et problem, fordi det var et ikke-kontant tab på grund af en enorm værdiforringelse af goodwill . Goodwillen er skabt efter købet af en hudklinik. Dette er normalt for opkøb i servicesektoren, hvor bogført værdi har en tendens til at være lav, og der skabes stor goodwill som følge heraf.

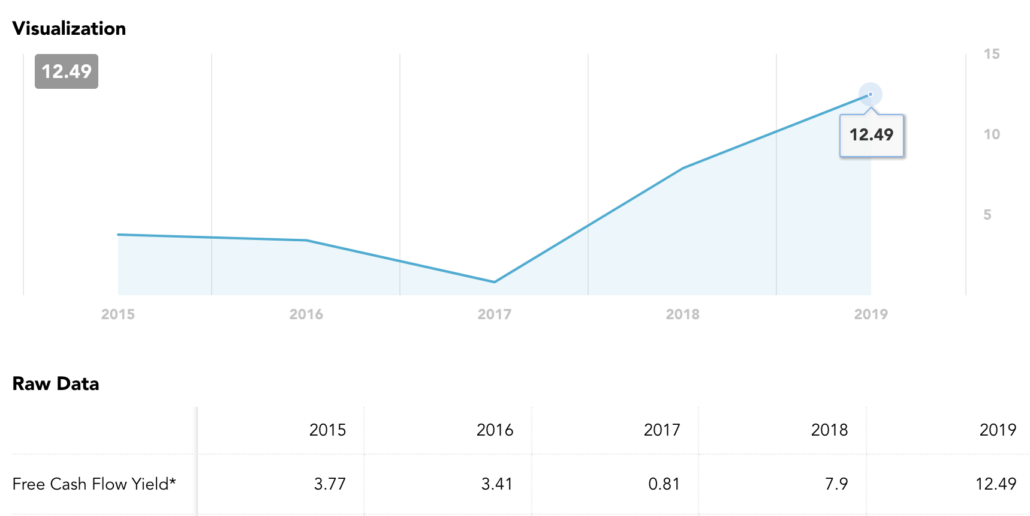

Vi kan se på det frie pengestrømsudbytte i betragtning af, at indtjeningen er påvirket af ikke-kontante værdiforringelser. Det historiske frie cash flow-afkast var 12 %, og det er højere end de foregående år. Derfor underpriser markedet sin evne til at generere penge. Ogsåkoncernen har i mange måneder købt sine egne aktier tilbage. Dette viser, at ledelsen også mener, at aktiekursen er undervurderet.

HC Surgical kom i nyhederne af de forkerte årsager - en af deres læger, Julian Ong, blev sagsøgt tabte en injuriesag mod en kvinde, der fortalte andre læger, at han sammen med en psykiater (ikke en del af HC Surgical) udnyttede kvindelige patienter til seksuelle aktiviteter. Han vandt efterfølgende anken. Det var en rodet historie, og vi er ikke i stand til at sige, hvem der har ret eller forkert. Vores fokus her er på HC Surgical som aktie. Du skal dog bemærke, at Julian Ong stadig er med i gruppen, og du kan stoppe med at læse videre, hvis dette faktum støder dig.

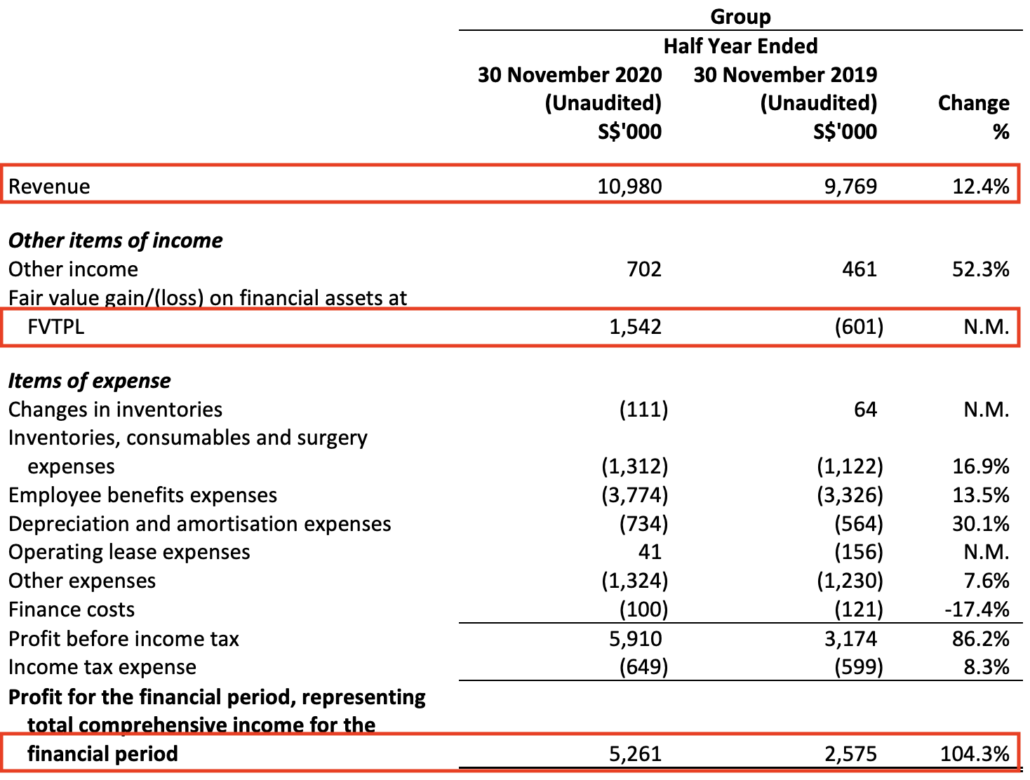

HC Surgicals endoskopiforretning er ikke blevet påvirket af skandalen, og omsætningen er steget 12%, mens indtjeningen steg 100% (delvis på grund af en dagsværdigevinst på finansielle aktiver).

Indtjeningsforbedringerne har sænket PE-forholdet til omkring 10, hvilket er under den gennemsnitlige historiske PE på 32.

Det forekommer mig, at skandalen havde større indflydelse på aktiekursen end den underliggende forretning. Aktiekursen faldt fra det højeste på 0,65 S$ til så lavt som 0,29 S$.

De gode halvårsresultater burde være årsagen til den seneste prisstigning.

For mig er det helt normalt, at sundhedssektoren handler over PE 20. Men her gav jeg dig 3 aktier, som handles under PE på 20 (undtagen én rapporterede et ikke-kontant tab). Der har været nogle tegn på køb, og det kan være et signal om, at opmærksomheden er tilbage på sundhedsaktier. Jeg kan tage fejl, og vi kan ikke rigtig sige, hvornår aktierne vil stige. Vi kan kun have disciplinen til at købe, når de er en god handel og tålmodigt vente på, at opsiden kommer.

Hvis du vil have flere sundhedsaktier, dækkede jeg TalkMed i denne tidligere artikel mere detaljeret.

Oplysninger:Jeg har stillinger i TalkMed, Singapore O&G og Singapore Medical Group. Dette skal ikke opfattes som investeringsrådgivning. Bare deling af synspunkter. Tænk selv, da vores investeringsmål, risikovillighed og præferencer er forskellige.