Et kendt navn for de fleste, vi husker tidspunkter, hvor gratis Grabcar-kampagnekoder var en dagligdags affære.

Siden da har Grabs vækstbane været eksponentiel, og det kommer ikke som nogen overraskelse, at notering på en børs var det næste på deres dagsorden. Faktisk har Grab netop bekræftet sin fusion med Altimeter Capital den 13. april 2021, og dette skete fra den ene dag til den anden:

Nedenfor vil jeg kort berøre Grabs forretningsmodel og den vej, de har taget for at blive offentlig. Spring derefter ud i de udfordringer/muligheder, som Grab vil møde hen ad vejen, og giv en kvalitativ analyse af virksomheden. Lad os geare op og gå direkte ind!

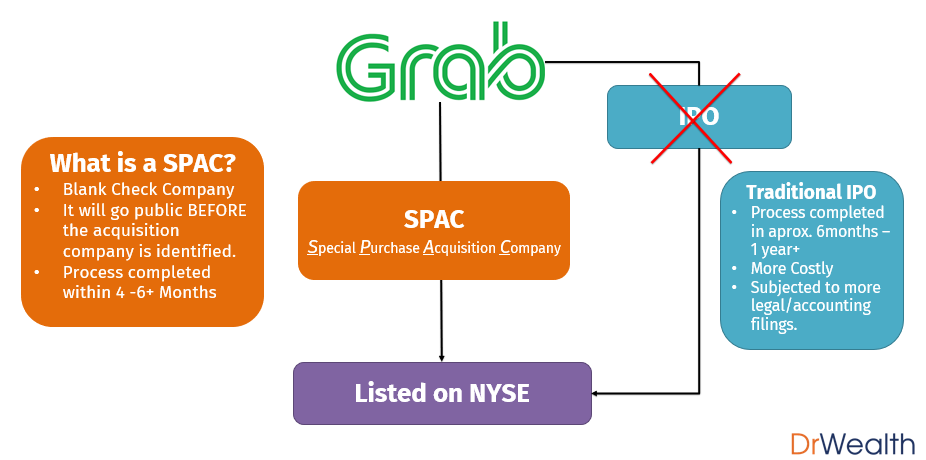

De fleste af os ville være bekendt med, hvad et Initial Public Offering (IPO) er, men ikke mange ville være bekendt med en SPAC. Med dens stigende popularitet bør læsere sætte sig ind i det grundlæggende i en SPAC.

I sin mest grundlæggende definition er "SPAC" et akronym for Special Purchase Acquisition Company.

I dette tilfælde er SPAC Altimeter Growth Cor. (NASDAQ:AGC) og målselskabet er Grab.

Selvom jeg ikke er i stand til at verificere, hvilken part der startede fusionen, er det sandsynligt, at Grab flyttede deres fokus til at blive børsnoteret via en SPAC-rute, da fusionen med Gojek blev videregivet sidste år.

På et dybere plan er der adskillige overvejelser, som målrettede virksomheder som Grab skal overveje, når de skal vælge mellem en SPAC eller en børsnotering. For læsere, der er interesseret i detaljerne i en SPAC, henvises til denne artikel.

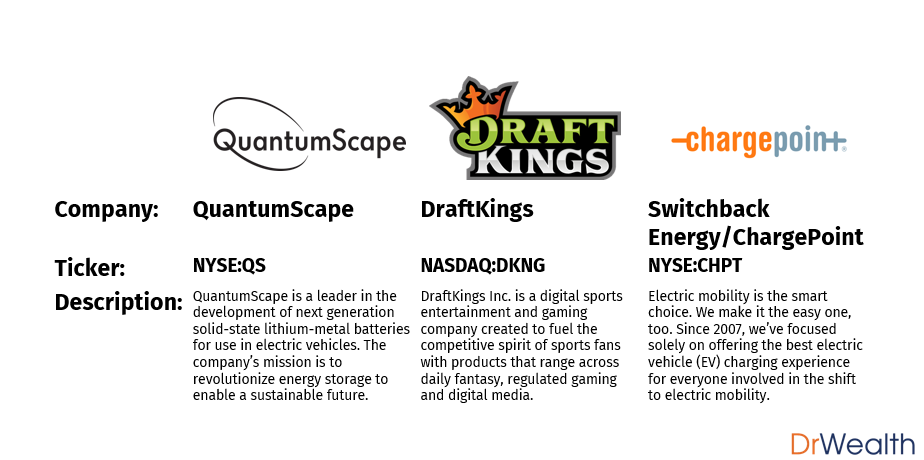

Tallene ovenfor er en klar indikation af det voksende momentum bag SPAC-fusioner, og det er meget sandsynligt, at dette momentum vil fortsætte til 2021.

Her er nogle SPAC'er, som er kommet til medierne i den seneste tid.

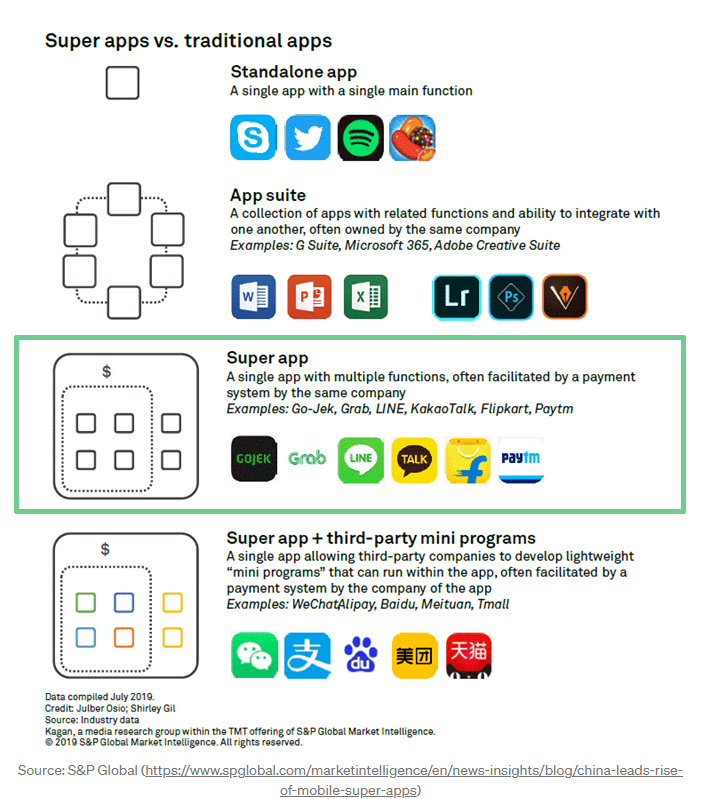

Jeg tror, at mange af os har oplevet de ændringer, der følger med hver Grab-applikationsopdatering på vores mobiltelefoner. Med hver opdatering har vi tilføjet nye funktioner til appen, og hvor den engang primært blev brugt til kørsel, har vi nu et væld af tjenester lige fra levering af mad til pakkelevering, som vi kan få adgang til fra kun én app.

Ukendt for mange, er der en struktur med hensyn til den type app, som Grab har udviklet sig til.

Grab er nu blevet, hvad vi kalder en Super-app, hvor en bruger med kun én enkelt app nu kan få adgang til en række forskellige tjenester. Derudover har vi Grabpay som det interne betalingssystem, der letter de transaktioner, der udføres i appen.

En anden nøglefunktion ved en Super-app er, hvordan den normalt er designet på en måde, der gør det muligt for applikationen at blive en nøglegateway for mange forbrugertjenester, og derfor tilskynde til gentagen brug af ansøgningen. Dette er afgørende for succesen af enhver Super-app.

Efter min mening ligger nøglen til Grabs rentabilitet fra Super app-modellen i 2 dele,

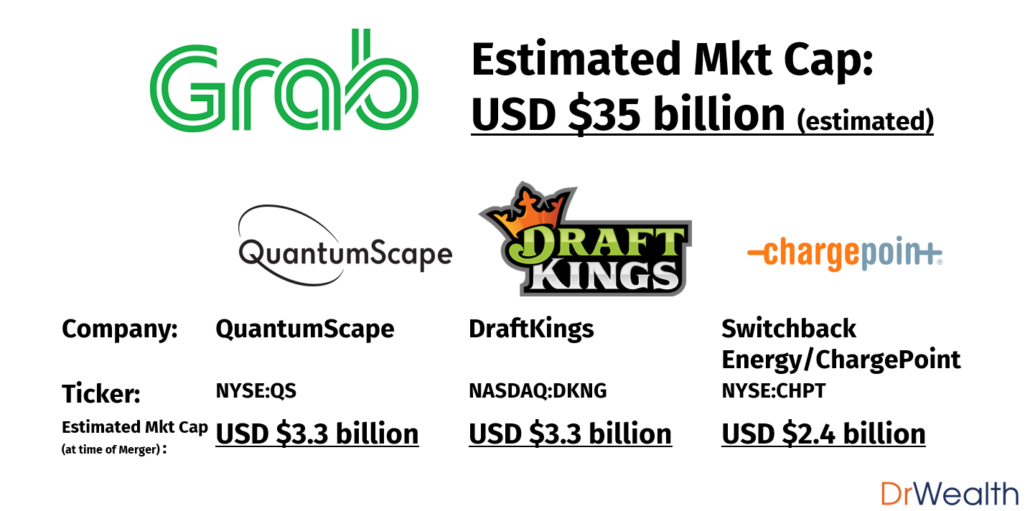

Med hensyn til værdiansættelser ser vi på den hidtil STØRSTE SPAC-fusion, hvor hele fusionen er vurderet til ca. USD 35 milliarder (SGD 47 milliarder USD). I sammenligning med nogle af de tidligere nævnte SPAC-fusioner er denne aftale sat til at være lidt over 10 gange større end QS og DKNG.

På trods af den store størrelse af denne fusion er det store spørgsmål her, om Grab stadig har plads til at vokse i post Covid-19-verdenen? I resten af denne artikel vil vi udforske de makroøkonomiske udfordringer og muligheder, som Grab kan støde på fremover.

Da Grab stadig i øjeblikket er en privat virksomhed, er det ikke juridisk forpligtet til at oplyse om sin indtjening eller omsætning. Men vi får lejlighedsvis uddrag af dets rentabilitet fra nyhederne. Med henvisning til Grabs overordnede præstation, "vokser dens samlede koncernnettoindtægter omkring 70 procent år-til-år i 2020 sammenlignet med 2019".

Ligesom aktiepluk anbefales det for investorer at have en diversificeret snarere end koncentreret portefølje. I tilfældet med Grab, mens Circuit Breaker fuldførte forstyrrede tjenester som dets transport-, hotel- og billetfunktioner, oplevede den eksponentiel vækst på andre områder såsom mad og levering.

Det er derfor sikkert at konkludere, at det mangfoldige udvalg af tjenester leveret af Grab Super-appen gjorde det muligt for dens indtægtsmodel at være relativt 'pandemi-sikker'. Dette efter min mening sætter Grab i en god position til at fortsætte sin drift på trods af frygt for fremtidige pandemier eller endda genopblussen af den nuværende Covid-19.

Jeg tror, at hjemmebanefordelen i Singapore har gjort det muligt for Grab at slå konkurrenterne og vil efterlade dem relativt uanfægtede med hensyn til markedsandele. Ved hjemmebane definerer jeg dette som,

For de fleste af os er der chancer for, at vi følte os mere komfortable med Grab end med Uber. Dette niveau af fortrolighed, som vi har med Grab, afspejler deres forståelse af deres målmarked her i Singapore. Med ord fra lektor Chu Junhong, fra NUS Business Schools afdeling for marketing, nævner han, at Grab altid blev "set som venligere - som på nogle måder mere i overensstemmelse med deres kunders behov".

Det er vigtigt, at Grab bevarer deres markedsdominans i Singapore, da det ofte er ballade derhjemme, der kan føre til ruin. Reference til konkurrencen mellem Uber &Grab tilbage i 2018, hvor en af de førende årsager til, at Uber forlod forskellige asiatiske markeder, skyldtes de problemer, de stod over for i USA.

For den fortsatte vækst af Grab er global ekspansion ud over Singapore nøglen. Det er vigtigt for Grab at sikre stabilitet på Singapore-markedet, da enhver ustabilitet herhjemme kan sætte dem i den samme situation, som fik Uber til at miste fokus i deres ekspansionsplaner.

Den 4. december 2020 tildelte Monetary Authority of Singapore (MAS) en digital fuld banklicens til Grab-Singtel-konsortiet. (Flere detaljer her).

Enhver enhed, som har en digital banklicens, vil være i stand til at forsyne både detail- og erhvervskunder med den komplette række af tjenester, som traditionelle banker tilbyder med en tilføjet klausul om, at digitale bankoperatører skal udføre alle deres aktiviteter online .

Mens konceptet med en digital bank er nyt i Singapore, er modellen blevet udforsket af mange andre lande som Korea, Indien og Kina. Selvom det kan være svært at bestemme graden af væsentlig indvirkning, som denne licens kan have på Grab, er det sandsynligt, at et sådant foretagende kan være positivt for rentabiliteten af Grab.

Dette kan tilskrives følgende,

Ride-pratfirmaer som Grab og Uber forstyrrede den traditionelle taxaindustri. Det er sandsynligt, at inden for vores levetid vil de selv blive forstyrret af autonome køretøjer (AV). Spørgsmålene er stadig, hvilken side af forstyrrelsen de vil være på.

I tilfælde af Grab er det sandsynligt, at de faktisk undersøger muligheden for at skabe en service, hvor turen er fuldstændig autonom. Dette ville have en betydelig væsentlig indvirkning på deres indtægter som,

Selvom Grab har været relativt stille på AV-fronten i øjeblikket, sagde Grabs præsident, Ming Maa, tilbage i 2018, at "virksomheden ønsker at kommercialisere sin robo-taxi-tjeneste "afgjort tidligere" end 2022". Selvom det er uklart, om robo-taxa-tjenesten stadig er på sporet, er én ting sikker, det er det betydelige udgiftsfald, der vil komme med et sådant foretagende.

Der er investorer, som følger den skole, hvor de aldrig ville investere i en virksomhed, der endnu ikke er rentabel (og af gode grunde).

Desværre er Grab IKKE rentabel i øjeblikket, og afhængigt af dit synspunkt kan dette være bearish i den forstand, at investorer kan føle sig mere sikre på at købe sig ind i virksomheder, der allerede er profitable i forhold til virksomheder, der giver tab.

Men fra et bullish synspunkt, hvis vi har investorer, der køber ind i Grab, når det ikke er rentabelt, er det muligt, at flere investorer kan købe ind i det, hvis det bliver rentabelt.

Efter min mening har en virksomheds rentabilitet ofte mindre indflydelse på aktiekursen, da markedet trods alt altid er fremadrettet. Tag for eksempel Pinterest (NYSE:PINS), det er endnu ikke rentabelt, men dets aktiekurs er i øjeblikket steget mere end 3x fra dets børsnoteringskurs på $24 tilbage i april 2019. Et andet eksempel, der er mere relateret til Grab, ville være Uber (NYSE:UBER), som er i øjeblikket steget omkring 1,5 gange fra sin børsnoteringspris på $42.

Det er ofte virksomheder, der forstyrrer traditionelle industrier mest, der står over for de mest intense modreaktioner. Selvom vi måske ikke ser meget af det her i Singapore, er det disruptive virksomheder som Grab og Uber, der potentielt kan møde meget stærk (og varig) modstand fra lokalbefolkningen.

Selvom de fleste af os tror, at sådanne protester hører fortiden til, er lokal modstand (Socio-kulturelt makromiljø) mod Grab for nylig dukket op igen i slutningen af sidste år, da Grab i Hanoi øgede provisionssatserne for deres GrabBike-tjenester. Selvom protesten efter sigende var fredelig, er sådanne nyheder et dårligt offentligt billede af virksomheden, og selvom det kan forårsage nogle usikkerheder på kort sigt, er det uden tvivl en positiv note for investorer på lang sigt.

Bortset fra modstand fra ryttere, er et område, der har potentialet til at skade Grabs rentabilitet alvorligt, at gøre med klassificeringen af beskæftigelsen for dets ryttere.

I skrivende stund gennemgår Uber et enormt pres fra myndigheder i Storbritannien med hensyn til, hvordan deres chauffører skal have ret til mindstelønnen.

Fra den 17. marts 2021, Reuters rapporterede, at "Efter et nederlag i Storbritanniens højesteret i sidste måned, omklassificerede det Silicon Valley-baserede selskab sine mere end 70.000 chauffører i Storbritannien som arbejdere, hvilket betyder, at de er garanterede rettigheder såsom feriepenge." – Reuters

Da koncertøkonomien fortsætter med at tage fart på grund af dens relative lette adgang, er det meget usikkert med hensyn til mængden af lovligheder, som den kan blive udsat for i den nærmeste fremtid. Hvad der er endnu mere usikkert, er omfanget af sådanne lovligheder på bundlinjens rentabilitet for Grab. Selvom jeg kun kan spekulere, er det sandsynligt, at ethvert forsøg på at omklassificere arbejdere i koncertøkonomi (i øjeblikket klassificeret som selvstændige) i sidste ende kan være potentielt ødelæggende for Grab.

Som en skarp observatør af SPAC-fusionerne på det amerikanske marked opfordrer jeg læserne til at være forsigtige på kort sigt. Selvom fusionen er bekræftet i skrivende stund, bør investorer være trætte af den volatilitet, der er involveret i sådanne fusioner. Et eksempel på en SPAC-fusion, som oplevede ekstrem volatilitet ved gennemførelsen af sin fusion, var CCIV, som oplevede sin aktiekurs falde så meget som 50 %, da fusionen var gennemført.

Generelt er jeg positivt indstillet over for Grabs præstation på lang sigt på grund af deres fremskridt i Singapore og i regionen. Jeg tror på, at de let vil være i stand til at dominere Singapore-markedet på grund af den manglende konkurrence med den økonomiske evne til at udfordre dem. Ydermere ser fremtiden lovende ud med deres satsning på det digitale bankområde såvel som deres forskning og udvikling inden for autonome køretøjer.

På en personlig note tør jeg godt sige, at Grab en dag i sidste ende kan blive den allerførste "SEA Super-app". Grunden til, at jeg er kommet til denne konklusion, er, at jeg som almindelig forretningsrejsende (præ-covid) brugte Grab, uanset hvor jeg gik fra Malaysia til Indonesien og endda Vietnam.

Her er et skærmbillede af nogle kampagnekoder, som jeg kan bruge til min næste tur tilbage til Vietnam.

Jeg har i skrivende stund tildelt AGC.