Rivaliseringen mellem Intel (NASDAQ:INTC) og Advanced Micro Devices Inc (NASDAQ:AMD) fortsætter, mens begge kæmper om at producere den bedste processor og det bedste grafikkort på markedet.

Hvis du i øjeblikket ejer en computer, kører den højst sandsynligt på enten Intel- eller AMD-chips. Mens Intel har været i spidsen i mange år på grund af dets mere overlegne produkt, har AMD indhentet det i årenes løb med Sonys PS5 og Microsofts Xbox Series-konsoller, der også optager sin chip.

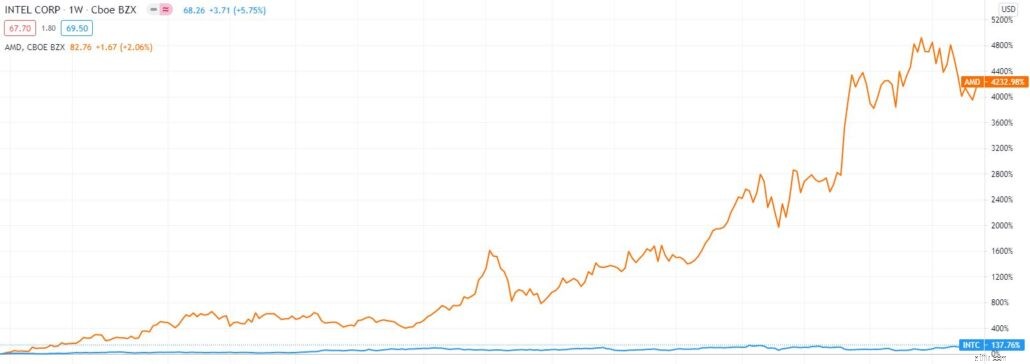

Som et resultat, mens begge virksomheder er i samme branche, har begge aktier produceret vidt forskellige afkast for investorer. I løbet af de sidste 5 år er Intel steget med 137 %, mens AMD steg med 4200 %.

Vil AMD fortsætte med at overgå Intel i fremtiden?

Lad os analysere, hvilket er et bedre køb.

Intel var det første firma, der opfandt Central Processing Unit (CPU), som er hjernen i alle computere. Siden da har Intel domineret markedet i årtier. De har løbende produceret højere ydeevne og chips med bedre effektivitet sammenlignet med andre chipproducenter som AMD.

Ulempen ved en AMD-chip var, at den forbrugte mere strøm, da den forsøgte at matche ydeevnen af Intels chip, dette var ugunstigt, da chippen blev varmere, tømte laptops batterier hurtigere og øgede elregningen. For at fastholde sit salg har AMD sænket sin pris for at underbyde Intel prismæssigt, mens dette har holdt AMD oven vande, det har skadet sin fortjenstmargen meget.

Tingene har dog ændret sig i de senere år. Intel har fremstillet sine chips internt med sit interne støberi, mens AMD outsourcer produktionen af sine chips til Taiwan Semiconductor Manufacturing Company (TSMC). I årevis har Intel og TSM holdt sig tå til tå og konsekvent produceret mindre og mere kraftfulde chips hvert andet år. Denne vertikale integration viser sig at være en stor succes for Intel i begyndelsen af 2000'erne, men det, der var nøglen til dens succes, blev dens største kilde til problemer i de senere år.

Under tidligere administrerende direktør Bob Swan og dens forgænger mistede Intel dampen og begyndte at sakke bagud, da det kæmper for at producere 10 nanometer (skubbet tilbage til slutningen af 2021 fra dens oprindelige 2015-dato) og 7 nanometer chips (skubbet tilbage til slutningen af 2022 og frem).

I mellemtiden ansporede TSMC til at producere mindre og mere teknologisk avancerede chips, som i sagens natur gavnede AMD, dets klient. Med TSMCs 7 nanometer-chips i AMD-processorer har AMD produceret meget bedre processorer, som nu kunne konkurrere med Intel direkte.

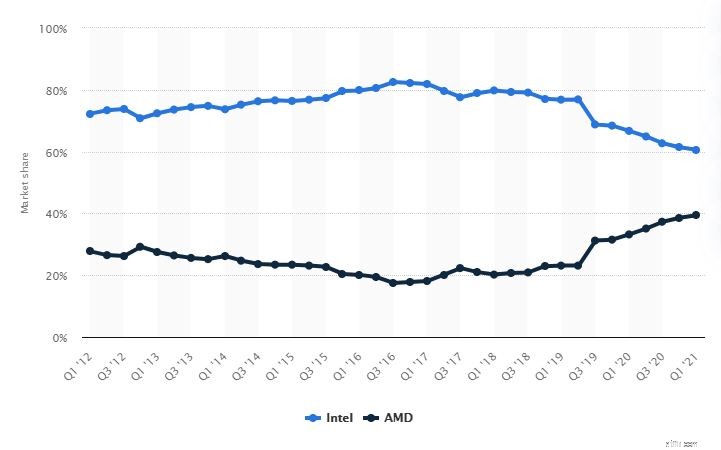

Dette er hovedårsagen til, at Intel har mistet markedsandele til AMD i en bekymrende hastighed, som det fremgår af rapporten nedenfor.

CPU'ers markedsandel fra 2012 til 2021

Kilde:statista.com

Fremover vil Intel have meget at indhente mod AMD. De kan dog muligvis ikke starte så hurtigt, fordi deres 7nm-chip ikke forventes at ankomme før 2023 på grund af betydelige forsinkelser.

Når det er sagt, kan teknologien udvikle sig hurtigt på kort tid. Og for at gøre tingene værre, rygtes det, at AMD flytter til en 5nm-fremstillingsproces inden udgangen af 2021. Som sådan på kort sigt tror jeg ikke, at Intel ville være i stand til at genvinde sin trone.

Ikke desto mindre er der en sølvforing, der kan ændre Intels skæbne.

For det første har Intel fået enny CEO , Pat Gelsinger.

Gelsinger har været hos Intel i over 30 år og har bevist sig selv som en leder med en fornem track record for innovation og dyb viden om Intel. Under sin tale sagde Gelsinger, at Intel ville stole mere på 3. parts chipfremstillingspartnere fremover. Når det er sagt, opgiver han ikke sin virksomheds rødder som både designer og producent af halvledere.

Faktisk ville Intel beholde det meste af produktionen internt. Det er forståeligt nok, at driften af et internt støberi er kapitalkrævende på grund af de høje omkostninger og tekniske ekspertise, der kræves i produktionen af disse chips. Ikke desto mindre foretrækker Intel stadig at fremstille sin egen chip, da de mener, at dette er den eneste måde at adskille sig fra andre "fabelløse" chipproducenter som AMD, NVIDIA og Qualcomm, der outsourcer den til store støberier som TSMC.

Det er en kæmpe ambition. Men hvis Gelsingers flerårige strategi viser sig at virke, kan det potentielt vende virksomheden.

Dernæst skal vi forstå Intel har 2 kerneforretninger . Dens pc-centrerede forretning, der genererede 56 % af dens omsætning, og dens datacentervirksomhed, der genererer 36 % af dens omsætning.

Mens AMD uden tvivl er foran Intel i sit pc-segment, er AMD stadig bagefter Intel på datacentermarkedet. I øjeblikket betragtes Intels Xeon-chip stadig som verdens hurtigste server-CPU. Desuden ejer Intel eASIC, et firma, der producerer tilpassede ASIC-chips, der bruges til datacentre. Dette gør Intel til det eneste firma, der kan samle alle chipsene sammen sammenlignet med AMD, hvis kunder skal købe tilpassede ASIC-chips fra andre kilder.

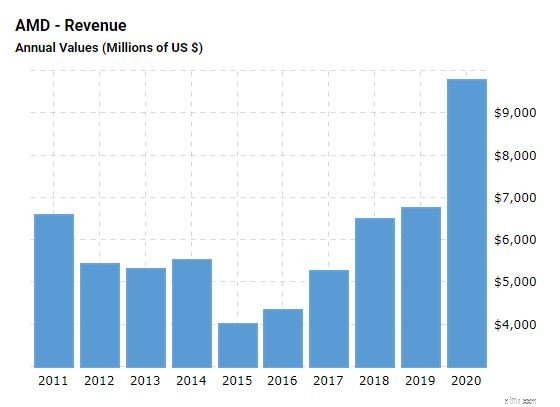

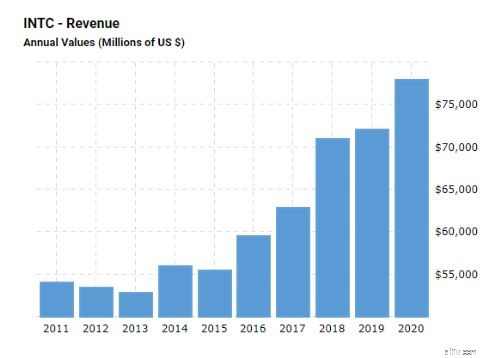

I løbet af de sidste par år er Intel og AMDs samlede omsætning vokset, selvom førstnævnte stod over for hårdere konkurrence fra sidstnævnte. Begge virksomheder havde opnået bedre resultater i 2020 på grund af stigningen i salget som følge af pandemien.

Men med hensyn til omsætningsvækst voksede AMD meget hurtigere end Intel med 45 % sammenlignet med Intels 8 %. Forskellen i vækst var et resultat af lanceringen af AMDs nye Ryzen CPU'er og Radeon GPU'er sammen med nedgangen i datacenterchip og chipmangel, som Intel står over for.

Kilde:makrotrends

Kilde:makrotrends

| Omsætningsvækst | 2018 | 2019 | 2020 |

| INTEL | 13 % | 2 % | 8 % |

| AMD | 23 % | 4 % | 45 % |

I de næste 5 år forventes AMD at vokse med en hurtigere hastighed på 19 % sammenlignet med Intels vækstrate på 7 %, efterhånden som Intel forsøger at indhente det.

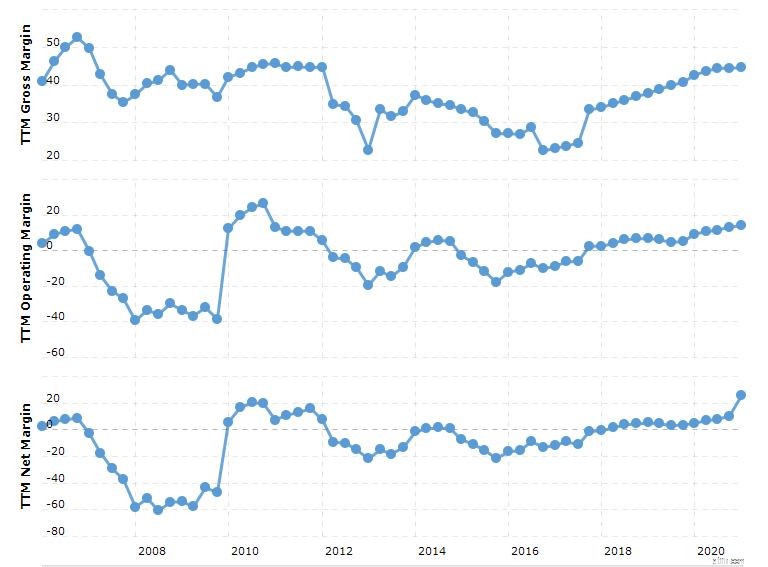

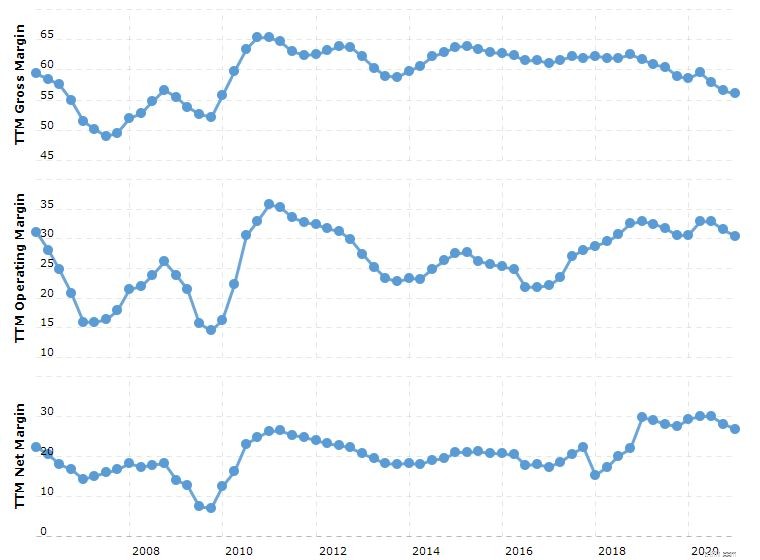

Da Intel fortsat står over for driftsproblemer, har dets marginer været faldende i de seneste år.

I modsætning hertil kunne AMD, da der blev produceret bedre chips, bevæge sig væk fra at konkurrere med Intel udelukkende på pris. Dette har ført til forbedrede marginer gennem årene, hvilket har oversat til højere omsætning for virksomheden.

Kilde:makrotrends

Kilde:makrotrends

Med hensyn til økonomisk sundhed ser AMD meget mere velkapitaliseret ud end Intel.

Med en Debt to Equity på 9,8 %, en nuværende ratio på 2,54 og en quick ratio på 1,81 er AMD meget sundere sammenlignet med Intels Debt to Equity på 45,57 %, nuværende ratio på 1,91 og quick ratio på 1,24.

Det ser ud til, at AMD har meget mere spillerum til at dække sine kortsigtede og langsigtede gældsforpligtelser. Ikke desto mindre er begge virksomheder stadig økonomisk stabile.

| AMD | INTEL | |

| Gæld i forhold til egenkapital | 9,8 % | 45,6 % |

| Aktuel forhold | 2,54 | 1,91 |

| Hurtig forhold | 1,81 | 1.24 |

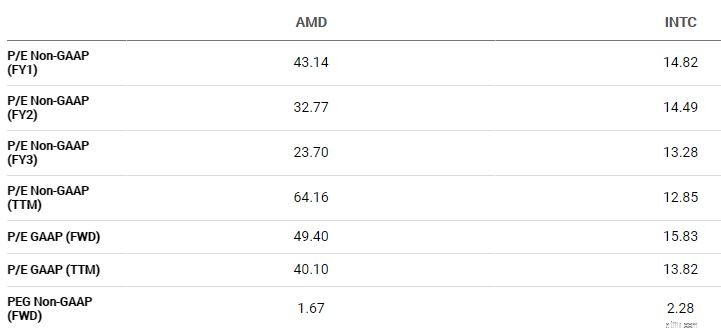

Som du ville have forventet, har AMD's stærke præstation i de seneste år fået aktiekursen til at stige. Med en P/E Non-GAAP (FWD) på 43,14 , AMD er betydeligt dyrere sammenlignet med Intels fremadgående multiplum på omkring14,82 .

Ikke desto mindre, hvis vi tager højde for væksten i begge virksomheder, er AMDs PEG Non-GAAP (Forward) 1,67, mens Intel 2,28 . Ved at bruge dette forhold virker AMD meget billigere sammenlignet med Intel.

Når det er sagt, antager brugen af fremad PEG, at AMD vil fortsætte med at udkonkurrere Intel, hvilket muligvis ikke er tilfældet, afhængigt af hvordan konkurrencen udvikler sig.

Intel er stadig en meget større virksomhed sammenlignet med AMD. Fra 2020 er dens markedsværdi på $278 milliarder tæt på 3 gange markedsværdien af AMD ved $100 milliarder. Med hensyn til nettoindkomst genererede Intel 20,9 milliarder i 2020, hvilket er 8 gange af AMDs 2,5 milliarder USD.

Dette giver Intel mere økonomisk magt til F&U og evnen til at udnytte stordriftsfordele, som kan hjælpe det tilbage til sine glorværdige dage.

Baseret på modellen med 5-års diskonteret cashflow-metode, med antagelsen om, at Intels omsætningsvækst vil forblive på 4,5 % CAGR, er dens dagsværdi omkring $99, hvilket svarer til en 45 % opside.

AMD har på den anden side en vækstrate på omkring 25% CAGR. Dets dagsværdi er omkring $84, som til dens nuværende aktiekurs er retfærdigt værdiansat.

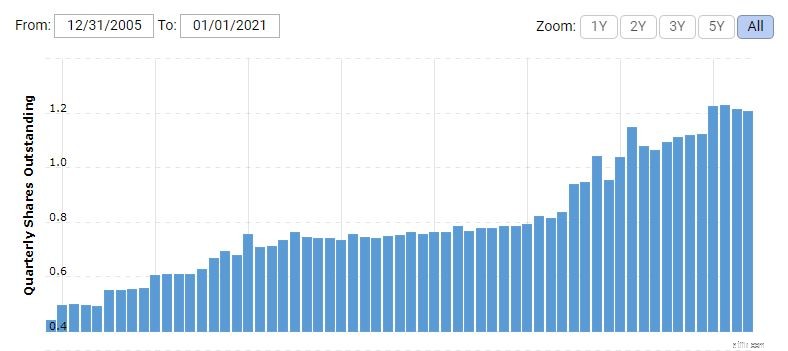

Mens AMD's vækstrate har været meget hurtigere, må aktionærerne tage aktieudvandingen til efterretning. I de seneste år har AMD udstedt nye aktier, som øgede den fremragende markedsandel med 5-10% årligt.

Hvis denne udvanding fortsætter, er den forventede reelle vækst muligvis ikke så høj, da den voksende omsætning skal deles med flere mennesker.

Kilde:makrotrends

Efter min mening, hvis du ønsker en position i halvlederindustrien, kan du overveje begge i din investeringsportefølje. Jeg ser AMD som et vækstspil, mens Intel som et værdispil. (Selvom Intel-aktien er tæt på rekordhøje nu på grund af den positive stemning fra skiftet i CEO )

Hvis du tror, at AMD vil fortsætte med at vokse med en hurtigere vækstrate og kan fortsætte med at producere bedre chips end Intel, så overvej AMD. Men hvis du tror, at Intel vil iscenesætte et comeback, så overvej at tilføje Intel til din portefølje i stedet.

Ikke desto mindre, hvis du allerede er en Intel-aktionær, skal du forvente, at Intels indtjening vil falde i de kommende år, efterhånden som den øger sine kapitaludgifter for at iscenesætte en hård kamp og indhente TSMC (AMD) og andre chipproducenter.

Inden du investerer, skal du overveje den seneste mangel på chip, som industrien står over for i øjeblikket. Chips produceret af virksomheder som AMD og Intel bruges i produktionen af et utal af elektronikprodukter lige fra smartphones, bærbare computere til biler.

I øjeblikket står halvlederindustrien over for en mangel på chips på grund af en stigning i efterspørgslen forårsaget af digitaliseringsbevægelsen, oven i afbrydelsen i forsyningskæden forårsaget af pandemien. Med stigende efterspørgsel vil AMD og Intel drage fordel på kort sigt, da de kan hæve priserne på deres chips. Der vil dog være en grænse, for hvilke disse chipproducenter kan hæve deres priser.

I det lange løb, hvis de ikke er i stand til at løse denne mangel, kan det begrænse deres vækst fremadrettet.

Jeg har ikke nogen stilling i AMD eller Intel på det tidspunkt, hvor jeg skriver.