Den 5. april 2021 annoncerede Palantir Technologies, at det er blevet tildelt en 5-årig kontrakt til en værdi af op til $89,9 millioner af United State National Nuclear Security Administration (NNSA). Som en del af denne kontrakt vil Palantir fungere som en platform for NNSA til at styre nuklear sikkerhed ved at optimere dens menneskelige og økonomiske allokering gennem integration af data.

Denne nyhed sendte oprindeligt Palantir-aktien op med 5 % den følgende mandag, men gevinsten var kortvarig og forsvandt nærmere lukning. Det er ikke første gang, Palantirs aktiekurs bevæger sig så kraftigt. Siden selskabet blev børsnoteret i september 2020 er aktien steget over 140 %.

Så hvad driver denne bevægelse i aktiekursen? Er det baseret på fundamentale elementer eller udelukkende på følelser? For at afslutte det, har Palantir stadig plads til at vokse?

Palantir er et analyse- og dataminefirma, der arbejder sammen med sin klient om at integrere deres data og optimere deres arbejdsgang gennem maskinforstærket dataanalyse.

Virksomheden blev grundlagt i 2003 og tjente oprindeligt den amerikanske regering ved at bygge software, der blev brugt af efterretningssamfundet under terrorbekæmpelse og militære operationer. Udover hæren har virksomheden også arbejdet med det amerikanske toldvæsen og grænsebeskyttelse for at spore immigranter ved grænserne og også New Orleans Police for at teste sin prædiktive polititeknologi.

Lige siden de tidlige dage har Palantir diversificeret sin forretning og arbejder nu også med kommercielle kunder. Ikke desto mindre er Palantir stadig stærkt afhængig af den amerikanske regering for indtægter.

Alvin har tidligere delt mere:

Nå, Palantir-software løste nogle få problemer, som gjorde dens software meget mere brugervenlig og kraftfuld.

Disse løsninger er indbygget i Palantirs to hovedsoftware, Palantir Gotham og Palantir Foundry. Førstnævnte blev bygget til den amerikanske regering, mens sidstnævnte blev bygget primært til sine kommercielle kunder. Selvom disse softwarer blev bygget til forskellige klienter, udfører begge lignende funktioner, idet de giver dets brugere mulighed for at integrere og analysere de enorme datasæt i deres system for at opnå handlingsorienteret indsigt, der findes gemt dybt inde i datasættet.

Kilde:Finbox

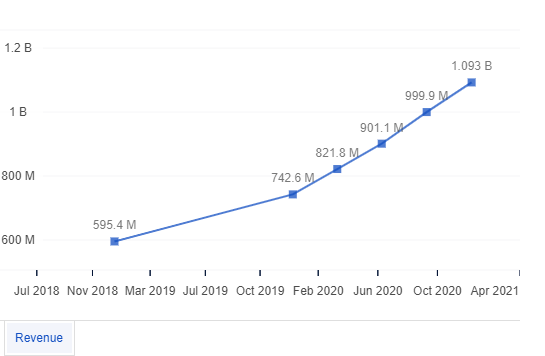

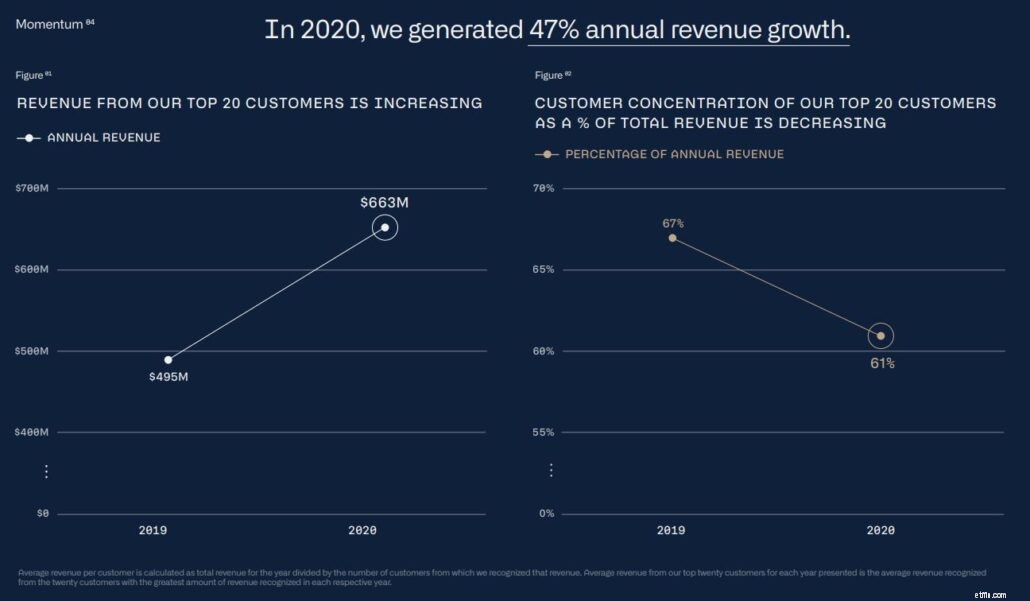

Palantirs omsætning har været stigende gennem årene. I FY2020 voksede dens omsætning 47 %.

Lad os tage et kig på deres regering og kommercielle forretning.

Palantirs offentlige forretningsomsætning voksede med 77%. I alt modtog det 610 millioner dollars, hvilket tegner sig for 56% af dets samlede omsætning. På den anden side voksede dens kommercielle forretningsomsætning med 107 % og modtog i alt 482 millioner dollars, hvilket tegner sig for den resterende omsætning.

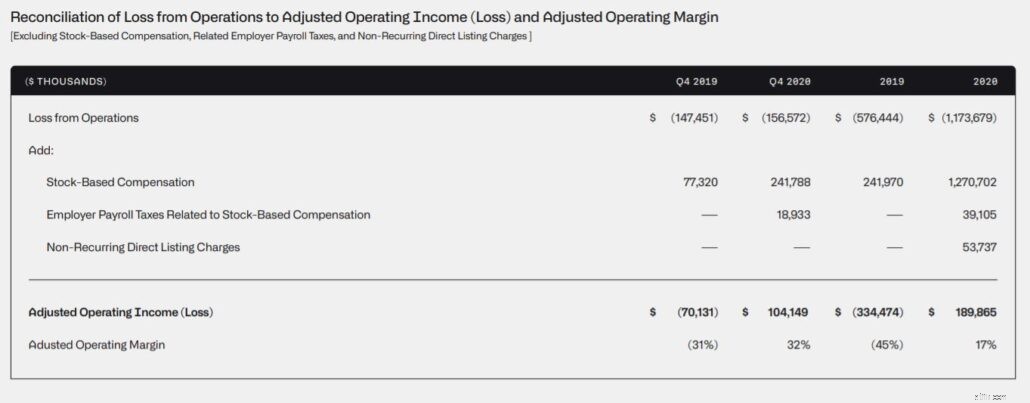

Palantirs driftsmarginer er også blevet forbedret, hvilket hjælper med at øge indtjeningen. Derudover er den gennemsnitlige omsætning pr. kunde siden 2009 steget med en sammensat årlig vækstrate (CAGR) på 30 %. Alene i FY2020 voksede den gennemsnitlige omsætning pr. kunde med 40 % fra 5,6 millioner USD i 2019 til 7,9 millioner USD i 2020.

Når vi ser fremad, forventer Palantir år-til-år omsætningsvækst på 45% og en forbedring af sin justerede driftsmargin fra 17% til 23% i FY2021. Med 21 aftaler underskrevet i Q4 2020, hvor 12 var værd $10 millioner eller mere, tror jeg, at dette mål er opnåeligt for Palantir.

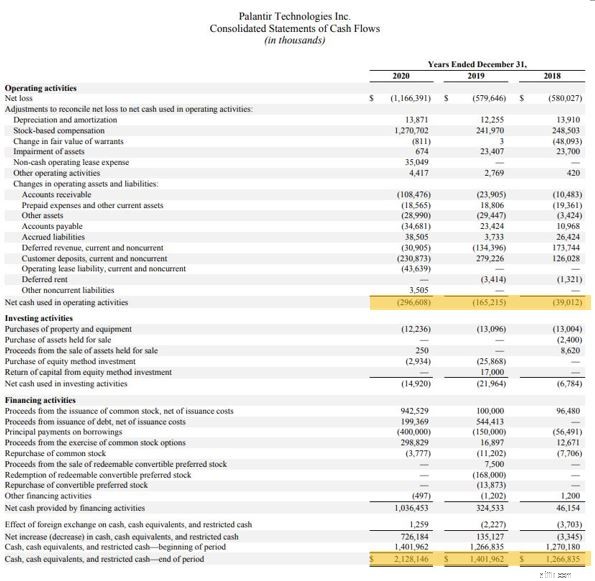

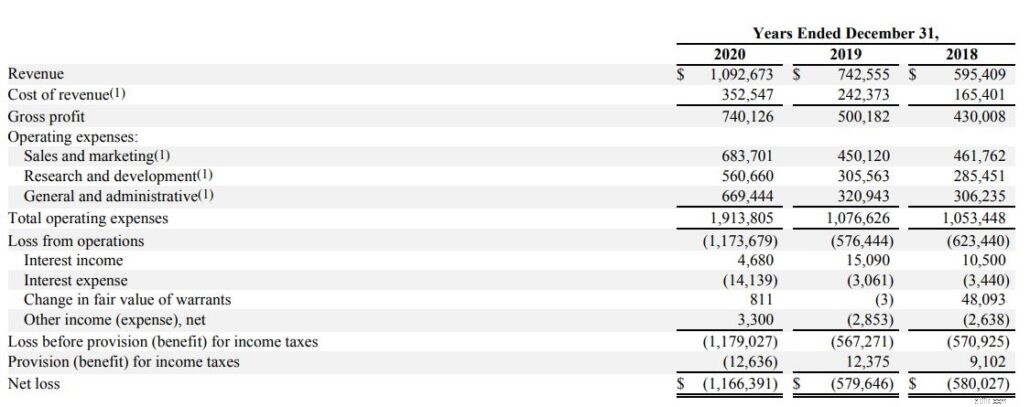

Når vi ser på deres pengestrømsopgørelse, er Palantir stadig ikke en rentabel virksomhed på grund af aktiebaseret kompensation givet til dens medarbejder (mere om det senere).

Som sådan i de seneste 3 år er nettolikviditeten fra driftsaktivitet stadig negativ, hvilket betyder, at Palantir stadig ikke genererer penge fra sin kerneaktivitet. Palantir har dog over 2 milliarder dollars i kontanter og likvider på sin balance, hvilket giver dem et vist spillerum til at forbrænde kontanter, mens de skalerer deres forretning fremad.

Hvis man antager, at hastigheden af kontantforbrænding forbliver konstant på 300 millioner dollars, ville Palantirs nuværende kontanter være i stand til at holde dem mindst 6 år mere, hvilket jeg mener er nok tid til, at Palantir kan blive rentabel.

Med et nuværende forhold på 3,74 og en lav gæld til egenkapital på 0,3 er det desuden sikkert at sige, at Palantir har forvaltet sin gæld godt.

Palantir er en analyseplatform og har ubegrænset anvendelse til både den offentlige og kommercielle sektor. I denne informationsalder, hvor der genereres tonsvis af data, vil både regeringer og kommercielle enheder bestemt gerne drage fordel af de data, de har indsamlet, for at nå deres mål.

Det er her, Palantir kommer ind som en analyseplatform for at hjælpe sine kunder. I øjeblikket er Palantirs samlede adresserbare marked på $119 milliarder (yderligere opdelt i $63 milliarder i den offentlige sektor og $56 milliarder i den kommercielle sektor) , hvilket er omkring 100 gange af dens FY2020-omsætning.

Fremover vil virksomheden have flere muligheder for at arbejde med potentielle kunder, som det ses i FY2020, hvor Palantir har været på kontraktunderskrivelse. Her er nogle bemærkelsesværdige, der er blevet underskrevet:

I den kommercielle sektor har Palantir annonceret et partnerskab med IBM, der potentielt åbner op for flere muligheder for virksomheden. Dette partnerskab vil integrere Palantirs Foundry-software med IBMs hybride cloud-dataplatform, hvilket forenkler den måde, virksomheder bygger og implementerer AI-infunderede applikationer på uden meget dybe tekniske færdigheder.

* Størstedelen af disse kontrakter, såsom Project Vantage, er underlagt opsigelse af deres kunder. For kontrakter med den amerikanske regering er de desuden genstand for årlig revision, da de er forbudt at underskrive en kontrakt mere end 1 år i forvejen. Som følge heraf er der ingen garanti for, at den fulde handleværdi vil blive realiseret af Palantir.

Palantir har været i flere kontroversielle projekter gennem årene. Det havde leveret værktøjer til den amerikanske immigrations- og toldmyndighed (ICE) til at udføre deportationsrazziaer. Og i et andet tilfælde blev Palantir-software brugt af Los Angeles Police Department til at spore individer ved at identificere karakteristika som race og køn. Dette har resulteret i, at Amnesty International smækker virksomheden lige før Palantirs DPO.

Disse kontroversielle projekter vakte ikke kun oprør fra udenforstående, men ansatte i Palantir har også protesteret mod Palantirs handlinger. I sidste ende blev kontrakten med ICE annulleret.

Fremadrettet tror jeg, at den type kunder, Palantir forbinder sig med, vil være virksomhedens største hindring. Selvom sådanne aftaler giver virksomheden indtægter, kan det, hvis deres kunder bruger disse data uetisk, begrænse Palantirs mulighed for at ansætte en begrænset pulje af toptalenter, som kan være uenige i den måde, Palantir arbejder på. Dette kan så hæmme virksomhedens fremtidige vækst.

Palantir er endnu ikke blevet rentabel siden grundlæggelsen i 2003. For at tilføje sagen er dets nettotab fordoblet inden for et år fra FY2019 til FY2020.

I løbet af de kommende år forventes Palantirs driftsudgifter at stige, efterhånden som det fortsætter med at ekspandere til nye markeder, investere i forskning og udvikling og så videre.

Disse udgifter er dyre for Palantir, fordi for at tiltrække nye kunder har Palantir en tendens til at investere betydelige ressourcer for at give sine kunder mulighed for at prøve systemet uden eller til lave omkostninger. Som sådan, hvis disse kunder vælger ikke at fortsætte med Palantir, kan Palantir pådrage sig enorme omkostninger.

Selvom det voksende nettotab er en risiko, er jeg ikke så bekymret, da størstedelen af tabet kom fra aktiebaseret kompensation, som beløb sig til $1,2 milliarder i tab i FY2020. Hvis vi skulle se på ikke-GAAP-driftsindtægten, som diskonterer den aktiebaserede kompensation på 1,2 milliarder USD, havde Palantir faktisk opnået et overskud for FY2020.

Aktiebaseret kompensation er en måde at betale medarbejdere med egenkapital i virksomheden. Dette er ret almindeligt i højvækstteknologiske start-ups som Palantir, hvor deres ansattes lønninger er lave. Ved at kompensere sine medarbejdere med virksomhedsaktier skaber det ikke kun et incitament for medarbejderne til at blive hos virksomheden, det afstemmer også medarbejdernes og aktionærernes interesser.

Bortset fra det kunne Palantir spare penge, da aktiebonusser hjælper med at subsidiere en del af medarbejderlønnen. (selv om aktieudvandingen fra de stigende udestående aktier ville påvirke aktionærerne)

I betragtning af at Palantir kun havde DPO, er det normalt for virksomheden at pådrage sig så høj en aktiebaseret kompensation i de første par år, især da dens medarbejder begynder at udbetale. Men efterhånden som en virksomhed modnes, falder dette kompensationsforhold normalt betydeligt, efterhånden som virksomheden opdaterer sin politik.

En anden risiko, som Palantir har, er kundekoncentrationen.

Pr. 31. december 2020 havde Palantir kun 139 kunder, og dets top 20 kunder tegner sig allerede for 61 % af virksomhedens omsætning. Som sådan, hvis nogen af disse top 20 kunder skulle opsige deres kontrakt med Palantir, kan Palantirs omsætning blive negativt påvirket.

Derudover er Palantir en af de få softwarevirksomheder med stor afhængighed af offentlige kontrakter, som i øjeblikket udgør 56% af Palantirs samlede omsætning. Selvom Palantir forbliver den amerikanske regerings bedste softwarevirksomhed, der har givet Palantir konsistente kontrakter i de seneste år, er der en risiko for, at regeringen kan beslutte at stoppe samarbejdet med Palantir.

Der har været nyheder om, at den amerikanske hær forsøger at udvikle interne løsninger i stedet for at stole på 3. part. Selvom det i øjeblikket er mere omkostningseffektivt at bruge Palantirs software end at gøre det internt, illustrerer dette den risiko, Palantir kan stå over for i fremtiden, hvis regeringen beslutter sig for at gå væk fra det.

Mens de fleste virksomheder vælger at gå på børsen med Initial Public Offering, hvor nye aktier oprettes, tegnes og sælges til offentligheden, foretog Palantir en direkte notering, hvor der ikke blev oprettet nye aktier, og kun eksisterende aktier sælges til offentligheden.

Mens direkte notering er meget billigere, da ingen mellemmænd er involveret, skabte det visse risici for investorerne. I modsætning til børsnotering, hvor forsikringsgiveren ville tage på 'road shows' for at finde interesserede institutionelle investorer og bestemme dagsværdiprisen, sælger DPO aktierne direkte til offentligheden.

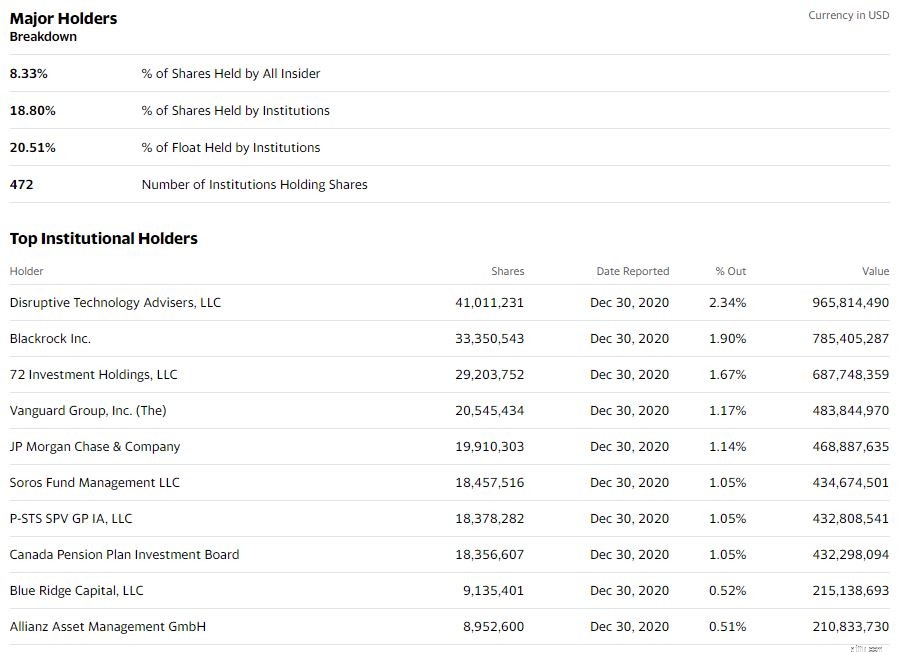

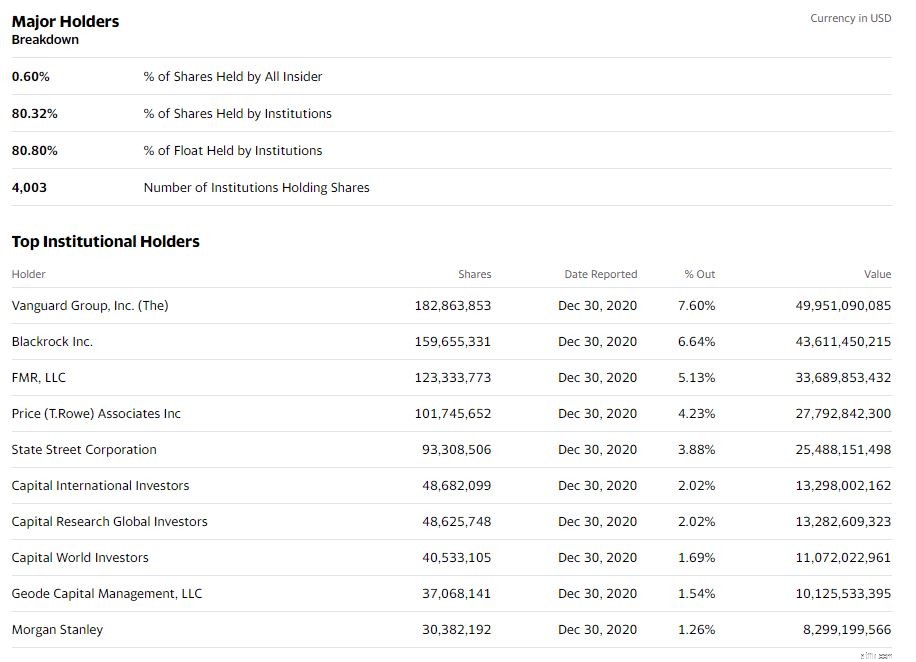

Dette førte til en mindre procentdel af aktier ejet af institutioner, som typisk fungerer som forsvar mod volatilitet i aktiekursen.

Hvis vi tager et kig på Palantirs hovedaktionærer sammenlignet med Facebooks, vil du se en markant forskel:

Da detailinvestorer har en tendens til at være mere følelsesladede sammenlignet med institutionelle investorer, kan det være grunden til, at Palantirs aktiekurs har været så volatil sammenlignet med andre aktier som Facebook.

Bemærk, at der ikke er nogen teknologivirksomheder, der kan sammenlignes med, hvad Palantir tilbyder sin klient. En vis sammenligning med dets ligemænd på området kunne dog give os indsigt i værdiansættelsen af Palantir.

Når vi sammenligner Palantir med MongoDB (NASDAQ:MDB) og Datadog Inc (NASDAQ:DDOG), virker Palantirs værdiansættelse rimelig med et pris/salgsforhold på 20,95 sammenlignet med MongoDB på 29,65 og DataDog Inc på 43,96. Selv efter at have taget højde for den højere omsætningsvækst DataDog sammenlignet med Palantir, er Palantir stadig rimeligt prissat.

Men når man analyserer Palantir ved hjælp af tilbagediskonterede pengestrømme med en forventet vækstrate på omkring 35 % år-til-år, er Palantir langt overvurderet med sin dagsværdi kun til $11,62.

Palantir har et fantastisk udsigter forude med et så stort adresserbart marked. For investorer, der er villige til at køre ud af volatiliteten, efterhånden som virksomheden fortsætter med at vinde markedsandele, kunne Palantir være et godt langsigtet spil.

Men for mig selv, i betragtning af min begrænsede kapital, ville jeg springe dette over for nu, da jeg føler, at der er for meget usikkerhed omkring dette selskab. I stedet ville jeg overveje andre bestande, som ville drage fordel af informationsalderen. Et selskab ville være Amazon, som tilbyder AWS, et software-as-a-service-abonnement til sin klient. Faktisk bruger Palantir selv AWS til at hoste sin platform, som inkluderer dets cloud-baserede tjenester, Palantir Cloud.

For dem, der stadig er interesserede i Palantir, så tjek Palantirs seneste demobegivenhed, 'Double Click', der fandt sted den 14. april 2021. Dette er en række softwaredemo-begivenheder, hvor virksomheden viser, hvordan dens platforme bruges på tværs af brancher. Det er ret interessant, især når vi kan se, hvordan deres kunder gør brug af deres data. Tjek det ud, især hvis du planlægger at åbne en stilling i Palantir eller allerede er i.