Den 6. maj 2021, som en del af den tidligere annoncerede strategiske gennemgang, vil Singapore Press Holding (SPH) overføre sin medieforretning til en non-profit enhed midt i den igangværende udfordring med faldende omsætning fra mediesegmentet.

Dette er vigtige nyheder, ikke kun for dets aktionærer, men også for singaporeanske, da disse vil have en indvirkning på journalistikken, hvad enten den er god eller dårlig, fremadrettet.

I denne artikel vil vi nedbryde, hvad denne aftale handler om, og evaluere SPH's forretning uden dens medieenhed.

Singapore Press Holdings Ltd er en af Singapores nyhedsorganisationer, dens kerneforretning er udgivelse af aviser, magasiner og bøger i både trykte og digitale udgaver. Det ejer også andre digitale produkter, online rubrikannoncer, radiostationer og udendørs medier.

Det er velkendte fakta, men vidste du, at SPH har andre ikke-medievirksomheder, som udgør tæt på halvdelen af virksomhedens omsætning?

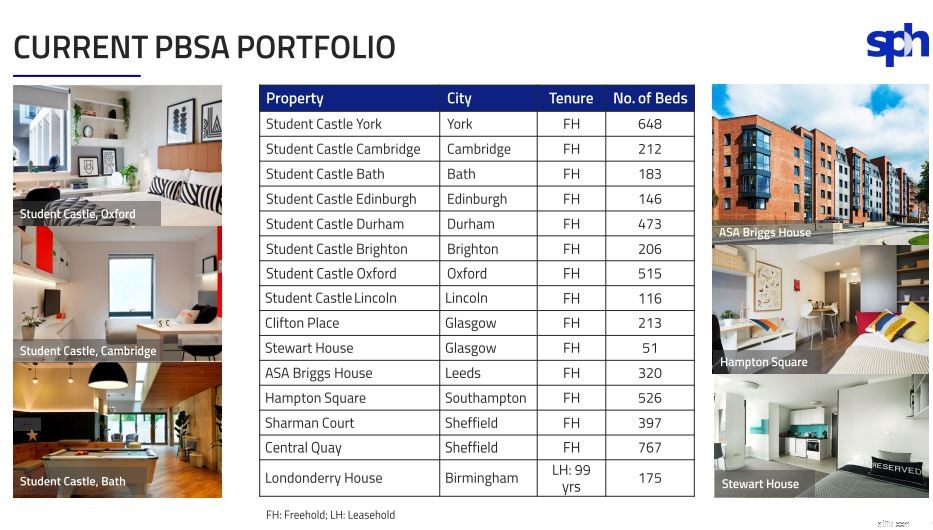

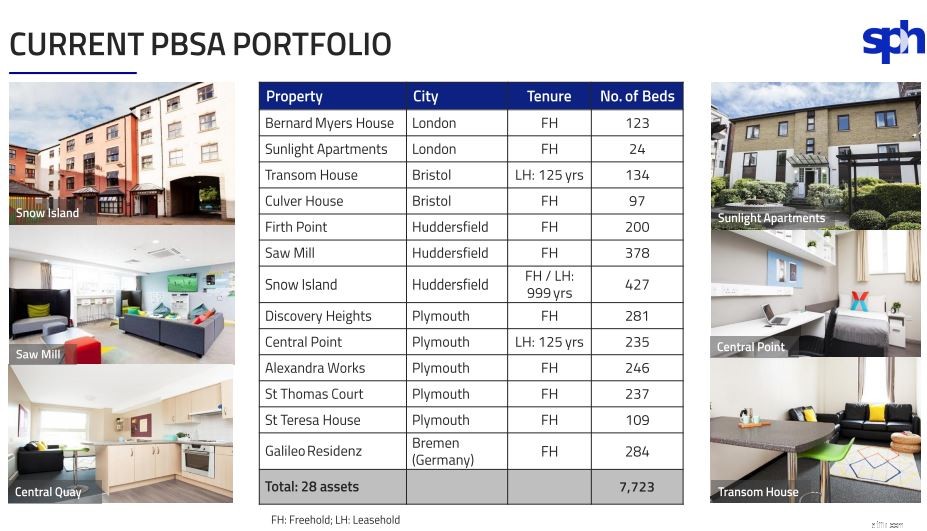

Disse virksomheder omfatter ejendomsinvesteringer, integreret udvikling, formålsbygget studenterophold, ældrepleje og mange andre flere. (Vi vil diskutere dette mere detaljeret nedenfor.)

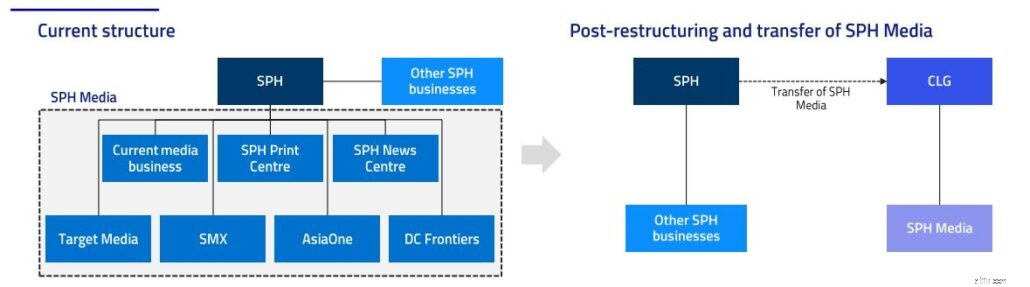

Som led i omstruktureringen vil SPH overdrage hele sin medierelaterede forretning til et nystiftet aktieselskab (“CLG”). Dette vil blive gjort i etaper:

*Mere information om det nydannede CLG vil blive annonceret på et senere tidspunkt.

En CLG er en enhed, der ikke har aktionærer eller aktiekapital. I stedet dannes den af en gruppe medlemmer til at udføre almennyttige aktiviteter som normalt har en offentlig eller national interesse. Medlemmerne af CLG vil derefter fungere som garant og føre tilsyn med virksomhedens drift.

Da CLGs ikke har nogen aktionærer, behøver det ikke at udlodde sit overskud (hvis nogen). I stedet vil ethvert overskud blive geninvesteret i virksomheden, hvilket gør det muligt for den at fortsætte med at fungere og vokse. Sjovt faktum, National University of Singapore er en CLG.

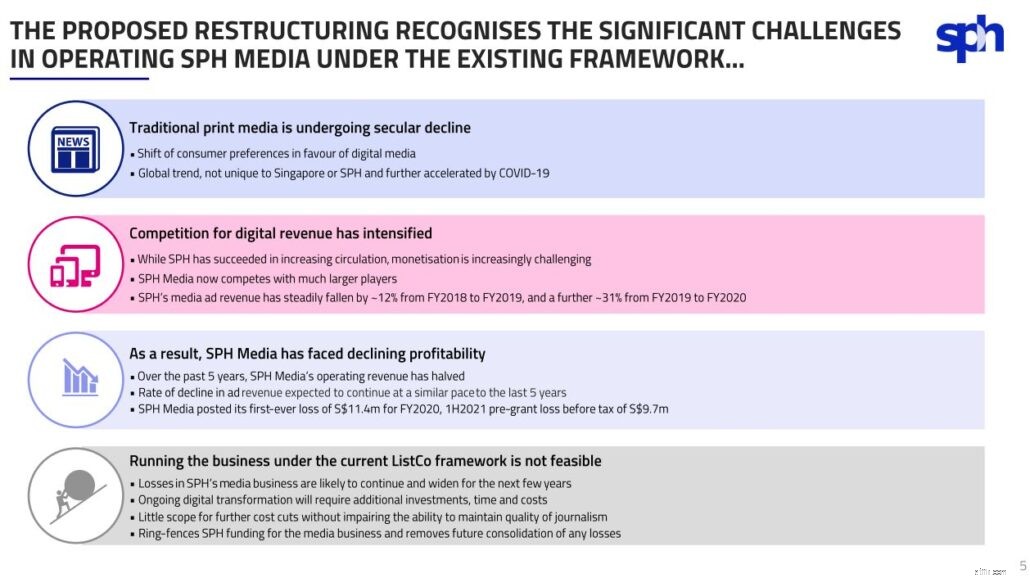

Den hidtil usete forstyrrelse af mediebranchen blev nævnt af SPH som årsagen til denne omstrukturering.

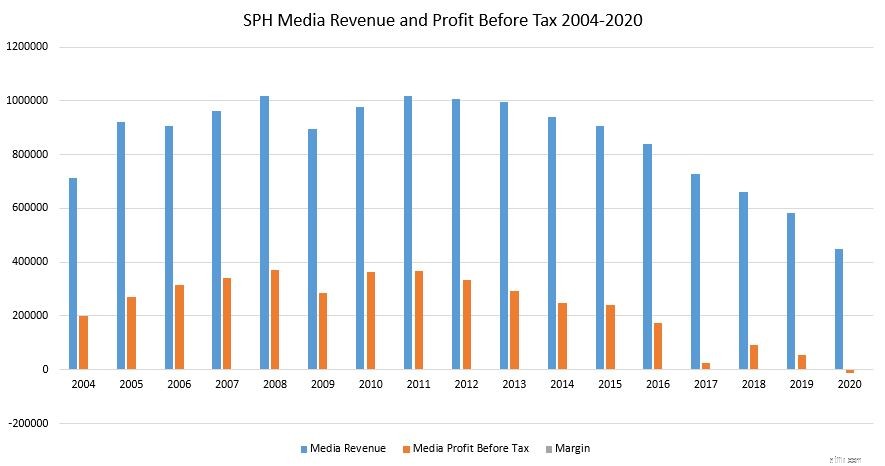

Mens SPH har vokset sit digitale abonnement og digitale annoncering, har det ikke været i stand til at opveje faldet i omsætningen for trykte annoncer og trykte oplag. Som følge heraf har SPH Medias driftsomsætning været faldende over de seneste 5 år.

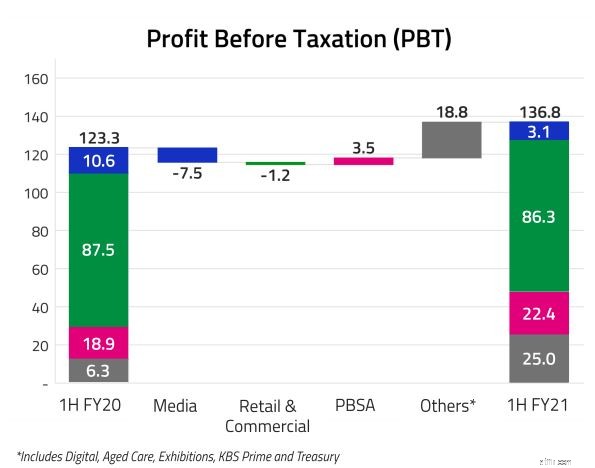

Ser man på de seneste 17 år, var de 5 år med tab en underdrivelse. Faktisk har SPHs medieindtægter været faldende siden 2012. I 2020 er det nået til et punkt, hvor SPH medievirksomhed registrerede sit første tab nogensinde på S$11,4 millioner, selv efter at have overvejet Jobs Support Scheme-bevillingen på S$28,1 millioner.

Fremover forventer SPH et yderligere fald i annonceindtægterne i dette konkurrenceprægede medielandskab, da det ikke længere var holdbart at beholde dette forretningssegment uden at påvirke kvaliteten af journalistikken.

Ikke desto mindre, som SPH forstår, spiller dens medieforretning en nøglerolle i leveringen af kvalitetsnyheder og informationer til singaporeanske, at afvikling af mediebranchen eller sammenlægning ikke var mulige muligheder.

Derfor blev non-profit-strukturen foreslået, som gør det muligt for SPH Media at fortsætte sin rolle og samtidig fjerne den fra SPH-enheden.

Denne omstrukturering er ikke uden omkostninger.

I modsætning til den nylige CapitaLand-sag, hvor privatiseringen af sin udviklingsvirksomhed indebærer betaling af sin aktionær, er den omstrukturering, som SPH har foretaget, det modsatte. SPH skal ikke kun betale for udgifterne til den påtænkte omstrukturering, men også ’betale’ CLG for at komme af med sin medievirksomhed. Så hvordan er denne aftale gavnlig for SPH?

For det første, med SPH Media fjernet, vil det fjerne eventuelle finansieringsbehov og tab fra SPH group financial. Dette ville så stabilisere SPH-gruppens omsætning herfra og ud.

For det andet mener ledelsen, at det ville give SPH større fleksibilitet Da omstruktureringen først er gennemført, ville lovens begrænsninger for avis- og trykpresser (NPPA) for SPH blive fjernet.

Dette vil så, jeg citerer:

Lyder godt ikke?

Men hvis man ser på begrænsningen pålagt af NPPA, begrænser den i det væsentlige individuelle investorer til en grænse på 5 % ejerskab af SPH. Dette ville blot give SPH’s højere ledelse eller af andre institutionelle investorer mulighed for at erhverve en større andel i SPH. De fleste SPH-aktionærer ville ikke få væsentlig fordel af fjernelsen af NPPA.

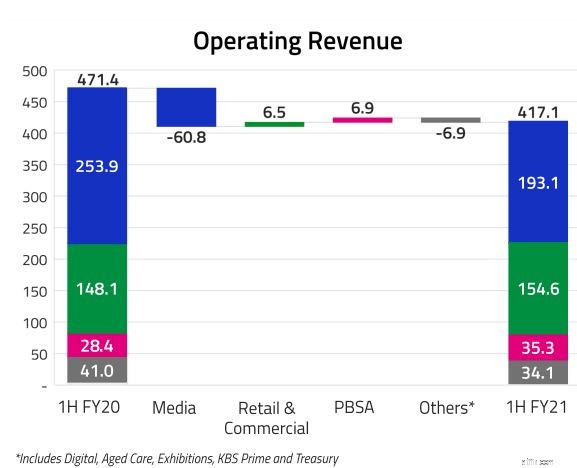

Ud over medieforretningen har SPH også andre indtægtskilder fra sin ikke-medievirksomhed. Disse virksomheder har faktisk præsteret bedre end deres kerneforretning.

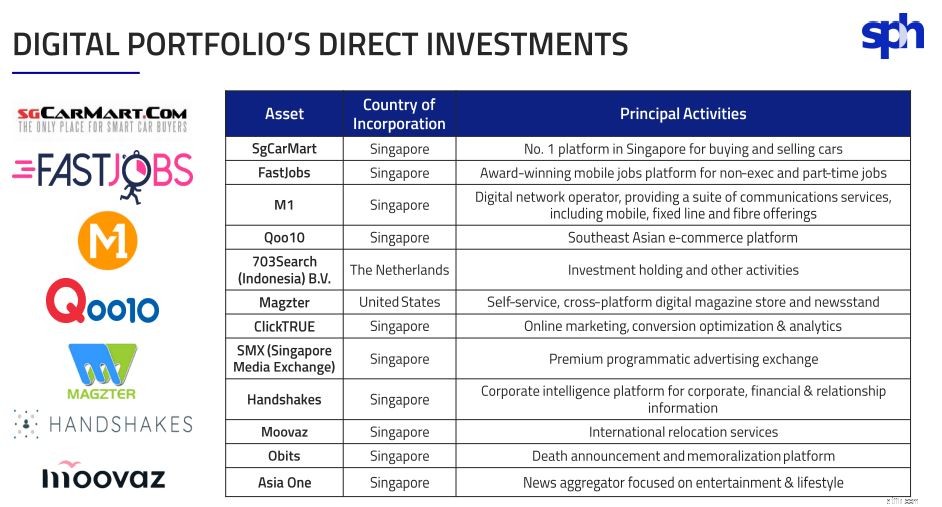

SPH har også investeret i mange andre ting.

Alt i alt udgør disse ikke-medievirksomheder omkring halvdelen af SPH's omsætning i første halvår af FY2021.

Efter at have taget højde for forskellige udgifter udgør dens ikke-medievirksomhed op til 97,7 % af SPHs samlede resultat før skat for første halvår af FY2021.

Med dette kan vi roligt sige, at en fjernelse af SPHs medieforretning ville have minimal indvirkning på SPHs overskud.

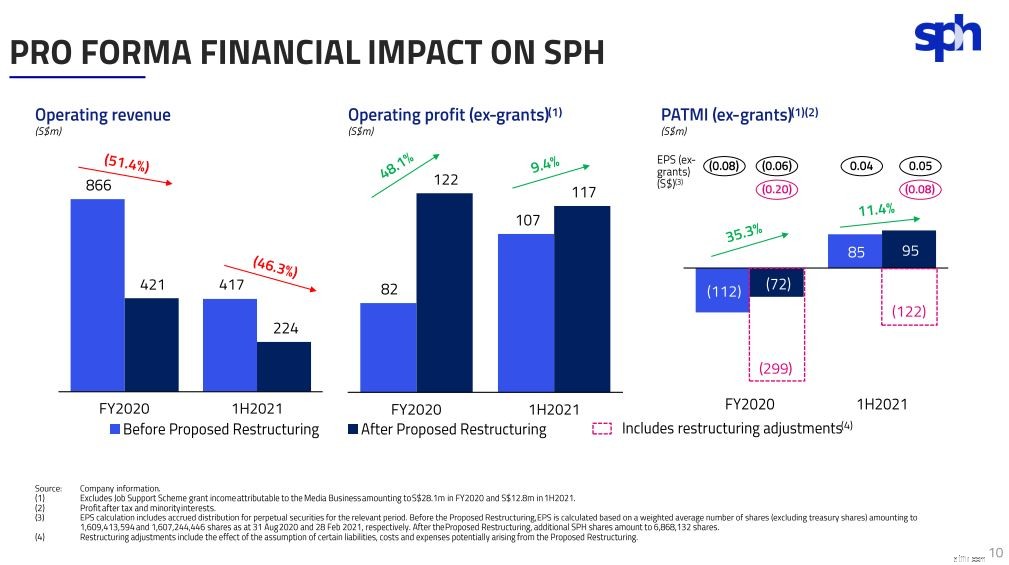

Med fjernelsen af dens medieforretning kunne vi se en forbedring i SPHs driftsoverskud og Profit After Tax and Minority Interests (PATMI), hvilket er gode nyheder for aktionærerne.

Indtjening pr. aktie, før der tages højde for omstruktureringsjusteringer*, vil stige fra 0,04 S$ til 0,05 S$ efter den foreslåede omstrukturering.

*Ekskluderer Jobstøtteordningens tilskudsindtægter, der kan henføres til Medievirksomheden.

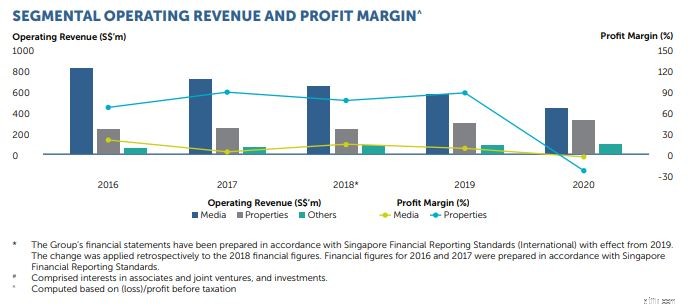

Overskudsgraden for ejendomsforretningen har generelt klaret sig bedre sammenlignet med mediesegmentet. Derfor kan en fjernelse af medieforretningen forbedre SPHs overskudsgrad fremadrettet.

Ikke desto mindre bør vi tage denne overskudsgrad med et gran salt, da en del af dens driftsindtægter inkluderer enhver dagsværdiændring på investeringsejendomme. Disse værdier kan ændre sig vildt som i tilfældet i 2020, hvor ejendommene blev vurderet mindre, hvilket førte til en ændring i dagsværdi på -228 millioner USD, der i sidste ende påvirkede ejendommenes avance.

Med den nuværende pris ser SPH ud til at være undervurderet. Efter sin omstrukturering vil SPH i det væsentlige være et ejendomsselskab, så vi kan værdiansætte det ud fra dets bogførte værdi.

Ifølge sin præsentation anslår SPH sin NAV pr. aktie til at være på 2,08 S$. Dette er cirka 25% rabat på den nuværende pris. Forudsat udbytteafkast til FY2019-niveauet på S$0,12 pr. aktie, kan SPH potentielt give et udbytte på 7,9%. Relativt højt, men vi ville aldrig vide, om det ville vende tilbage til det niveau.

Det er attraktive grunde til at snuppe SPH-aktier nu.

Der er dog ét problem.

Jeg kan ikke lide SPH’s ikke-medievirksomhed, da jeg føler, de er overalt. I stedet for at fokusere på ét segment og opbygge en fordel, har den eksponering til detailhandel, PSBA, ældrepleje og endda datacentre. Som ordsproget siger, "Knægt i alle fag, ingens mester".

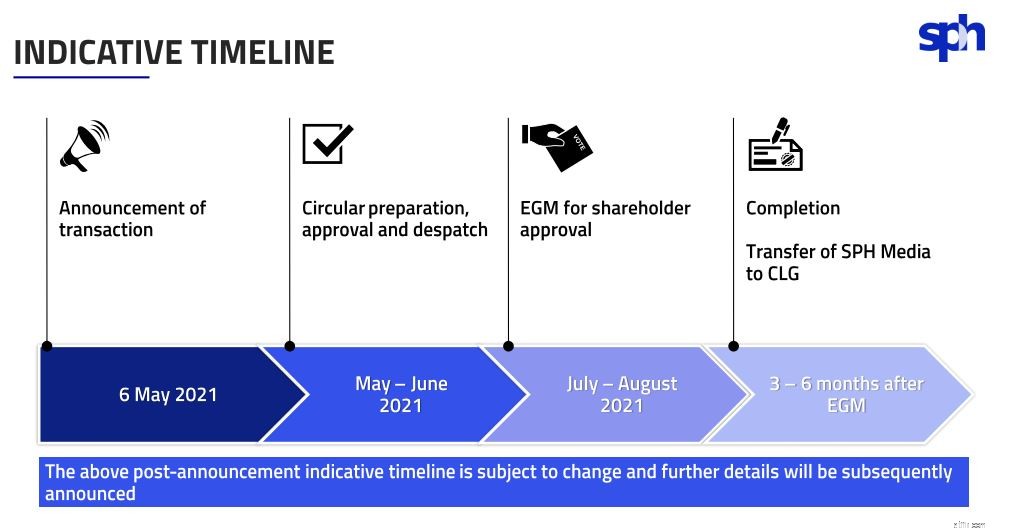

Ikke desto mindre kan tingene ændre sig, da disse blot er foreslåede ændringer, der er betinget af aktionærernes godkendelse på en ekstraordinær generalforsamling, der skal indkaldes på et senere tidspunkt.

Ud over aktionærernes godkendelse, SPH skal indhente myndighedsgodkendelser fra JTC Corporation for tildelingen af nøgleleasingkontrakterne til dets datterselskab og også fra ministeren for kommunikation og information og/eller Infocommunications Media Development Authority (IMDA) vedrørende presselicenserne.

I modsætning til nylig afnotering, hvor aktionærerne ikke havde meget at sige på grund af det høje insiderejerskab, ville denne afstemning være meget mere demokratisk.

Dette skyldes, at SPH ikke har nogen væsentlig aktionær på grund af avis- og trykkeriloven, som begrænser enhver person i at eje mere end 5 % af aktierne.

Som sådan opfordrer jeg stærkt aktionærerne til at stemme, når tiden kommer, da dette er en væsentlig begivenhed, der ikke kun påvirker SPH, men Singapores journalistik generelt.

Uanset om du er aktionær eller ej, er det en interessant udvikling, som jeg vil følge nøje. Hvem ved, det kan være en interessant investering længere hen ad vejen.

Alvin havde lavet en video om SPH omstrukturering for nylig, hvis du foretrækker at se en video her er den:

p.p.s. Jeg fokuserer på SPHs omstrukturering af medieaktiver i denne artikel. Hvis du er nysgerrig, lavede Cheng en analyse af SPHs forretningsgrundlag gennem årene.