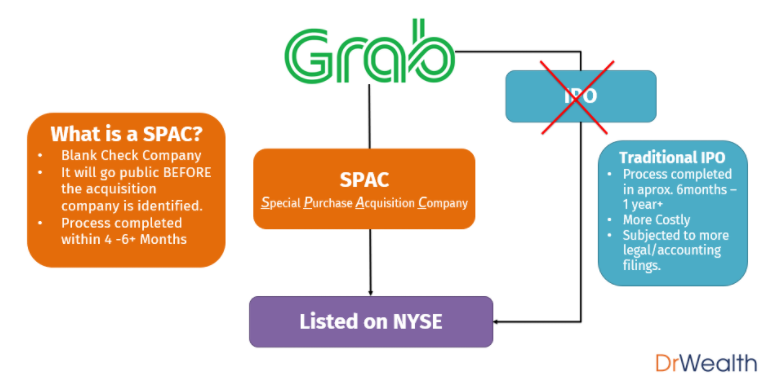

De fleste investorer i Singapore har måske ikke hørt om SPAC'er før de seneste nyheder om Grabs kommende notering med Altimeter Capital (NYSE:AGC) på New York Stock Exchange. Hvis du ikke er bekendt med SPAC'er, så læs den første del af min artikel om Grabs liste, hvor jeg kort forklarer, hvad en SPAC er med nogle grundlæggende illustrationer.

De fleste SPAC'er har handlet sidelæns i omkring en måned siden deres seneste fald fra højdepunkterne i februar 2021.

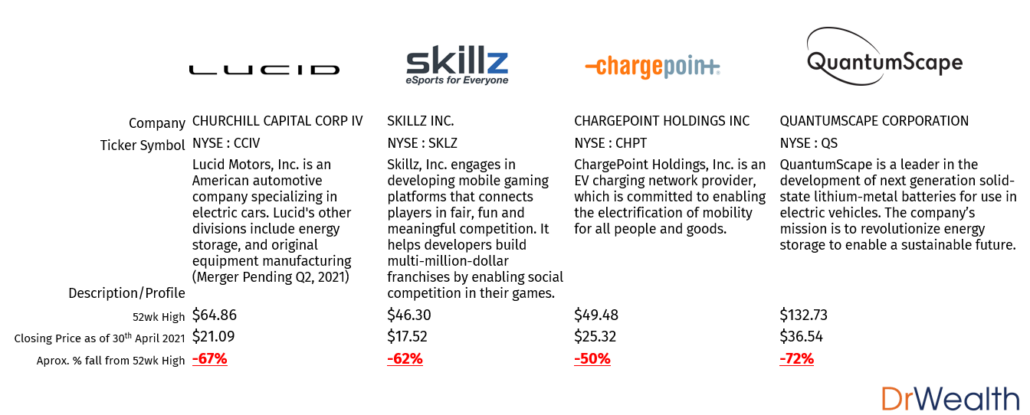

Nogle bemærkelsesværdige SPAC'er, som har oplevet mere svaghed i forhold til andre i denne periode, omfatter:

Generelt har den seneste aktiemarkedskorrektion fået SPAC'er til at falde hurtigere end andre aktier på markedet.

Selvom der er både kvalitative og kvantitative faktorer involveret, vil jeg komme ind på de kvalitative faktorer , nemlig den øgede lovgivning fra The Securities and Exchange Commission (SEC).

Hvis du er nysgerrig efter det kvantitative synspunkt og hvorfor aktier nogle aktier falder hurtigere/stiger hurtigere end andre, så se min artikel om den tekniske nøgleindikator BETA (β).

Som investorer tror jeg, at hver cent, der tjenes, skyldes skarpe sanser på arbejdet. Som sådan påtager jeg mig selv at være så opdateret som muligt på, hvad der sker på markedet. Det er vigtigt for os at forstå, hvorfor ting sker, så vi kan udlede konsekvenserne af sådanne begivenheder og efterfølgende beslutte vores ønskede eksponeringsniveau for sådanne instrumenter.

For at opsummere hele SPACs situation,

Jeg har besluttet at opdele ovenstående afsnit og dets indhold i 2 hovedpunkter som følger,

Nu ved vi, at når det kommer til børsnotering, har en SPAC-fusion forskellige fordele i forhold til den traditionelle børsnotering. Sådanne fordele omfatter hurtigere behandling, mindre papirarbejde osv.

"Hvilket papirarbejde?", spørger du måske. Af de mange noteringsdokumenter er et, som vi er mest bekendt med, det målrettede selskabs finansielle fremskrivninger . Disse fremskrivninger er af yderste vigtighed, da de kan bruges til at forudsige de fremtidige værdiansættelser af virksomheden.

For at beskytte forbrugere/investorer er der mange love, som regulerer dette afgørende dokument i en almindelig børsnotering. Men i tilfælde af SPAC-fusioner,

Dette betyder, at selvom der er strengere love, der styrer en traditionel børsnotering's finansielle fremskrivninger, anvendes disse love ikke på SPAC'er.

Dette kan give SPAC'er mulighed for at lave økonomiske fremskrivninger efter eget skøn, hvilket giver mere plads til spekulation.

For læsere, der er interesseret i et casestudie, hvor sådanne fremskrivninger lavet af en SPAC blev stillet spørgsmålstegn ved, henvises til dette papir om retssager og håndhævelsesrisiko ved SPAC'er.

Den 12. april 2021 udsendte SEC en "Personalerklæring om regnskabs- og rapporteringsovervejelser for warrants udstedt af Special Purpose Acquisition “. Jeg citerer:

I bund og grund er spørgsmålet:

Hvis en SPAC skulle rejse kapital, skal forskellen mellem aktiekursudbud og præmier fra warrants klassificeres som egenkapital eller passiv?

Uanset hvad ville SPAC have rejst penge, men der er en forskel på yderligere $50 i aktiekurstilbudsruten. Så skulle disse $50 betragtes som en forpligtelse, da det var "potentielle gevinster", som SPAC kunne have opnået, men tabt som følge af udstedelse af warrants?

Jeg tilskriver SPAC'ernes massive svaghed til netop denne udtalelse ovenfor.

Hvis SPAC-warrants skulle klassificeres som passiver, tør jeg godt sige, at den materielle indvirkning af denne lovgivning faktisk kan være betydelig.

Jeg har udeladt mange variabler i mit forsøg på at give en meget grundlæggende forståelse af denne situation, men for læsere, der gerne vil læse mere, henvises til denne artikel.

Hvad er Warrants?

Warrants giver ejeren ret til at købe eller sælge en aktie til en bestemt pris inden udløb. Alvin forklarede mere her.

Efter min mening vil jeg sige, at SPAC-sæsonen bestemt ikke er slut, da vi i sidste ende ser virksomheder med stærke fundamentale forhold og udsigter blive børsnoteret via sådanne fusioner.

Faktisk er der SPAC'er, som har oplevet en højere grad af modstandskraft i forhold til andre såsom DraftKings (NASDAQ:DKNG) og Paysafe (NYSE:PSFE). Disse to SPAC'er er virkelig værd at nævne, da i modsætning til de andre SPAC'er nævnt i begyndelsen af denne artikel, som har oplevet korrektioner på et sted mellem 50-70%, er DKNG og PSFE begge mindre end 30% rabat fra deres seneste højder. (I skrivende stund har DraftKings lige fået en opgradering – Cowen opgraderer DraftKings, siger, at de seneste kampe om aktier er en købsmulighed)

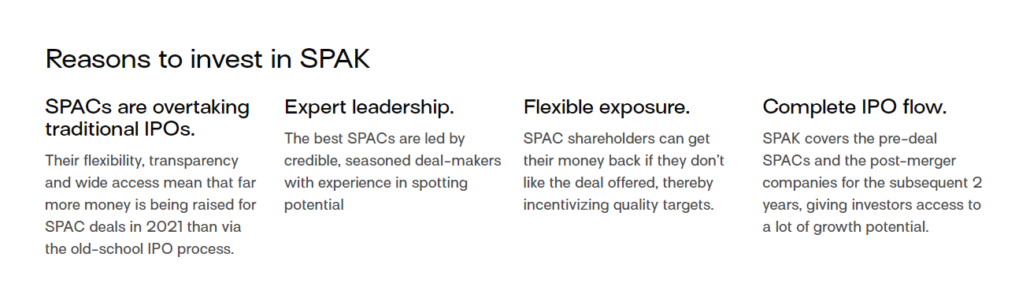

Ud over dette, givet den nuværende svaghed i sektoren på grund af øget lovgivning, kan læsere overveje en SPAC ETF frem for individuelle SPAC'er for at hjælpe med at styre risiko.

Med nogle af de mest populære og trending SPAC'er i deres portefølje, Defiance Next Gen SPAC Derived ETF (NYSE:SPAK) er en måde, hvorpå investorer kan eksponere sig selv for denne sektor med forsigtighed.

Denne SPAC ETF, der handles til lidt over 28 % i rabat på dets seneste høje niveau i februar 2021, har ikke oplevet det drastiske frasalg på grund af dets udvalg af relativt robuste SPAC-selskaber.

Klassificeringen af warrants er faktisk en, der har potentialet til fuldstændig at nedlægge alle SPAC'er. Selvom et så drastisk træk fra SEC kan være usandsynligt på grund af dets massive konsekvenser, ville erfarne investorer vide, at der hele tiden sker drastiske bevægelser på markederne.

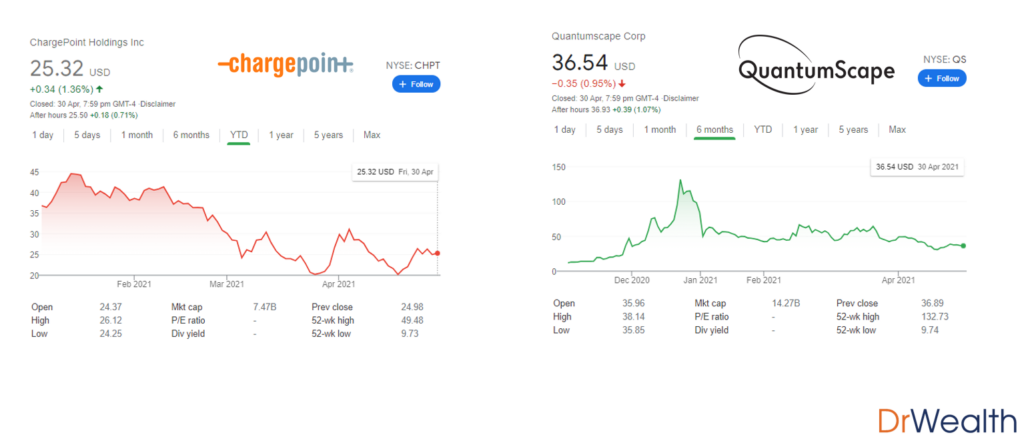

Efter min mening ser jeg denne periode som en svaghed for SPAC'er, og jeg finder løbende gode indgange til nogle af mine nuværende SPAC-stillinger såsom DKNG og CHPT.

Vi kan dog aldrig være for forsigtige med vores holdninger, og derfor vil jeg anbefale læserne at tage en mere forsigtig holdning, når det kommer til SPAC-positioner, indtil SEC giver mere præcisering af deres udtalelser.