CapitaLand China Trust (CLCT), tidligere kendt som CapitaLand Retail China Trust*, er Singapores største Kina-fokuserede ejendomsinvesteringsfond (REIT) med en markedsværdi på 2,09 milliarder S$.

*Navnet blev ændret fra 26. januar 2021 efter udvidelsen af sin investeringsstrategi, fra en ren detailhandels-REIT til en, der besidder kontorer og industriejendomme.

Som de fleste detail-REIT'er blev CLCT slået ned under pandemien, da økonomier gik i låsning. Under nedlukningen faldt detailsalget kraftigt, da borgerne reducerede unødvendige besøg i indkøbscentrene. I tilfældet med Kina blev der gennemført en fuldstændig nedlukning for at bremse spredningen af COVID-19, som har påvirket indkøbscentre alvorligt i denne periode. Som et resultat faldt CLCT-aktien med 36 % fra toppunktet i februar 2020 sidste år.

Mens CLCT-aktiekursen endnu ikke er kommet tilbage til sit præ-pandemiske niveau, er der positive tegn, der signalerer, at de værste er bag REIT nu. (CLCT faldt en smule efter nyheden om Phase 2 Heightened Alert blev udgivet i sidste uge. Grundlæggende forbliver uændret. )

På grund af de afgørende tiltag, som den kinesiske regering har taget for at begrænse spredningen af COVID-19, var Kina det første land, der genåbnede i 2020. Mens nogle restriktioner stadig er på plads, er pandemien godt under kontrol der. Ifølge handelsministeriet er omkring 80 % af restauranterne og 90 % af de kommercielle faciliteter genoptaget i Kina siden maj 2020.

Med genoptagelsen af økonomiske aktiviteter voksede Kinas økonomi 2,3% sidste år, mens resten af verden led negativ økonomisk vækst. I fremtiden forventer analytikere endda, at Kina vokser med mere end 8 % for 2021, og derfor er jeg optimistisk med hensyn til Kinas vækst forude.

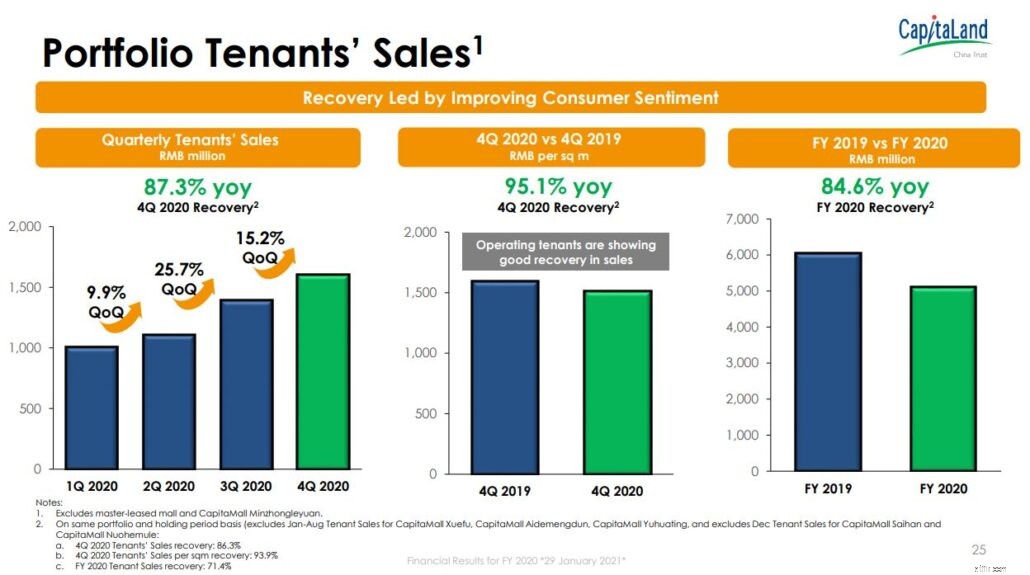

CLCT rapporterer, at dets indkøbscentre oplever en stigning i antallet af besøgende kvartal til kvartal, efterhånden som forbrugernes følelser forbedres. CLCTs erhvervsparker virkede knap nok påvirket af Work-From-Home-tendensen. I midten af 2. kvartal 2020 var procentdelen af arbejdsstyrken, der meldte tilbage på arbejde, allerede vendt tilbage til niveauet før COVID-19, da virksomheder foretrækker det kollaborative, campusagtige miljø, som erhvervsparker tilbyder.

Med det ser det ud til, at CLCT har potentialet til at vokse fremad som sådan, i denne artikel vil vi analysere dets muligheder og dets risiko. Derefter vil vi afgøre, om det er et godt køb i dag.

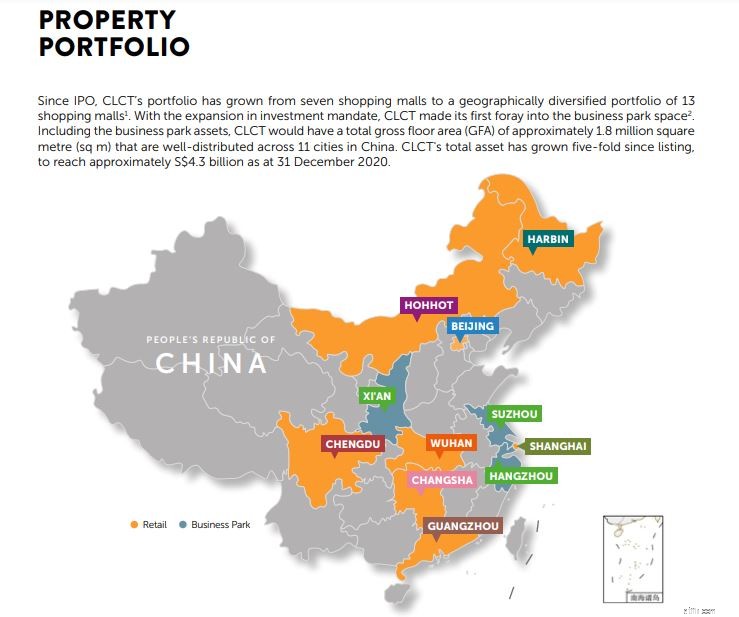

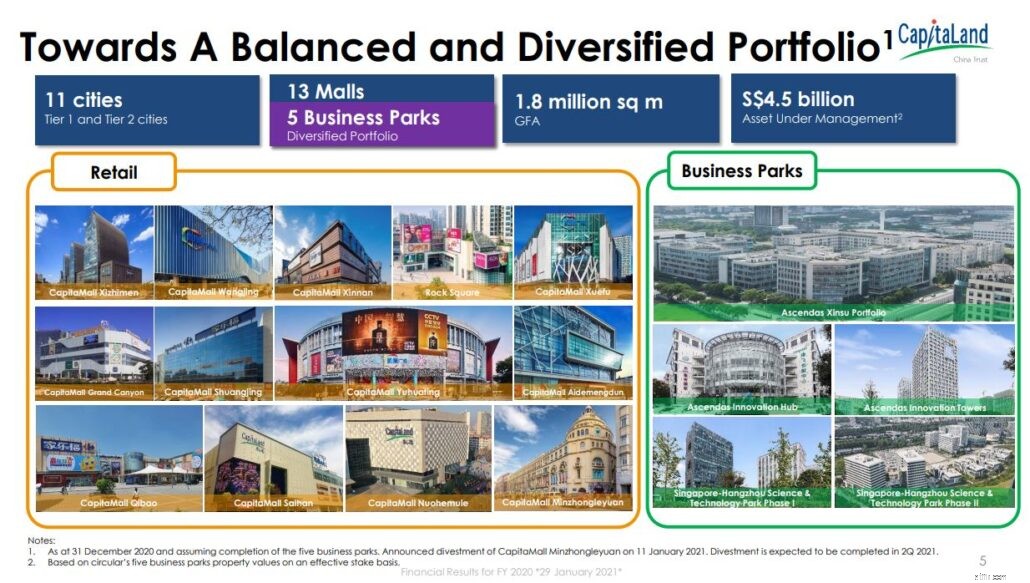

CLCTs portefølje indeholder 13 indkøbscentre og 5 erhvervsparkejendomme placeret på tværs af 11 førende kinesiske byer med en blanding af niveau 1 og niveau 2. Købet af Singapore-Hangzhou Science &Technology Park fase I og fase II forventes afsluttet i 2. kvartal 2021.

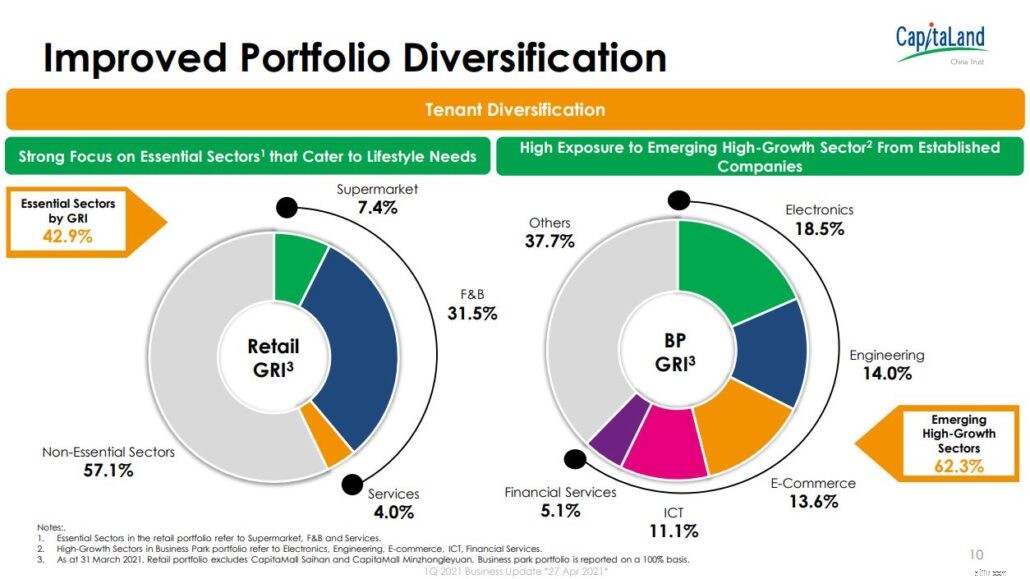

CLCTs butiksejendomme er strategisk placeret i tætbefolkede områder med gode forbindelser til offentlig transport. Disse indkøbscentre er placeret som one-stop familieorienterede destinationer, der tilbyder væsentlige tjenester og en bred vifte af livsstilstilbud, der henvender sig til forskellige forbrugere.

CLCTs erhvervsparker er på den anden side beliggende i højvækst økonomiske zoner med nærhed til transportknudepunkter. Disse bygninger huser højkvalitets og velrenommerede indenlandske og multinationale selskaber på tværs af forskellige sektorer.

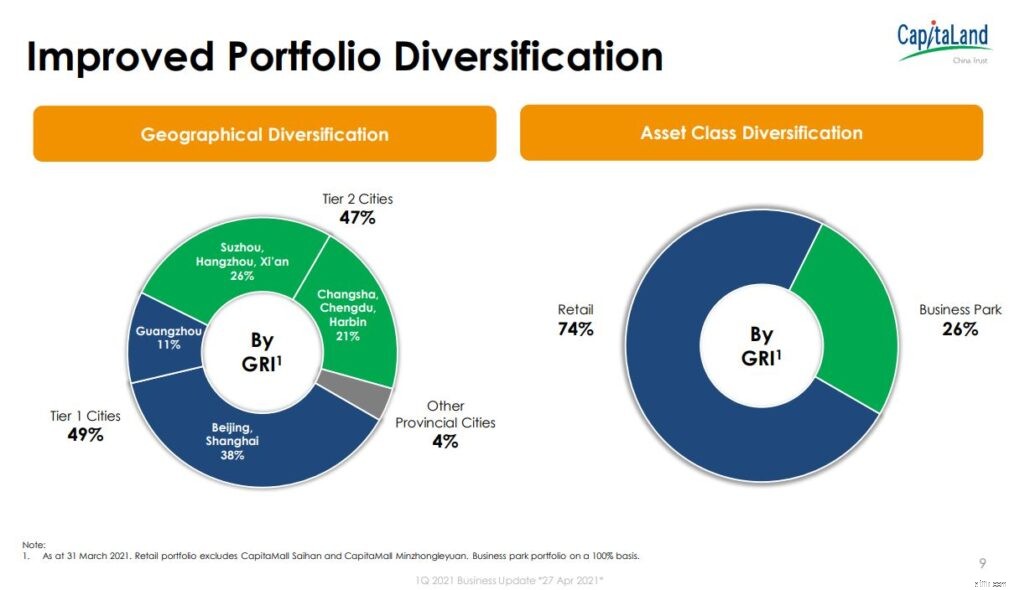

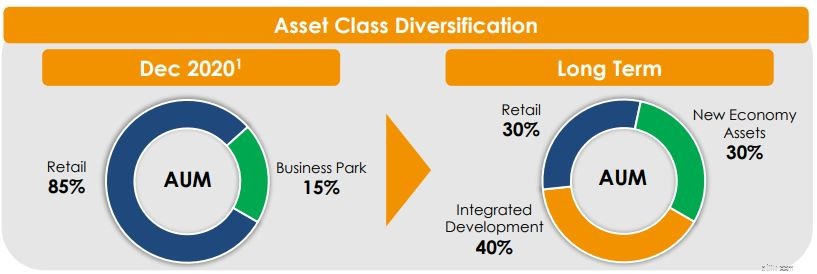

På det seneste, på grund af udvidelsen af sin investeringsstrategi, er CLCTs aktivklasse meget mere diversificeret.

Fremadrettet kan vi forvente mere diversificering, efterhånden som CLCT's fortsætter med at erhverve flere ejendomme.

På tværs af sin portefølje er CLCTs lejere også veldiversificerede i forskellige sektorer. Dette gør det muligt for CLCT at fange fremtidig vækst i visse industrier og samtidig reducere påvirkningen fra en aftagende.

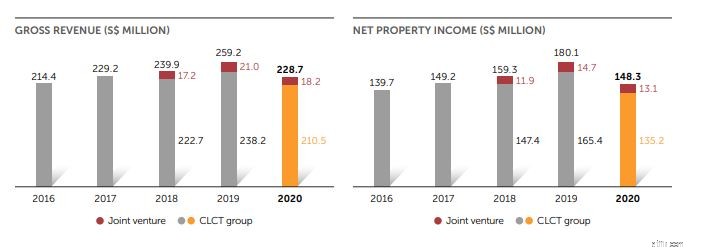

Ser vi på den 5-årige tendens for CLCT's økonomiske resultater, kan vi se en generel optrend med stigende bruttoindtægter og nettoformueindkomst, der stiger år for år bortset fra FY2020, som var blevet påvirket af pandemien.

Inklusive dets joint venture faldt CLCTs bruttoindtægt og nettoformueindkomst med henholdsvis 11,8 % og 17,6 % i FY2020 på grund af lejerabatter og andre Covid-relaterede omkostninger.

Ikke desto mindre er den voksende omsætning i de seneste år et positivt tegn på, at CLCT vil fortsætte med at klare sig godt i de kommende år, især da der kommer flere indtægter fra dets nyerhvervede ejendomme.

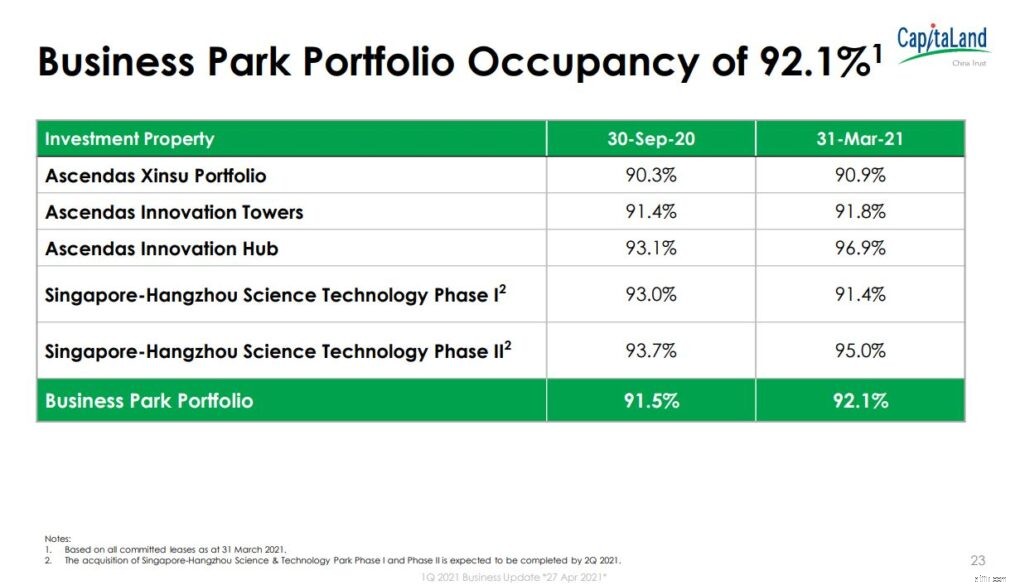

Under pandemien faldt CLCTs detailbelægning med 4%. Ikke desto mindre, med en tomgang på 6 %, er den stadig bedre end gennemsnittet på 7-8 % for detailcentre i Kina. (Alle CLCTs indkøbscentre, undtagen CapitaMall Shuangjing, har flere lejemål, hvorfor du kan se CapitaMall Shuangjing-belægningen har været ret stabil)

Dens Business Park blev for nylig erhvervet; derfor har vi ikke meget data om det.

Vi kan dog se en sund porteføljebelægning på 92,1 %, hvilket er over gennemsnittet af Kina Tier I og Tier II byer.

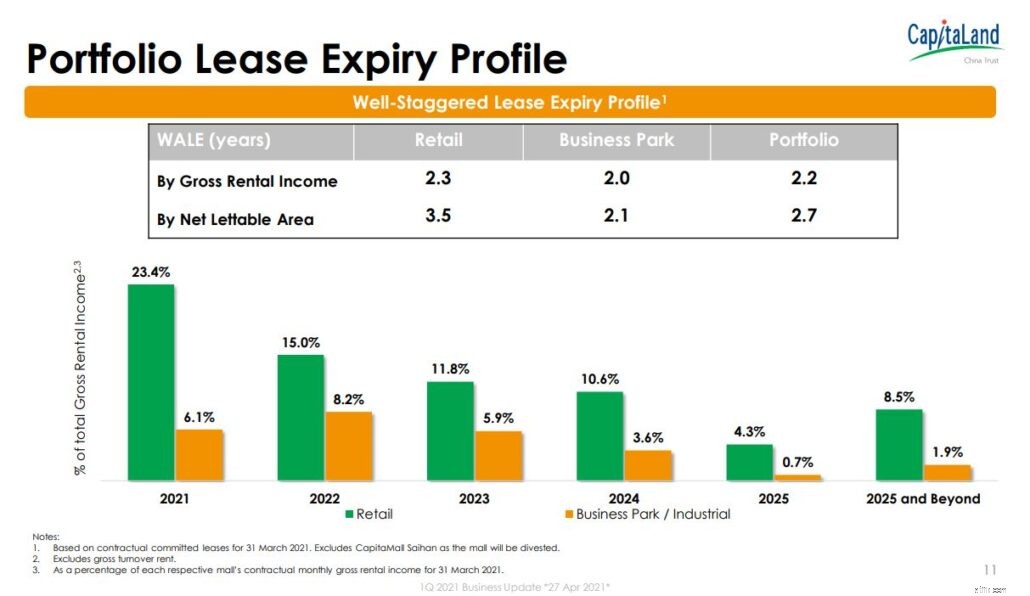

Dernæst er CLCTs porteføljeleasingudløb godt spredt over årene med lidt flere, der udløber i de kommende år.

For at bemærke, det har en vægtet gennemsnitlig lejeudløb (WALE) efter bruttolejeindkomst og nettoudlejningsareal på henholdsvis 2,2 år og 2,7 år. Dette er relativt lavt sammenlignet med branchegennemsnittet (billede nedenfor), men forståeligt på grund af pandemien.

I denne periode var mange lejere usikre på, om de ønsker at fortsætte deres lejemål, som sådan reducerede CLCT lejeperioden for ny og fornyet lejekontrakt i FY2020, så lejerne har mere tid til at vurdere deres situation, før de forpligter sig til en ny lejekontrakt. Dette sikrer ikke kun, at CLCT's belægning forbliver høj, det muliggør også en mulig lejeeskalering i de kommende år, efterhånden som udlejningsscenen kommer sig.

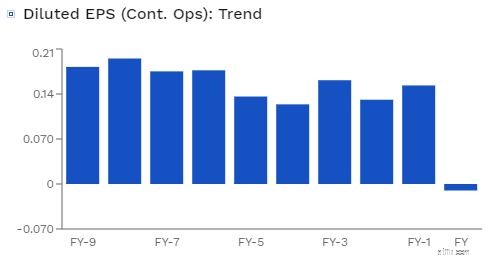

På grund af en række frasalg og opkøb gennem årene har CLCTs indtjening pr. aktie ikke været konsistent. FY2020 var det pandemiår, der havde påvirket CLCTs indtjening på grund af lejerabatter givet til dets lejere, da en sådan EPS for det år var negativ.

Jeg er dog ikke så bekymret over dette, da lempelsen af restriktionerne i Kina har været stor CLCT.

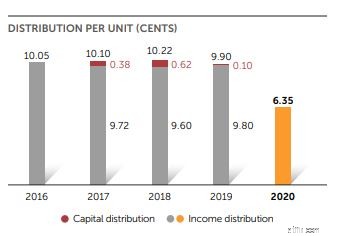

Med inkonsekvent indtjening sammen med en stigning i antallet af aktier fra præferenceudbud og rettet emission gennemført over årene, førte det i sidste ende til et svingende udbytte pr. pandemisk år.

Selvom dette måske ikke er så ideelt, da vi normalt ser ud til REIT'er, der konsekvent vokser deres DPU , jeg tror ikke på, at dette er et stort problem i det lange løb, da indtægterne fra dets nyerhvervede ejendomme begynder at sive ind.

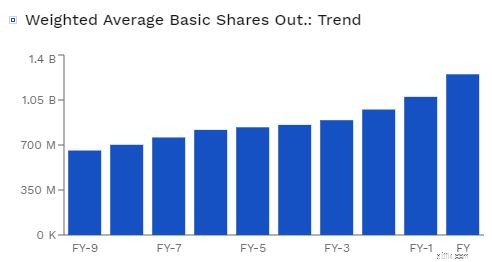

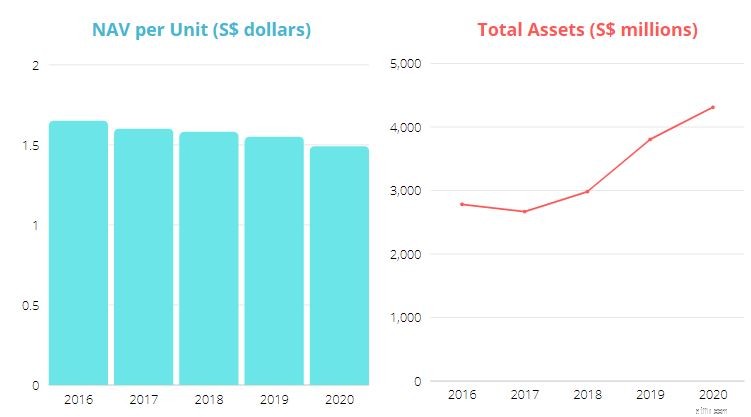

De voksende udestående aktier har også påvirket dens nettoaktivværdi (NAV) pr. aktie i de sidste 5 år.

Efter at have kigget dens økonomiske rapport igennem, tror jeg, at dette er årsagerne til at droppe NAV.

For det første ville det være faldet i ejendomsvurderingen. På grund af kortere jordleje i Kina, tror jeg, at CapitaMall-ejendommes værdiforfald er meget hurtigere. (Størstedelen af CapitaMall ejendomsjordbrugsrettigheder udløber i 2040-2050, hvilket kun er 30 år mere.)

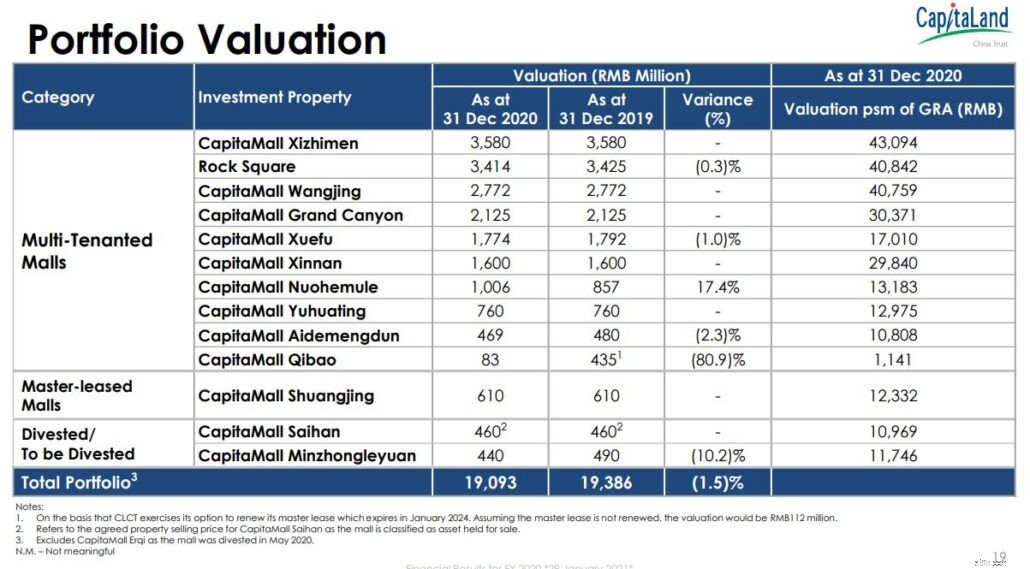

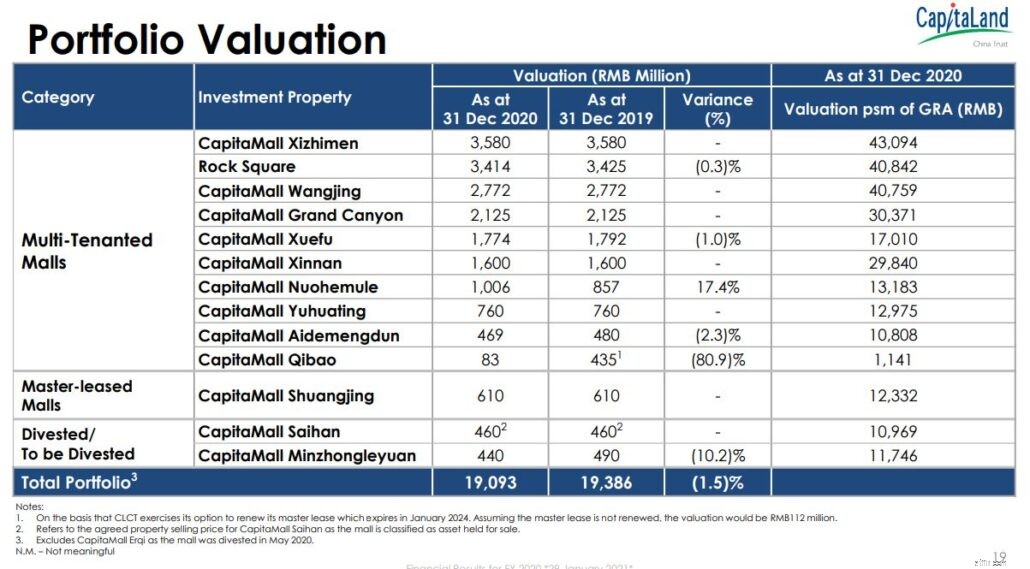

Derudover indbragte detailcentre under pandemien ikke meget omsætning, og derfor blev de værdsat meget lavere sammenlignet med det foregående år. Billedet nedenfor viser dig værdiansættelsen af CLCT-ejendom i 2019 og 2020.

Samlet var ejendomsvurderingen faldet med 1,5 %.

Det er ikke alt, da NAV pr. enhed faldt med 3,87 % fra 1,55 til 1,49 mellem FY2019 og FY2020, må der være flere faktorer, der bidrager til faldet i NAV.

Den anden grund er anskaffelsen af ikke-NAV-aktiverende aktiver.

For at forstå dette skal vi vide, at der er 2 måder, hvorpå en REIT kan øge sin NAV pr. enhed.

Dette betyder ikke, at CLCT ikke kan rejse egenkapital ved at udstede nye aktier for at erhverve flere ejendomme, der er gavnlige for REIT. REIT kan stadig rejse egenkapital fra markedet, men for at opretholde sin NAV pr. aktie skal dens nuværende ejendomsværdi stige, eller den skal erhverve ejendom til en pris over dens nuværende NAV pr. enhed.

Med et andet ord, hvis den nuværende NAV pr. enhed er 1,55, skal den ejendom, CLCT skal erhverve, være mindst 1,55 USD værd for hver 1 USD betalt/hævet fra kapitalmarkedet.

Med denne forklaring kan vi se, hvorfor dens NAV pr. enhed er faldet. Tilbage i 1. kvartal 2019 købte CLCT CaitaMall Xuefu, CapitaMall Aidemengdun, CapitaMall Yuhuating til S$505,4 millioner, da deres værdiansættelse var S$589,2 millioner.

Baseret på NAV pr. enhed er dette kun 1,17, hvilket er under dens NAV på 1,55. Som følge heraf steg CLCTs nettoaktiver med 19,8% fra 1.874 millioner til 2.245 millioner. Til sammenligning steg antallet af enheder mere med 24,6 % fra 1.209.067 enheder til 1.506.433 enheder.

Med en større stigning i udestående aktier er det ikke overraskende, at dens NAV pr. aktie faldt.

Vi kan også se en lignende tendens med sin seneste transaktion om at erhverve kontorejendom i FY2020. Med en samlet anskaffelsessum på S$822 millioner for kontorejendomme til en værdi af S$1,006 (baseret på effektiv indsats) , NAV pr. enhed er 1,22. Bedre end det tidligere opkøb, men stadig under dens NAV.

*Bemærk, at jeg for nemheds skyld ikke inkluderede andelen af finansiering via kapitalindsamling, evige værdipapirer, gældsfinansiering og interne likviditetsressourcer, som ville ændre dens NAV pr. aktie.

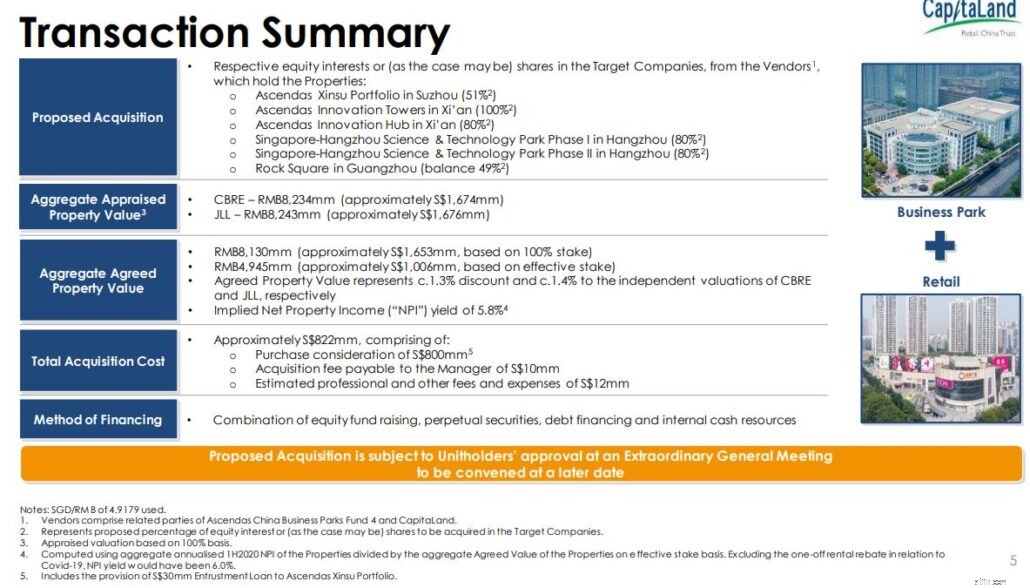

Denne tendens gik ikke ubemærket hen og blev rejst under det seneste opkøb af fem erhvervsparker beliggende i Suzhou, Xi'an og Hangzhou, sammen med de resterende 49 % af Rock Square i Guangzhou.

Som investorer bør vi notere os denne tendens og fortsætte med at overvåge den, da en faldende NAV pr. enhed er udvandende (vores andel er mindre værd med udvanding).

Ikke desto mindre bør vi ikke bekymre os så meget, da det er normalt, at NAV pr. enhed falder, især da CLCT har foretaget flere opkøb gennem årene. Som nævnt i CLCT's svar ovenfor, ville dette være en fantastisk mulighed for CLCT til at øge deres porteføljestyrke ved at diversificere til andre sektorer som erhvervsparker. For at tilføje det er det betryggende, at forvalteren sikrer, at sådanne aftaler er DPU-accretive for andelsejerne, før han fortsætter med det.

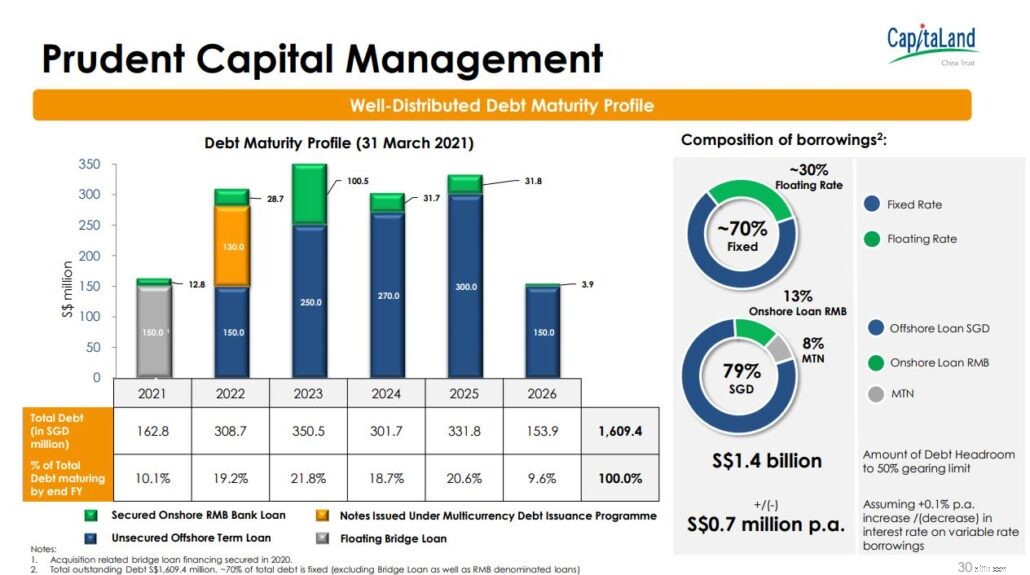

CLCT har en stærk balance. Pr. 27. april 2021 er CLCTs gearingsforhold på 35,1 % et godt stykke under den lovmæssige grænse på 50 %.

Udover det har de en rentedækningsgrad på 3,7x, hvilket er relativt lavere end de seneste 5 år, som svævede omkring 5-6x. Men da faldet i rentedækningsgraden skyldes faldet i indtjeningen forårsaget af pandemien, er jeg ikke så bekymret, da dette ville komme sig over tid.

Som det ses af figuren ovenfor, er CLCT-gælds løbetid også godt spredt med en sund gennemsnitlig løbetid på omkring 3 år.

I alt er 70 % af dets gæld på faste renter, som giver sikkerhed for renteudgifter og mindsker virkningen af stigende rente. Af disse grunde forudser jeg ikke noget cash flow-problem for CLCT.

Gode REIT'er har normalt god opbakning, og CLCT er ingen undtagelse. CLCT administreres af CapitaLand China Trust Management Limited, et helejet datterselskab af det Singapore-noterede CapitaLand Limited, en af Asiens største diversificerede ejendomskoncerner.

Ved at have en stærk sponsor som CapitaLand kan CLCT potentielt få adgang til lavere rente på lån fra finansielle institutioner på grund af sit omdømme.

Udover det sikrer det også en pipeline af aktiver, som CLCT kunne erhverve fra CapitaLand. Dette er gode nyheder, især efter at CLCT har udvidet sin investeringsstrategi, som åbner op for flere muligheder for at erhverve forskellige former for aktivklasse CapitaLand måtte have i Kina.

*Der er typisk en aftale om forkøbsret mellem REIT og dets sponsor. Som sådan, når sponsoren ønsker at sælge sin ejendom, vil REIT blive tilbudt retten til at købe den, før den udbydes på det åbne marked.

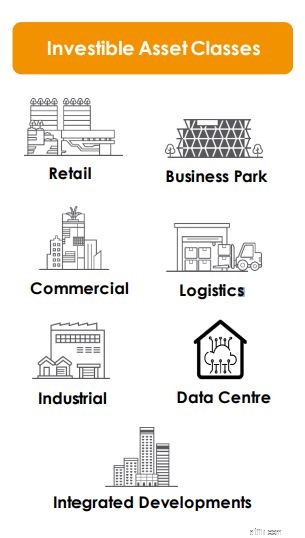

Tidligere kunne CLCT kun investere i detailejendomme. Men efter meddelelsen i september 2020 kunne CLCT nu erhverve en diversificeret portefølje af fast ejendom, nemlig detail-, kontor- og industriejendomme (herunder erhvervsparker, logistikfaciliteter, datacentre og integrerede udviklinger).

Med dette vil der være en større pulje af investeringsmål, da CLCT vil være den dedikerede Singapore-noterede REIT for CapitaLands ikke-logi China Business, med opkøbspipeline-adgang til CapitaLand Chinas aktiver. Udvidelsen vil gøre det muligt for CLCT at fange muligheder på det bredere marked, som er i overensstemmelse med Kinas seneste 14. femårsplan, som har til formål at styrke sin indenlandske base.

Denne udvidelse af investeringsstrategien giver også sektor-, indtægtsstrøm-, aktiv- og lejerspredning, hvilket forbedrer CLCT's evne til at levere stabile og bæredygtige udlodninger til aktionærerne på længere sigt.

Det følgende viser de forskellige typer aktiver, CapitaLand Retail China Trust kan erhverve fra sin sponsor, hvilket er 3 gange mere end det oprindelige.

*For at bemærke, mens CLCT planlægger at diversificere sine aktiver, har dets sponsor stadig ikke en pipeline for logistiske aktiver og datacenter i Kina, selvom det for nylig har annonceret købet af sit første hyperskala datacentercampus i Kina fra AVIC Trust, som forventes afsluttet i 3. kvartal 2021.

Raffles City Chongqing (en af de detailejendomme, som CapitaLand ejer)

Tjek her for den fulde liste over ejendom ejet af CapitaLand pr. 31. december 2020.

Med udvidelsen af sin investeringsstrategi sigter CLCT mod at øge deres eksponering i de nye økonomisektorer. Dette omfatter erhvervsparker, logistik, datacentre og industrielle aktiver. På lang sigt håber ledelsen at opnå en blanding af aktivklasse på omkring 40 % integreret udvikling, 30 % nye økonomiaktiver og 30 % detailhandel.

Dette er blevet uddybet ovenfor. Hvis NAV pr. enhed fortsætter med at falde, kan CLCT-aktiekursen følge en lignende tendens, da hver aktie er mindre værd.

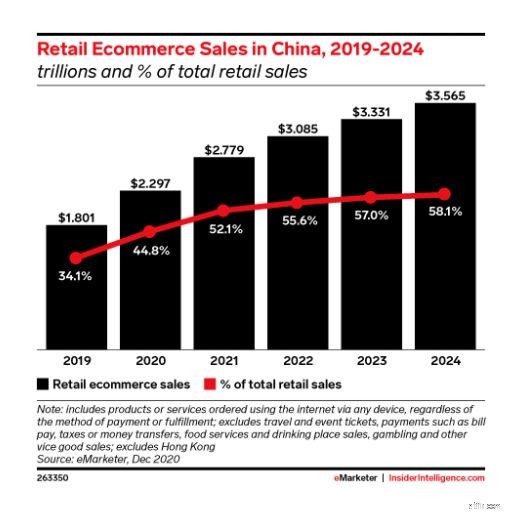

Med fremkomsten af billige leveringsplatforme som Taobao og Pinduoduo er onlinetransaktioner vokset støt i Kina i løbet af året. Denne vækst blev også boostet takket være pandemien, der skete sidste år.

For 2021 forventer analysefirmaet eMarketer, at 52,1 % af Kinas samlede detailsalg kommer fra e-handelstransaktioner, hvilket er en stigning fra 44,8 % sidste år.

Det er første gang, hvor det meste detailsalg vil foregå via e-handel. Sydkorea kommer på andenpladsen med kun 28,9 % af sit detailmarked baseret online. For at sætte tingene i perspektiv, udgør onlinesalg i USA kun 15 % af alt detailsalg, mens gennemsnittet blandt de vesteuropæiske lande er 12,8 %.

eMarketer har også rapporteret, at i 2021 vil salget af mursten og mørtel sandsynligvis falde med 9,8 % efter et fald på 18,6 % sidste år.

Hvis denne tendens fortsætter, vil CLCT, der har størstedelen af sin portefølje koncentrat i detailcentre, helt sikkert blive påvirket, og det er bestemt noget, CLCT-investorer bør se efter.

Dette kan være en af grundene til, at CLCT har besluttet at udvide sin investeringsportefølje til andre aktivklasser i stedet for udelukkende at stole på detailhandel.

Ikke desto mindre forstår ledelsen denne udfordring og har arbejdet sammen med sine lejere for at integrere dem på CapitaLands e-handelsplatform. Dette gør det muligt for CLCT at anvende trending marketingtilgange, såsom at organisere livestream-salg og gruppekøbskampagner for sine detailpartnere.

De data, der indsamles fra disse onlineportaler, kunne også give indsigt i forbrugernes præferencer og adfærd for deres lejere for bedre at imødekomme forbrugernes behov ved at tilpasse deres produkter og servicetilbud.

Ud over omnichannel-retailstrategien håber CLCT også at positionere sine detailcentre som en livsstilsdestination, hvor folk samles for at hænge ud og have det sjovt sammen i weekenderne.

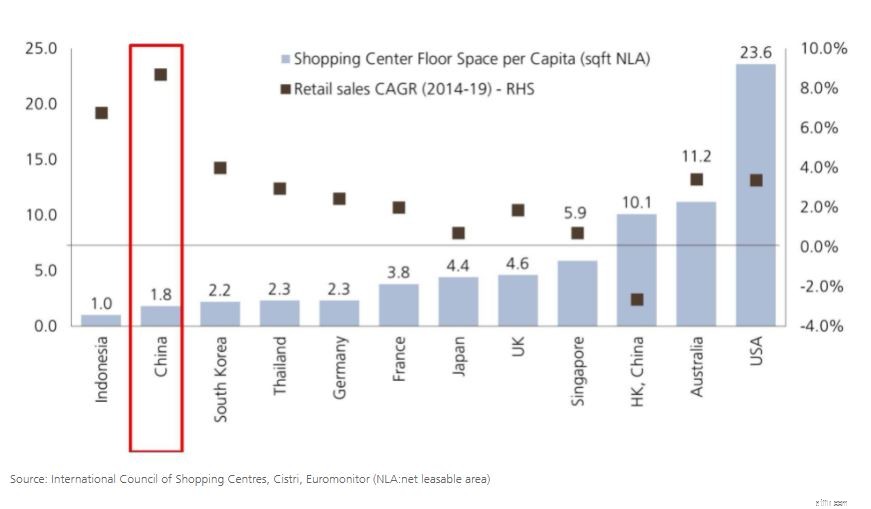

Ifølge UBS har Kina også et meget lavere butiksareal pr. indbygger end andre udviklede markeder. Med den underpenetrerede detailhandelsscene og et voksende indkomstniveau for kinesiske borgere, tror jeg, at detailcentre kan trives i løbet af det næste årti.

Som en del af undersøgelsen mener UBS også, at partnerskab med onlinegiganter og et skridt hen imod 'oplevelse eller bekvemmelighed' vil være de vigtigste drivkræfter for succes for disse indkøbscentre. Det er aspekter, som jeg mener, at CLCT har eller arbejder hen imod.

Bevæger man sig fremad, da CLCT diversificerer fra udvidelsen af sin investeringsportefølje til andre aktiver, ville virkningen fra denne e-handelstrend ikke være så betydelig som nu. Ikke desto mindre bør vi tage denne risiko til efterretning.

Så er CLCT til en god pris nu? Lad os se på dens værdiansættelser.

CLCTs nuværende PB Ratio er omkring 0,89. Sammenlignet med dets historiske gennemsnit på omkring 1,0, vil jeg sige, at CLCT er en smule undervurderet fra nu af.

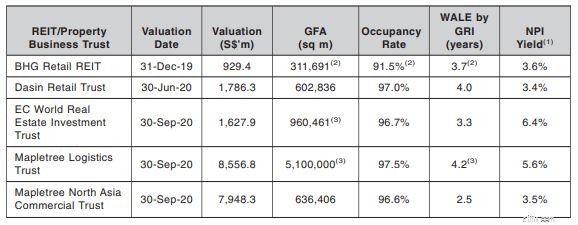

Til sammenligning er PB-forholdet for dets jævnaldrende Sasseur REIT, BHG Retail REIT og Dasin Retail Trust på henholdsvis 1,01, 0,63 og 0,52. CLCTs PB-forhold ser ud til at være på linje med sektoren.

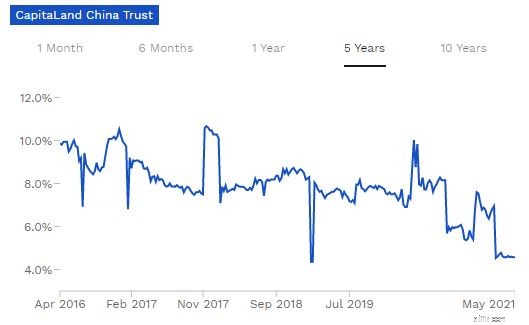

Med et årligt udbytte på 4,67 % i øjeblikket virker CLCT overvurderet sammenlignet med dets gennemsnitlige afkast på 8 %.

Når det er sagt, hvis vi brugte FY2019-udbytte (9,8 cent pr. aktie) i stedet for FY2020, hvor dets indtjening blev påvirket af pandemien, kunne CLCT potentielt give 7,2 % til den aktuelle aktiekurs, hvilket giver stor værdi for investoren.

Som den største og ældste Kina-fokuserede S-REIT er CapitaLand China Trust en god proxy for Kinas indenlandske vækst. Som sådan er CLCT et køb for mig. Fremover kan jeg overveje at tilføje denne REIT til min portefølje, hvis alt går vel.

Når det er sagt, bør vi fortsætte med at overvåge dens faldende NAV pr. aktie, og i betragtning af at CLCTs investeringsmandat for nylig er blevet udvidet, tror jeg, at de vil fortsætte med deres opkøbstogt på kort sigt. Dette kan betyde flere præferenceudbud og private placeringer i de kommende år for at rejse egenkapital fra kapitalmarkedet.

Som studerende er jeg stadig begrænset af min kapital, og undladelse af at deltage i sådanne tilbud kan udvande mine beholdninger væsentligt. Dette er grundene til, at jeg stadig holder mig tilbage, men hvis du tror på væksten i CLCT og Kina og ikke har begrænset investeringskapital, kan CLCT være en tæller, du gerne vil se nærmere på.

Kina Evergrande misligholder sin gæld, siger Fitch Ratings

aktiemarked i dag:Kina-bekymringer, stoppende stimulus mudrede markeder

Er Genting Singapore (SGX:G13) en smart indsats? Her er vores analyse

2 top investeringsforeninger for langsigtede investorer

Bør investorer stole på Kina igen, efter aktier som TAL Education styrtede ned?