Inflationsforskrækkelser kom i overskrifterne i sidste uge, og store indekser blev solgt fra, da det amerikanske forbrugerprisindeks (CPI) angiveligt steg til 4,2 %, det hurtigste i en 12-måneders periode siden 2008.

Dette bragte frygt på aktiemarkedet for, at inflationen ville gå ud af kontrol, da CPI-stigningsraten kryber tættere på 1970'erne til begyndelsen af 1980'erne, som var perioder med høj inflation i historien. (CPI blev rapporteret at være steget med 4,7 % i 1968 til 13 % i 1979)

Hvad betyder det for investorerne?

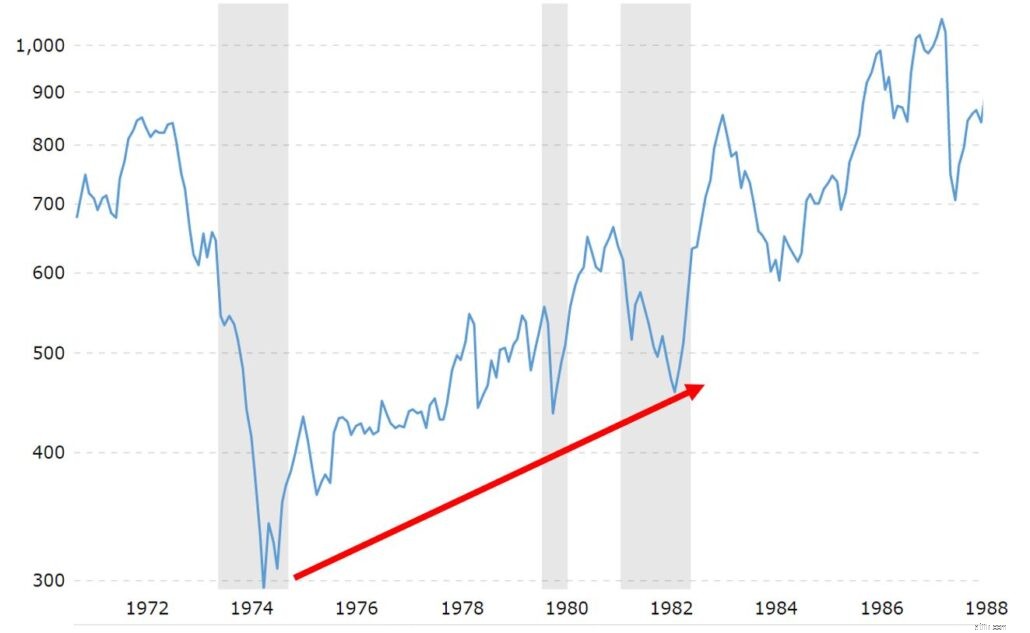

Nå, under højinflationsperioden i 1970'erne til begyndelsen af 1980'erne klarede aktiemarkedet sig dårligt:

Den amerikanske centralbank måtte træde til for at hæve renten gradvist til 18 % for at kontrollere inflationen, hvilket resulterede i endnu en recession.

(Inflation refererer til en generel stigning i prisen på varer og tjenester, og det amerikanske CPI måler en kurv af varer samt energi- og boligomkostninger.)

Men vent, der er mere.

Før du går i panik, bør du vide det...

I ekstreme ender er deflation eller høj inflation skadelig for økonomien og virksomhederne.

Japan er et klassisk eksempel på en økonomi, der lider under årtier med lav inflation og deflation. Den japanske regering har uden den store succes forsøgt at øge deres inflationsrate til 2% for at genoplive deres økonomi.

En økonomi uden sund inflation ville stå stille.

Mens lavere priser generelt vil gavne forbrugerne, kan et konstant fald i de samlede priser over lange perioder føre til en træg økonomi med lave virksomheders investeringer og stagnerende lønninger. Dette var, hvad der skete med Nikkei-indekset, da BNP ikke voksede på grund af en træg økonomi:

Som investorer er vi bekymrede for inflation, fordi det påvirker, hvordan vi værdsætter en virksomheds fremtidige pengestrøm.

$1 i dag er mere værdifuldt end $1 i fremtiden på grund af inflation.

I endiskonteret pengestrømsvurderingsmodel , skal vi tilbagediskontere virksomhedens fremtidige værdi til nutidsværdi (PV) ved at estimere, hvad den risikofrie rente er, eller hvor meget inflationen vil være i fremtiden.

For forbrugerne svækkes din købekraft over tid på grund af inflation. For at vinde mod inflationen skal individer øge deres indtjeningsevne og få deres penge til at arbejde hårdere, også kaldet producere afkast højere end inflationsraten.

Ligeledes for virksomheder, hvis den gennemsnitlige nominelle egenkapitalforrentning er 12 % efter skat, vil en inflation på 7 % give et realt egenkapitalforrentning på 5 %. (dette er en forenklet måde at beregne reelle afkast på, eksklusive sammensætningseffekten)

Derfor er inflationen den skjulte skat. Lavere inflation ville give investorer højere reale afkast oghøjere inflation ville udhule reale afkast.

Som individer ønsker vi at øge vores indtjening mere end inflationsraten. Jo højere indtjeningsevne, jo bedre.

Samme for virksomheder ville en vidunderlig virksomhed være i stand til at overføre inflationsomkostningerne til kunderne. På lang sigt, hvis de kan øge priserne hurtigere end deres omkostninger ved varer og tjenester, bør inflationen ikke være et stort problem.

Jeg tog reference fra Warren Buffett i hans Fortune-artikel fra 1977:"How Inflation Swindles the Equity Investor".

Stigning i omsætning betyder blot øget salg og omsætning.

Egenkapitalforrentning ville forbedres, hvis virksomheden kan overføre stigningen i omkostningerne til kunderne.

En overlegen virksomhed ville være aktiv let, behøver ikke at fremstille produkter eller tjenester og har abonnementsbaserede tilbagevendende indtægter.

Et miljø med høj inflation får generelt renterne til at stige. Dette vil sænke egenkapitalens forrentning.

Virksomheder, der kan reducere deres låneomkostninger ved at rejse kapital fra aktionærer gennem aktier eller konvertible obligationer med minimal aktieudvanding, ville gavne det.

Mere gearing ville også øge afkastet på egenkapitalen.

Men virksomheder, der kræver høj gæld for at kunne fungere, vil sandsynligvis være dårligt præsterende i perioder med høj inflation, da låneomkostningerne stiger.

Virksomheder med lav gæld ville være i stand til at påtage sig mere gearing for at øge forrentningen af egenkapitalen.

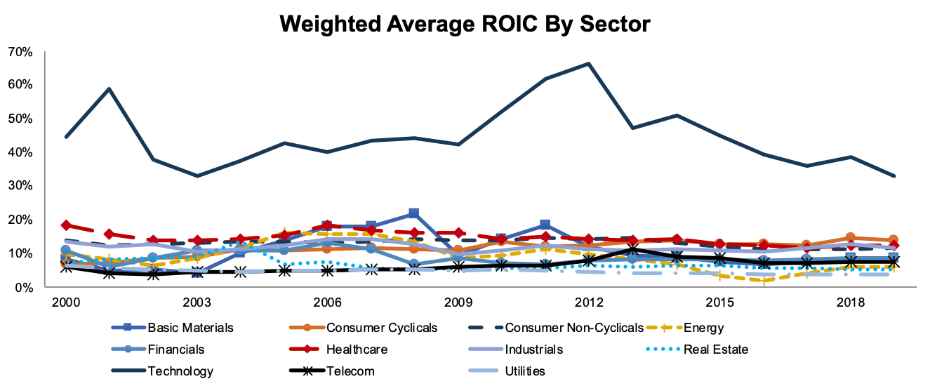

Virksomheder, der har stordriftsfordele, er aktiv let (bruger lidt kapital) , har højere salgseffektivitet og lave omkostninger til varer og tjenester vil betyde højere driftseffektivitet.

Disse fantastiske virksomheder vil have højere marginer.

Dette er indlysende, lavere indkomstskat ville øge afkastet.

Men dette er sjældent under nogen virksomheds kontrol. Vi kan aldrig lovligt undslippe skatter.

I perioder med høj inflation vil generelt alle virksomheder blive berørt.

Det er den samme situation for skatter, alle virksomheder er underlagt de samme skattesatser i deres egen stat. Der er ingen præferencebehandling. Virksomheder kan ikke kontrollere inflationen og skatterne. De står over for de samme makroøkonomiske vanskeligheder.

Alligevel er ikke alle virksomheder lige.

Der er virksomheder, der vil klare sig bedre uanset den makroøkonomiske modvind. Det er derfor, jeg fokuserer på forretningen og ikke makroøkonomiske faktorer, som jeg ikke kan kontrollere.

Jeg foretrækker virksomheder, der kan forbedre deres indtjening ved at bruge de første 4 måder, der er nævnt ovenfor. Sådanne virksomheder er normalt teknologi- og abonnement-as-a-service-virksomheder (SaaS), og investorer ville sandsynligvis overgå markedet på lang sigt, hvis de ikke betalte for meget for dem.

Historisk set har Nasdaq bestående af nogle teknologitunge virksomheder klaret sig bedre end S&P 500 i inflationsperioder:

Selv Buffett havde kommenteret højvækstteknologivirksomheder og sagde:

Du kan lytte til Buffetts tanker om teknologiaktier i denne video:

Historisk har teknologivirksomheder vist sig at levere højere afkast:

Til en rimelig pris er disse overlegne vækstaktier at eje.

Priserne er rettet betydeligt, og jeg tilføjer flere andele.