Det er svært for investorer at ignorere Kinas størrelse og BNP-vækst. I verdenshistorien har ingen økonomi taget så stort et spring på en kort periode som Kina.

Der er dog nogle kompleksiteter omkring Kinas aktiemarked, som kan gøre potentielle investorer på vagt, samtidig med at de lokker opportunistiske investorer til at hoppe i.

Lad os tage et kig på 4 sådanne kompleksiteter:

I øjeblikket er USA stadig verdens største økonomi med et BNP på cirka 20,93 billioner USD.

Det amerikanske aktiemarked (>200+ år) har en meget længere historie sammenlignet med det kinesiske marked (30+ år).

Der er ingen tvivl om, at de fleste globale fondshuse og investorer ville vælge at investere mere på det amerikanske marked i stedet for på nye markeder som Kina.

Så hvem driver det kinesiske aktiemarked nu?

Selv Charlie Munger nævnte, at investorer i Kina "elsker at spille på aktier".

Med flere "gamblere" i detailhandlen på det kinesiske marked er det ingen overraskelse, at der er mere volatilitet, og aktier har tendens ikke at handle med deres fundamentals.

For eksempel steg Shanghai Composite Index i 2015 med 150 %, før det faldt med 30 % på lidt mere end 3 handelsuger. Stigningen efterfulgt af en nedsmeltning havde intet at gøre med de børsnoterede virksomheders underliggende resultater.

Der er næppe tvivl om, at Kina har et af de mest volatile markeder. Inden for deres korte 30+ års eksistens havde det kinesiske aktiemarked allerede nået topplaceringen af både de bedste og de værste markeder at investere i.

Dette kan være forårsaget af forbuddet mod spil og aktiemarkedet præsenterede et alternativ. Det historiske "Market Cap to BNP" for det kinesiske marked kan variere fra et lavpunkt på 35 % til mere end 600 %!

På trods af gamblingmentaliteten og dens resulterende volatilitet, er Charlie Munger fortsat positiv over for Kina. Han skabte endda overskrifter for at påtage sig stillinger i Alibaba i april 2021.

Jeg dækkede, hvorfor Charlie Munger tidligere investerer i Kina.

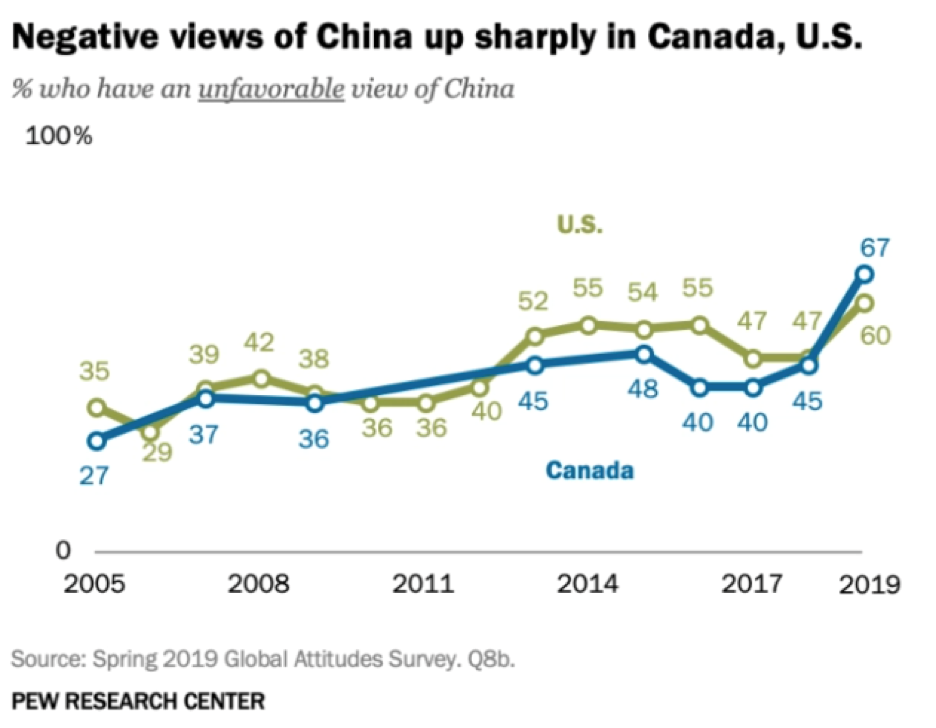

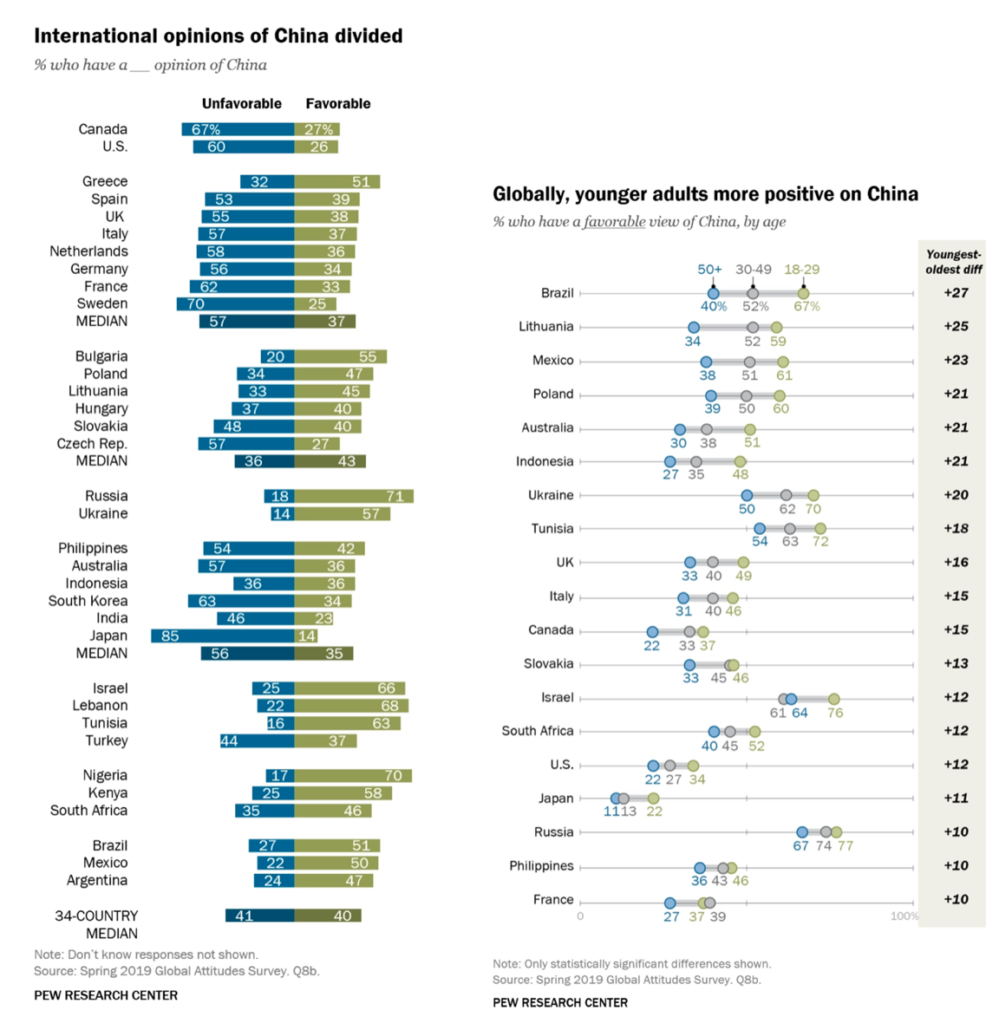

Selv med de seneste års vækst og fremskridt, er opfattelsen af Kina fortsat ugunstig.

En Global Attitudes-undersøgelse foretaget af PEW Research Center viste, at mange lande stadig har negative holdninger til Kina, selvom de var enige om, at Kinas indflydelse på verdensscenen er vokset.

Undersøgelsen fandt dog ud af, at yngre mennesker i alderen 18 til 29 har en tendens til at have en mere positiv holdning til Kina sammenlignet med de 50 og ældre.

Dette kan være på grund af chokerende skandaler, der tidligere var opstået fra Kina.

Et mindeværdigt eksempel er mælkeskandalen i 2008, hvor 300.000 børn blev forgiftet. Kinesiske leverandører havde angiveligt tilsat melamin, et kemikalie, der bruges til at fremstille plastik, til mælkepulver for kunstigt at øge proteinniveauet.

Vi har også set virksomheder som Luckin Coffee, som blev afsløret i at have oppustet deres salgstal.

Jeg tror på, at verdens opfattelse af Kina vil tage tid at ændre sig, og den ændrer sig langsomt til det positive.

Kan du huske Enron og Wirecard?

Hvad med de berygtede Lehman Brothers?

Lige siden mælkeskandalen i 2008 havde den indenlandske mælkepulverproducent China Feihe vundet indpas med hensyn til salg og håber nu at erobre en tredjedel af Kinas marked for babymælk.

Præsidenten og administrerende direktør for Kina Feihe nævnte i en indtjeningmeddelelse, at "Vi forventer at have mindst 30 % andel af Kinas modermælkserstatningsmarked i 2023".

Kina var begyndt at arbejde på sin egen digitale valuta siden år 2014. Dette bliver den første digitale yuan, der vil give Beijing magten til at spore udgifter i realtid. Det bedste er, at det ikke bliver forbundet med noget globalt finansielt system.

Først for nylig har USA besluttet at presse sagen om digital dollar, efterhånden som centralbankernes valutakapløb varmes op.

Dette er et eksempel på, at Kina tager føringen med hensyn til fremskridt i stedet for bare at indhente andre lande.

Et andet eksempel på Kinas fremskridt er deres nylige jævne landing af Tianwen-1-sonden på Mars. Dette gør Kina til den tredje nation, der har opnået en sådan bedrift, efter Rusland og USA

Dette er blot to eksempler på kinesernes fremskridt.

Vi har ikke engang berørt 5G.

Desuden har Kina i 2016 skabt overskrifter og slået verdensrekorden i antallet af patentansøgninger.

Antitrustlove blev oprettet for at bevare konkurrencen mellem virksomheder og forhindre enhver virksomhed i at dominere en enkelt branche og opbygge et monopol.

Antitrustspørgsmålene har været en stor udfordring for mange teknologivirksomheder som Alibaba og Tencent i Kina. Dette er dog ikke eksklusivt for Kina.

USA slår også ned på deres store teknologivirksomheder som Facebook, Apple og Amazon, hvad angår antitrust-spørgsmål.

Det samme antitrustspørgsmål har dog en varierende indvirkning på de involverede virksomheder. Aktiekurserne for amerikanske teknologivirksomheder som Facebook, Apple, Amazon blev knapt nok påvirket af nyhederne.

I modsætning hertil fik aktiekurserne for kinesiske teknologivirksomheder som Alibaba, Tencent og Meituan et kæmpe hit.

Hvorfor er det sådan?

Dette fænomen kan forklares med de punkter, der er nævnt ovenfor.

Under denne pandemi har mange lande indført programmer for at hjælpe med økonomien.

For eksempel i USA igangsættes mange stimulusprogrammer, hvilket resulterer i, at billioner af dollars frigives på markederne.

De har også sænket renten til tæt på nul for fortsat at understøtte det økonomiske opsving.

Mens USA bruger massivt, har Kina taget en mere forsigtig tilgang.

Under Kinas møde på højt niveau "Two Sessions", hvor deres politiske elite samles en gang om året for at afsløre og diskutere deres årlige mål, blev det rapporteret, at Beijing havde skåret ned på sin økonomiske støtte til økonomien og er ved at udtynde økonomisk stimulans.

Mens verden har øget deres gældsniveauer, fokuserer Kina på gældsreduktioner i stedet!

Kina vil også skære ned på regeringens særlige obligationsudstedelseskvote og vil ikke udstede yderligere "COVID-19"-obligationer (efter at have solgt 1 billion yuan sidste år).

De har også holdt deres rente uændret på omkring 3 %. Dette står i skarp kontrast til den lave rente i USA. Dette er på trods af Kinas stærke opsving efter pandemien.

Desuden, hvis vi tager et kig på begge landes valutareserver fra januar 2020, havde USA's valutareserver 129 milliarder dollar, mens Kina var på 3,1 billioner dollar. Begge tal er angivet i USD.

Med en konservativ holdning kunne Kina have flere ressourcer at lege med, uanset hvordan pandemien udvikler sig.

Selvom det er godt for fremtiden, forårsager dette træk en mangel på likviditet på det kinesiske aktiemarked, da der vil være færre penge til at stimulere markedet.

IMF har hævet Kinas vækstprognose til 8,4 % for 2021.

Denne positive vækstprognose alene er dog ikke i stand til at hjælpe det kinesiske aktiemarked.

Uden likviditet i markedet vil gode resultater fra en kinesisk virksomhed knap påvirke aktiekursen.

I modsætning hertil stiger amerikanske aktiekurser på grund af indtjeningen drevet af det kinesiske marked. Måske er det også grunden til, at mange kinesiske virksomheder planlægger at notere sig i USA på trods af trusler om afnotering.

Med de seneste antitrust-regler er investorer forsigtige og bekymrede over at investere i kinesiske aktier.

Min opfattelse er, at den kinesiske regering ikke er ude på at dræbe deres indenlandske store teknologivirksomheder, men i stedet for at skabe fair play blandt virksomheder. Dette vil presse virksomheder til at innovere og derved resultere i større organisk vækst og bedre konkurrencedygtighed på den nationale og globale arena.

Det ville sandsynligvis være en kortvarig smerte for en langsigtet gevinst.

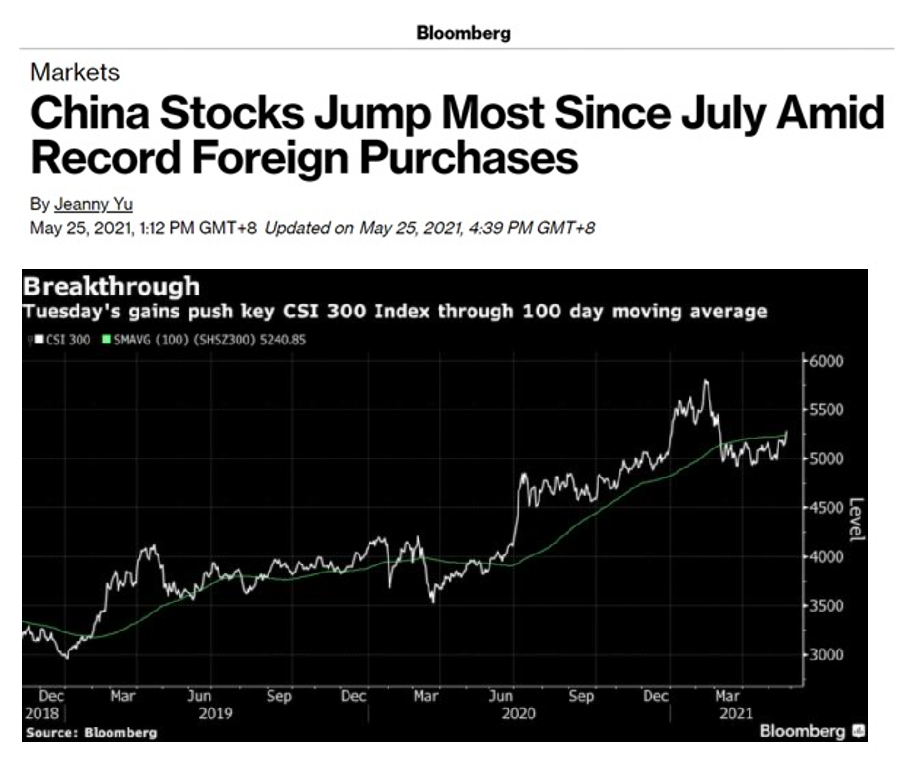

Men ikke alt er undergang og dysterhed. På dette tidspunkt var Kinas aktier steget markant siden juli sidste år. Det meste af bevægelsen er drevet af oversøiske køb via aktieforbindelsen.

Ser man på det tekniske, har CSI 300-indekset brudt sit 100-dages glidende gennemsnit. Dette tyder på en større sandsynlighed for, at Kinas aktieopgang har mere plads til at køre.

Derudover kan det kinesiske markeds lave korrelation med større markeder gavne investorer, der leder efter diversificering med risikojusterede afkast.

Makroer er svære at forudsige. Vi vil aldrig være i stand til at forudsige, hvad USA eller Kina planlægger, og vi kan heller ikke forudsige yderligere modvind forude;

Ingen ved det.

Selv professionelle analytikere er tilbøjelige til at være uenige.

Der har været blandede synspunkter lige fra advarsler såsom at investere i Kina kunne være som "at fange en faldende kniv" til det modsatte syn på potentielle ultraløse politikker og likviditet.

I mine yngre dage har jeg forsøgt at forudsige makroerne og havde doneret så meget til aktiemarkedet.

Nu involverer min strategi simpelthen at købe kvalitetsvirksomheder og fokusere på det grundlæggende på lang sigt, mens jeg søger en afbalanceret aktivallokering.

Jeg har på den hårde måde lært, at det simpelthen er for svært at forsøge at forudsige beslutninger truffet af andre mennesker eller regeringer.

Da jeg lærte af Warren Buffet og Charlie Munger, troede jeg, at visse principper er tidløse og ikke ændrer sig i investering, selv med årtier fremover.

Hvis du ser muligheder i Kina og gerne vil vide mere om Kina-aktier, så vær med til mit live webinar, hvor jeg vil dele på:

Klik her for at tilmelde dig

Ansvarsfraskrivelse:Artiklen er udelukkende min mening baseret på min forskning/undersøgelse. Det udgør ikke nogen form for finansiel, investering eller rådgivning. Jeg deler bare min egen erfaring, da jeg har sat mine egne penge på aktiemarkedet i over 17 år. Jeg er ikke en Chartered Financial Analyst (CFA) Charterholder, og jeg har ingen finansrelaterede kvalifikationer.