Det er nok en misforståelse, at investeringstrænere tjener mange penge. Det gør jeg i hvert fald ikke.

Pandemien dæmpede vores omsætning med mere end to tredjedele fra mit højdepunkt i 2019. I modsætning til de fleste får jeg ikke løn på månedsbasis, min seneste lønseddel var $20.083,83, men det var en kulmination på tre måneders arbejde.

Hvis du spreder min omsætning over tre måneder, tjener jeg mindre end de fleste professionelle i min aldersgruppe. En månedlig lønseddel på omkring 6.600 USD er mindre end en nyuddannet datamatiker fra NUS, som kan få et job i bank eller et stort MNC Tech-firma .

Alligevel vil nogle måske hævde, at min livsstil stadig er god, da jeg har fuldstændig kontrol over min tid og kan vågne op når som helst på en hverdag.

Dette er et unikt salgsforslag af mit ERM-program, som jeg ikke forventer, at mine konkurrenter matcher.

Jeg vil undervise og udstyre mine elever til at vælge udbytteaktier i løbet af vores egentlige undervisning. De beskidte hænder og designer en egentlig portefølje, der kan investeres i, baseret på aktuelle livepriser. Jeg vil derefter investere mindst 10.000 USD i den portefølje.

For min seneste batch (batch 20) blev en $10.000 portefølje gearet til omkring $16.000 og investeret i 16 tællere. Portfolioerne har tidligere været så rentable, at jeg fremsender til at gøre dette efter at have modtaget mine gebyrer. Batch 20 byggede en portefølje, der giver ca. 5,81 %, som kan geares til ca. 8,2 % på Interactive Brokers.

Ved at gøre dette kan jeg holde mine personlige løfter til eleverne:

Ideen er, at en underviser ikke kan garantere et godt udbytte af den delte viden. Men interessekonflikten kan reduceres, hvis programmet er designet sådan, at underviseren lider under eventuelle deraf følgende dårlige investeringsbeslutninger fra sine elever.

Jeg designede mit program til at give mig hud i spillet.

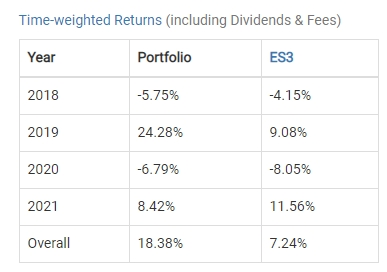

Afkastet af alle porteføljer bygget af mine elever siden starten har ettidsvægtet afkast på 18,38 % , ikke gearet. Min portefølje plejer at blive gearet med x2.

Et tilsvarende beløb investeret i STI ETF'en ville kun give 7,24 % over samme tidsramme.

Det samlede interne afkast var 6,05 %, selv efter at have taget højde for hærgen fra pandemiens krak i 2020. Estimeret gearede afkast ville være i området 9 % p.a.

I det væsentlige har aktier udvalgt af mine elever produceret det dobbelte af afkastet af STI ETF indtil videre .

En almindelig udfordring, jeg får på mine offentlige seminarer, er "Hvis du er så rig, hvorfor arbejder du så som træner? ”

I disse situationer er mit korte svar på spørgsmålet, at økonomisk uafhængighed ikke får en person til at elske penge mindre.

For at få et klarere billede kan jeg se, hvordan jeg bruger det resterende beløb:

Fra min personlige investeringsindkomst giver jeg min kone et månedligt beløb til at dække husstandens udgifter. Det er knap nok for hende og mine to børn. Hun skal fungere som enlig forælder, mens jeg leder min klasse fra min mors hjem. Jeg har en ekshibitionistisk 6-årig søn, der kan lide at danse i baggrunden, når jeg er på et Zoom-opkald, hvilket kan distrahere mine elever.

Så efter hver time sender jeg 3.000 dollars til hende. Dette beløb vil udvide og trække sig sammen med mine indtægter.

Denne komponent er nok den mest kontroversielle.

I år eksperimenterer jeg med CPF's frivillige bidrag. Eneejere kan afsætte 37 % af indtægterne til CPF for at blive fordelt på de almindelige, særlige og Medisave-konti.

Disse udlodninger er fradragsberettigede, og jeg vil sandsynligvis se noget af det, når jeg når 55 om cirka otte år.

| Alder | Almindelig kontoallokering (2,5%) | Særlig kontoallokering (4 %) | Medisave-konto (4%) | Samlet bidrag | Blandet rente |

| <35 | 23 | 6 | 8 | 37 | 3,07 % |

| 35-45 | 21 | 7 | 9 | 37 | 3,15 % |

| 45-50 | 19 | 8 | 10 | 37 | 3,23 % |

| 50-55 | 15 | 11.5 | 10.5 | 37 | 3,39 % |

| 55-60 | 12 | 3.5 | 10.5 | 26 | 3,32 % |

| 60-65 | 3.5 | 2.5 | 10.5 | 16.5 | 3,68 % |

| > 65 | 1 | 1 | 10.5 | 12.5 | 3,88 % |

Denne komponent er strafbart betydelig til $7.430,71. (37 % rabat på min samlede lønseddel)

Jeg vil sandsynligvis falde i et beskedent skatteniveau på kun 7% i år, så skattebesparelsen bliver ikke høj. Men det væsentlige er, at dette svarende til at købe et skattebegunstiget legat der giver et afkast på 3,22 % over otte år.

Og med at afsætte CPF-penge, er mine trænerhonorarer væk!

Faktisk skal en del af min investeringsindkomst lægges til side for at sikre, at jeg ikke går glip af tildelingen på 37 %. Ved at udføre dette eksperiment i 2021 indser jeg endelig, hvor svært det er for en eneejer at afsætte penge i deres CPF.

Selv med denne lønseddel er mange udgifter for 3. kvartal 2021 endnu ikke løst.

Min CPF-OA-allokering bruges til at løse mit boliglån delvist, og jeg mangler stadig at finde et par tusinde dollars for at betale mit realkreditlån af indtil min næste lønseddel.

En læser af denne artikel kan begrunde, at meget af denne lidelse er valgfri, fordi jeg valgte at investere i mine elevers porteføljer og frivilligt melde hele 37 % ind på min CPF-konto.

Jeg afslutter mit eksperiment i 2021 og gennemgår det for at se, om jeg kan opretholde det maksimale frivillige CPF-bidrag.

Med stor investeringsindkomst følger et stort personligt ansvar. Indtil videre har aktier udvalgt af mine elever givet dobbelt så meget som STI ETF'en.

P.S. Jeg træner håbefulde udbytteinvestorer, der ønsker at gå på tidligt pension, som jeg gjorde. Du kan slutte dig til mig her for at få en smagsprøve på, hvordan min strategi for indkomstinvestering fungerer.