Didi Chuxing, et af verdens største ride-hailing-virksomheder har ansøgt om en børsnotering den 10. juni 2021 og forventes at begynde at handle på New York Stock Exchange under symbolet DIDI den 30. juni 2021.

Opdatering:Didi afnoterer muligvis fra NYSE snart. Vi deler her, hvad aktionærer i amerikanske børsnoterede kinesiske aktier bør vide.

Selvom virksomheden ikke afslørede størrelsen af udbuddet, baseret på de 4,4 milliarder USD, det har rejst, vil Didi-vurderingen være omkring 73 milliarder USD, hvilket gør det til en af årets største teknologibørsnoteringer.

Støttet af investeringsgiganterne Tencent og SoftBank er Didi Chuxing en stor virksomhed, der konkurrerer med sine modparter som Uber, Grab og Lyft. Sammen med genopretningen af rejsebranchen er denne virksomhed klar til at drage fordel af den stigning i efterspørgslen efter ride-hailing, hvilket gør denne børsnotering interessant.

Lad os derfor dykke ned i Didi Chuxings forretning og afgøre, om det er en god investering!

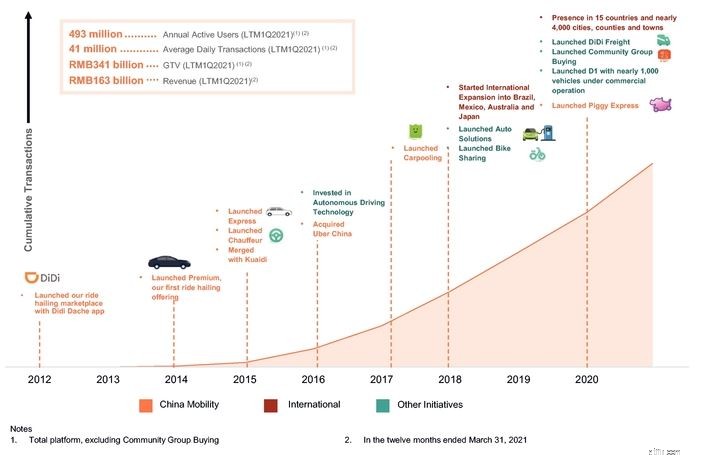

Didi blev grundlagt for 9 år siden i 2012 for at levere kørselsservice i Kina.

I årenes løb har virksomhedens forretning konsolideret sig, da den købte sine konkurrenter såsom Alibaba-støttede Kuaidi i 2015 og Ubers kinesiske drift.

Bortset fra Kina har virksomheden også ekspanderet i udlandet, startende med Brasilien i 2018. Til dato har den tilstedeværelse i 14 lande uden for Kina med enCAGR på 63,5 % i form af årlige aktive brugere fra 23 millioner til 60 millioner.

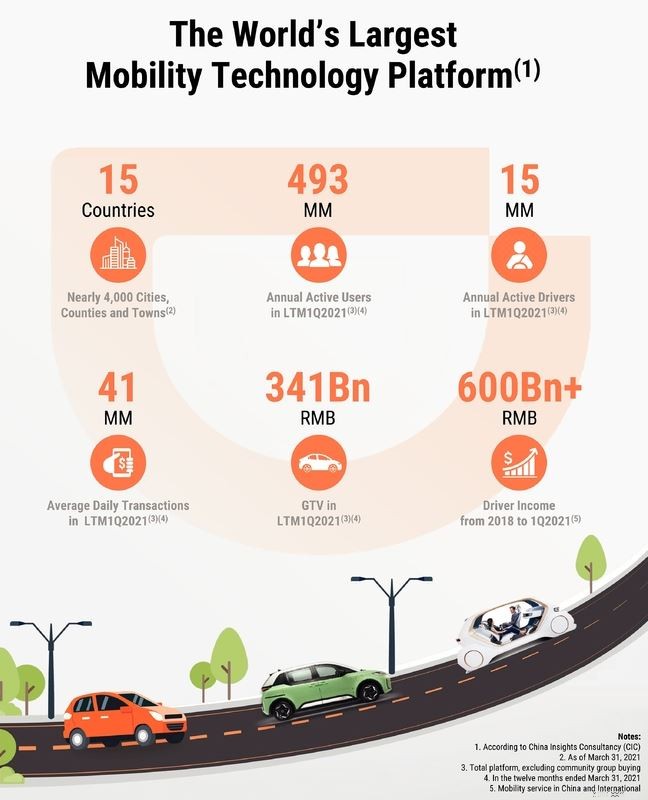

9 år efter starten er Didi nu en af verdens største mobilitetsplatforme som omfatter samkørsel, leveringstjenester, opladningsnetværk for elbiler, autonom kørsel og flådestyring.

Med drift på tværs af 15 lande og over 493 millioner årlige aktive brugere, der driver 41 millioner gennemsnitlige daglige transaktioner , det er en fantastisk bedrift.

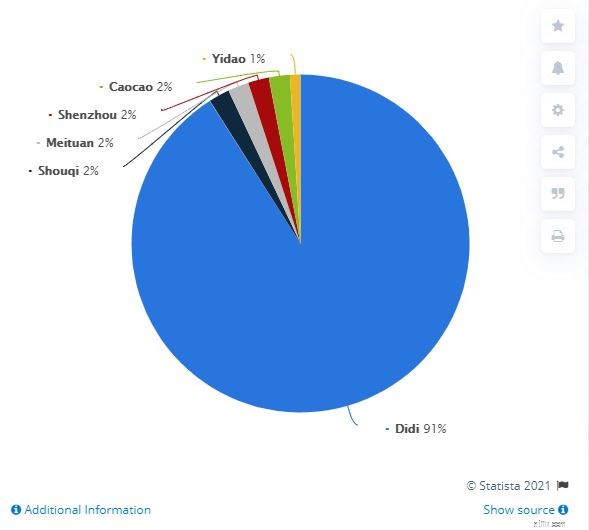

Didi havde en andel på 91 % på det kinesiske marked tilbage i 4. kvartal af 2018. Spol frem til nutiden er Didi stadig den dominerende spiller med en markedsandel på 90 % .

Det er ikke ensbetydende med, at der ikke er nogen konkurrence, da der er hundredvis af ride-heiling platforme af forskellig størrelse, der opererer i Kina. Konkurrencen forventes at vokse, og Didi kan ikke løsne op.

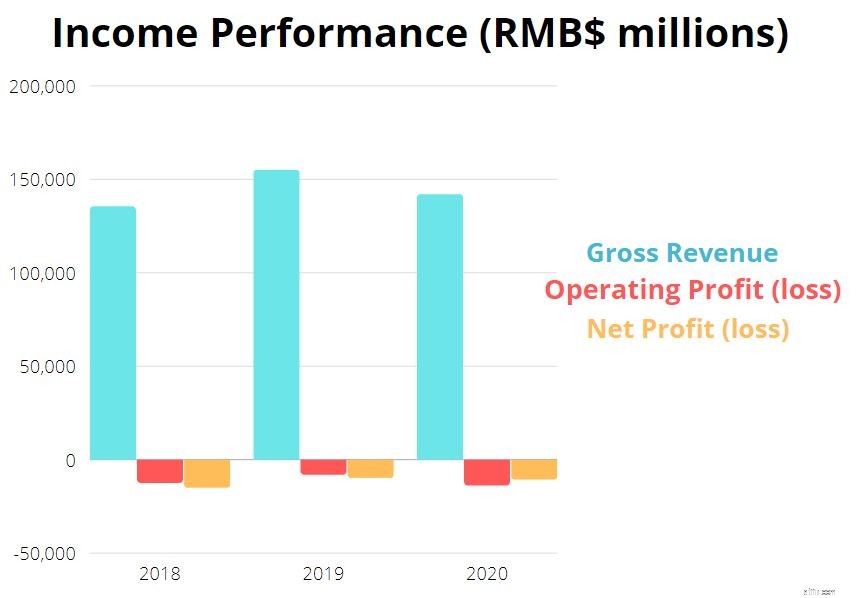

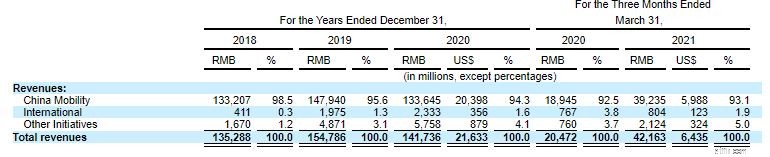

Didis omsætning faldt med 8,4 % fra 154,8 milliarder RMB i 2019 til 141,7 milliarder RMB i 2020. Dette skyldtes primært virkningen af Covid 19, som reducerede efterspørgslen efter mobilitetstjenester.

Faldet er dog imponerende lavt, da Ubers omsætning faldt 21 % under pandemien. Når det er sagt, var dens omsætningsvækst mellem 2018 og 2019 heller ikke så stor med en vækst på kun 14,4 %

Didi har tre store forretningssegmenter:

Kina mobilitetssegmentet omfatter operationer i Kina, som omfatter ride-hailing, taxi-haiing, chauffør- og hitch-tjenester. Dets internationale segment omfatter både tur- og madleveringstjenester i lande uden for Kina. Til sidst, segmentet Andre initiativer omfatter cykeldeling, billøsninger (primært opladning, tankning, vedligeholdelse og reparation, og leasingforretningen udføres selv), fragt i byen, køb af lokale grupper, autonom kørsel og finansielle tjenester.

Fra 2020 udgør Didis Kina-aktiviteter stadig størstedelen af dens omsætning (94,3 % ) som vist nedenfor. Omsætningen fra China Mobility faldt med 9,7 % fra 147,9 milliarder RMB i 2019 til 133,6 milliarder RMB i 2020. På den anden side voksede dets internationale segment og andre initiativer med henholdsvis 18,1 % og 18,2 % på grund af væksten i dets ride-hailing, madlevering og cykeldelingstjenester.

Da Didi forsøger at bevare sin markedsføring i Kina, mens den ekspanderer i udlandet, har det ikke været rentabelt i de sidste 3 år.

Mellem 2018 og 2019 var der tegn på forbedring, men pandemien resulterede i et større tab i 2020 sammenlignet med 2019.

Didis bruttoavance er forbedret siden 2018, da dens omkostninger til omsætning faldt. Det er et positivt tegn på, at virksomheden har opnået stordriftsfordele.

Ikke desto mindre er en bruttoavance på 11,2 % lav efter min mening.

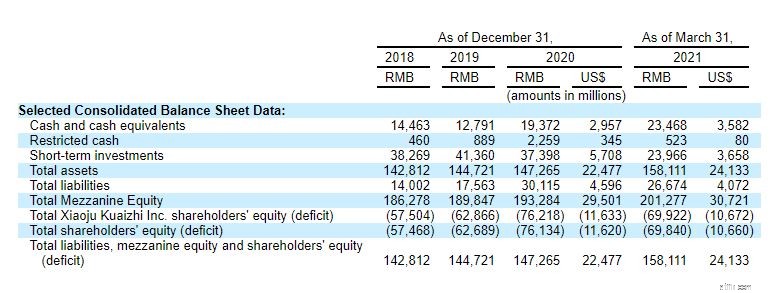

Didis likvider og likvide midler har været stigende i de sidste 3 år hvilket er et positivt tegn. Bemærk dog, at nogle af disse kontanter er kundeindbetaling som holdes af platformen. Det er kontanter, som kunderne ikke har brugt og dermed ikke kan indregnes som et overskud for Didi.

Med en likviditet på 23 milliarder RMB pr. 21. marts 2021 dækker det knapt virksomhedens løbende forpligtelser på 23 milliarder RMB.

Didis samlede aktiver på RMB158 milliarder overstiger langt dens forpligtelser på RMB27 milliarder hvilket er betryggende, selvom vi bør bemærke, at tæt påen tredjedel af aktiverne er goodwill.

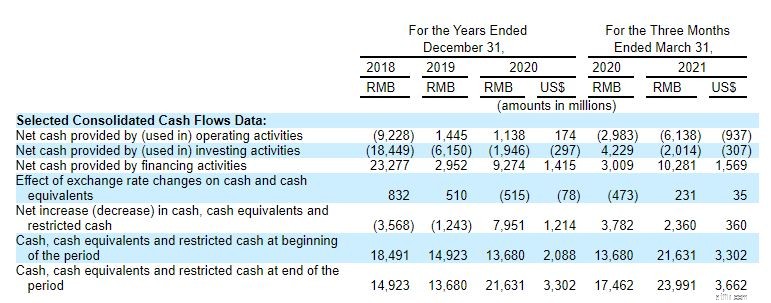

Nettolikviditet fra driftsaktiviteter for FY2020 var 1,1 milliarder RMB sammenlignet med et nettotab på RMB 10,7 mia.

Den enorme forskel skyldtes 8,1 milliarder RMB i ikke-kontante eller ikke-driftsmæssige justeringer og 3,6 milliarder RMB for ændringer i dets driftskapitalkonti . Denne ikke-kontante eller ikke-driftsmæssige justering bestod primært af afskrivnings- og amortiseringsomkostninger på 5,3 milliarder RMB og en aktiebaseret kompensation på 3,4 milliarder RMB.

Selvom det er dejligt, at Didislikviditet er positivt for de seneste to år, Jeg er bekymret over dets høje afskrivninger og amortiseringer. Siden 2018 og indtil nu har afskrivninger og amortiseringer været på 2,8 milliarder RMB, 4,0 milliarder RMB og 5,3 milliarder RMB for henholdsvis 2018, 2019 og 2020.

At eje markedsdominans i Kina tyder på, at Didi fortsat vil drage fordel af Kinas vækst i de kommende år.

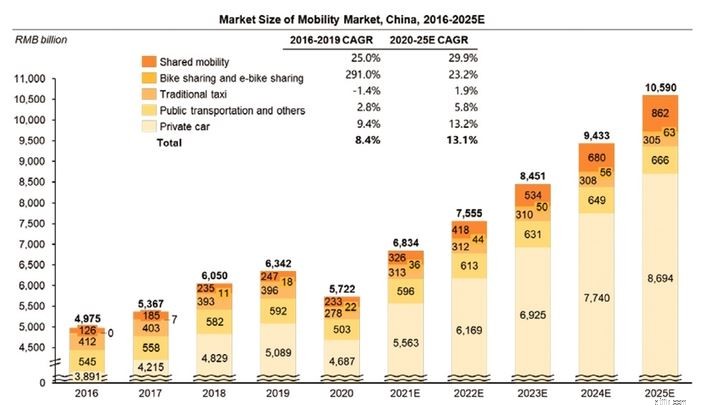

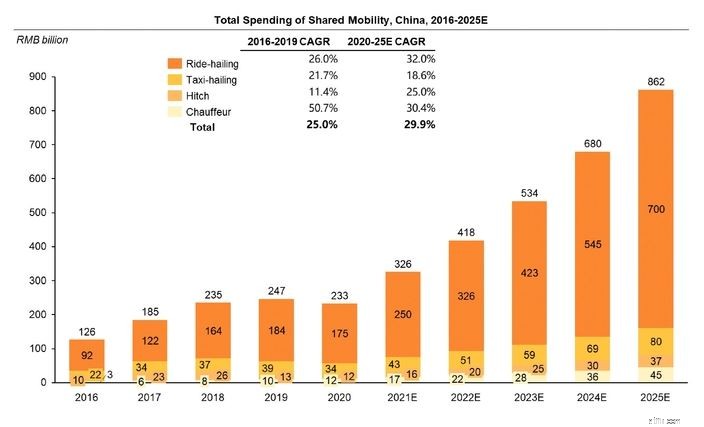

Mobilitetsmarkedet er et enormt marked, der tegner sig for 8 % af det globale BNP i 2020, da forbrugerne brugte over 6,7 billioner USD. Tilbage herhjemme er Kina verdens største mobilitetsmarked i dag og tegner sig for 13,1 % af den globale mobilitet i 2020 med en markedsstørrelse på 5,7 billioner RMB (873 milliarder USD).

Fremover forventes det at vokse med en CAGR på 13,1 % at nå 10,6 billioner RMB (1,6 billioner USD) inden 2025.

I modsætning til sin amerikanske modpart, Uber, som for nylig havde solgt sin selvkørende teknologivirksomhed til en nystartet virksomhed, er Didi stadig stærkt investeret i selvkørende teknologi som Didi mener, rummer nøglen til fremtidens mobilitet.

Faktisk kan autonom kørsel forbedre sikkerheden ved at reducere risikoen for ulykker betydeligt og også forbedre køretøjernes udnyttelse ved at lade biler køre hele dagen. Mens denne del af virksomheden stadig er i sin spæde fase, har Didi allerede opnået en passagerbefordringslicens til en autonom flåde i Shanghai og tester i øjeblikket en flåde på over 100 køretøjer.

En anden mere konkret vækst er dens elbilflåde . Didi har i øjeblikket verdens største netværk af elektriske køretøjer på sin platform ifølge CIC.

Dette understøttes af dets ladenetværk, som er det største i Kina. Med over 30 % markedsandel af det samlede offentlige opladningsvolumen i første kvartal af 2021 er Didi absolut en dominerende aktør inden for dette elbilsfelt.

Størstedelen af Didis virksomhed er i Kina, hvilket betyder, at enhver ændring i Kinas økonomiske eller regeringspolitik kan påvirke dets forretning. Den kinesiske økonomi adskiller sig fra mange lande, især i graden af regeringsinvolvering. Selvom den kinesiske regering har åbnet sin økonomi for markedskræfterne, spiller den stadig en væsentlig rolle i reguleringen af industriudviklingen.

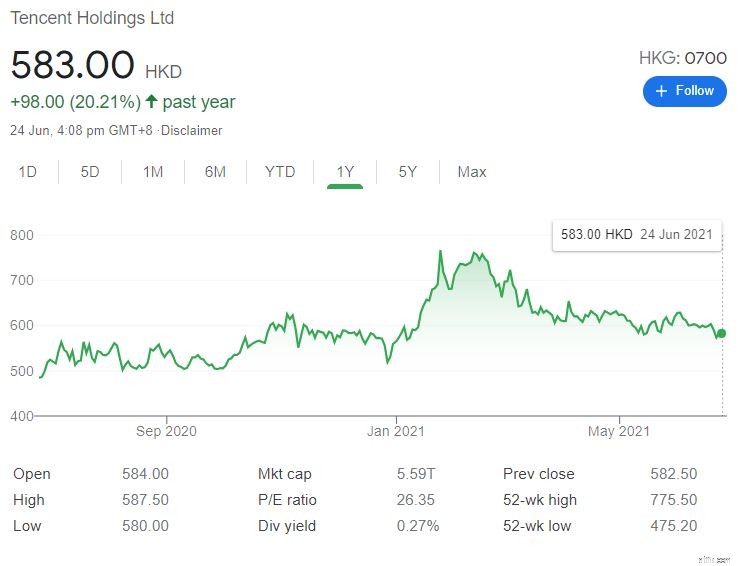

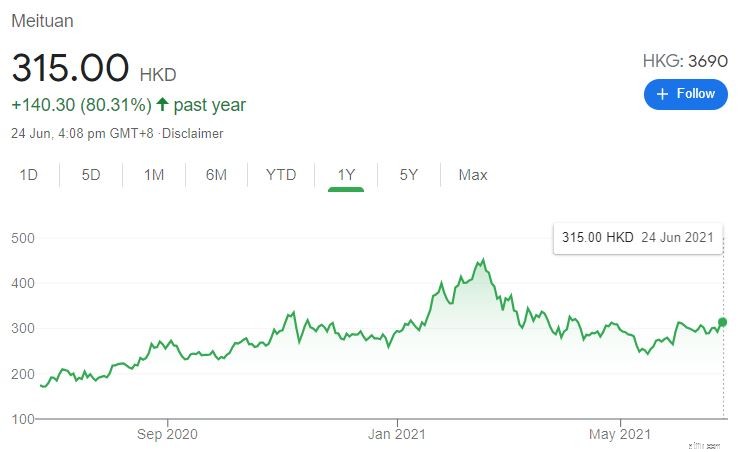

I de seneste måneder har Kina optrappet sin granskning af store navne som Alibaba og Tencent over monopolistisk adfærd. I april blev Alibaba idømt en bøde på rekordhøje 2,75 milliarder USD. Som et resultat af dette tiltag fra den kinesiske regering så disse virksomheder, at deres aktiekurs faldt fra det højeste niveau nogensinde, hvor Alibaba, Tencent og Meituan faldt henholdsvis 32 %, 20 % og 33 %.

Didi blev ikke skånet, da dets købsplatform Chengxin Youxuan i lokalsamfundet blev idømt en bøde på 200.000 USD for unfair konkurrencepraksis tilbage i marts. Ligesom Didi er ved at børsintroduceres, står den nu over for en antitrust-undersøgelse af Kinas markedsregulator , Statens Administration for Markedsregulering (SAMR). Didi vil blive undersøgt vedrørende enhver uretfærdig praksis for at presse sine konkurrenter ud og også om dens prismekanisme.

Vil Didi trække sig ud af børsnoteringen i sidste øjeblik? Eller vil Didi-aktiekursen falde som Alibaba, Tencent og Meituan? Dette mangler at se og er en af de vigtigste risici for investorer.

Didi vil blive noteret på de amerikanske børser gennem American Depository Receipts (ADR'er) som er certifikater, der repræsenterer aktierne i en udenlandsk aktie. Det betyder, at køb i Didi ikke giver dig ejerskab til virksomheden, hvilket en almindelig aktie typisk gør.

For at komplicere tingene har Didi ligesom mange af Kinas tech-firmaer en kompliceret juridisk struktur. Dette skyldes den begrænsning, som den kinesiske regering har pålagt udenlandsk ejerskab af virksomheder. For at omgå dette flyttede mange virksomheder disse følsomme aktiver til særlige juridiske enheder kendt som VIE'erne som ejes af kinesiske personer (normalt chefen).

Indtil nu har den kinesiske regering ikke blandet sig. Dette er dog en risiko, som investor bør være opmærksom på, da VIE'er kan blive dømt ulovlige når som helst, hvilket kan resultere i tvangsnedlukning eller salg af virksomheden.

Derudover har spændingen mellem USA og Kina resulteret i flere samtaler om, at kinesiske aktier noteret i USA er blevet afnoteret.

Under tidligere præsident Donald Trump vedtog den amerikanske værdipapir- og udvekslingskommission (SEC) Holding Foreign Companies Accountable Act . Denne lov vil kræve, at virksomheder, der er offentligt noteret på amerikanske børser, erklærer, at de ikke ejes eller kontrolleres af nogen udenlandsk regering.

Derudover er disse virksomheder forpligtet til at overholde Public Company Accounting Oversight Boards revisioner eller vil risikere at blive afnoteret.

Selvom det ikke burde være et problem for Didi, er det usikkert, hvad den kinesiske regering ville gøre, som kunne påvirke Didis børsnotering.

På trods af at have et næsten monopol i Kina, forbliver Didi urentabel. Dette er et tegn på intens konkurrence, og hvordan Didi mangler prisfastsættelse.

Virksomheden ekspanderer også til udlandet for at udvide sin drift. Dette ser dog også dystert ud, da det står over for andre konkurrenter som Uber (USA), Grab (Sydøstasien), Glove (Europa &Afrika), Cabify (Sydamerika) og mange flere.

I bestræbelserne på at vinde markedsandele kan vi forvente, at Didi forbliver urentabel i nogle år endnu.

Den nøjagtige værdiansættelse er ikke oplyst. Baseret på rapporter er Didi-vurderingen dog tæt på 73 milliarder USD. (Den blev sidst vurderet til 62 milliarder USD under en kapitalforhøjelse).

Med en værdiansættelse på 73 milliarder USD sammenlignet med dens 2020-omsætning på 21,6 milliarder USD, er dens P/S-forhold omkring 3,38 . Dette er forholdsvis lavere end Ubers P/S på 8,08 og Lyfts P/S på 9,67, hvilket får Didi til at virke attraktiv ved første øjekast .

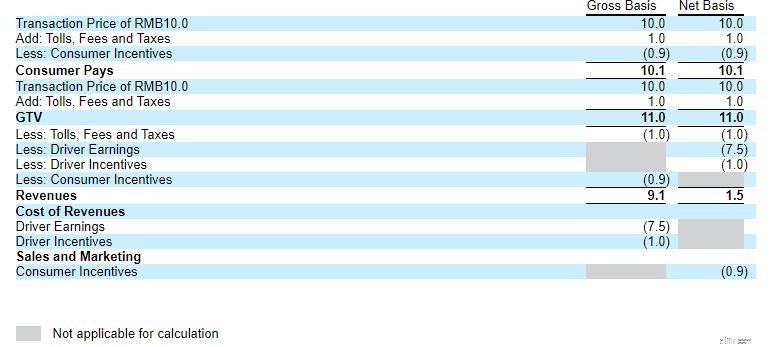

Dette er dog muligvis ikke tilfældet, da det meste af Didis omsætning rapporteres på bruttobasis hvilket er forskelligt fra Lyft og Uber, som rapporterer på nettobasis. Hvad dette betyder er, at Didis indtjening er det samlede beløb, forbrugerne har betalt for tjenesten, mens for Uber og Lyfe, deres samlede rapporterede indtægter ekskluderer chaufførindtjening og incitamenter. Som sådan er Didis omsætning oppustet, og dette bør tages i betragtning for en bedre sammenligning.

Tabellen nedenfor illustrerer forskellen mellem en brutto- og nettoomsætningsmodel.

Efter at have reduceret Didis 2020-omsætning med 18,1 mia. USD, som gik til drivkraftens indtjening og incitamenter, er Didis nettoomsætning omkring 3,5 mia. USD, hvilket betyder, at dens P/S er 20,8 .

Dette er meget højt sammenlignet med sine konkurrenter Uber og Lyft.

Didi Chuxing er markedsleder i Kinas mobilitetssektor og vil sandsynligvis forblive det i en overskuelig fremtid. Ikke desto mindre er Didi på et stærkt konkurrencepræget marked. For at forblive konkurrencedygtig og bevare sin markedsandel skal den fortsætte med at tilbyde incitamenter til sine chauffører og forbrugere.

Forestil dig dette, hvis GoJek tilbyder dig en billigere rejse, ville du så stadig holde dig til Grab?

Selskabets dårlige margin viser, at det mangler prisfastsættelse, og dets børsnoteringsværdi på 73 milliarder USD er for høj efter min mening. Af disse grunde har jeg ikke planer om at investere i Didi lige nu.