Regelmæssige porteføljegennemgange er noget, som dårligt præsterende investorer har en tendens til at gå glip af. Hvis du vælger aktier og ejer en portefølje, skal du gennemgå din præstation mindst en gang om året. Hvordan ville du ellers vide, om dine penge rent faktisk virker for dig?

Når vi går ind i juli 2021, er det et godt tidspunkt for mig og mit Early Retirement Masterclass-fællesskab (ERM) til at gennemgå vores præstation indtil videre. Jeg vil fortælle, hvordan vores porteføljer har klaret sig nedenfor.

Men først:

Jeg gik på pension som 39-årig, og udbytteudbetalinger har været min primære indtægtskilde. Som en del af min førtidspensioneringsmasterclass opbygger eleverne en udbyttegenererende portefølje hver gang. Jeg vil derefter bruge mine trænerhonorarer til at investere i den portefølje, der blev bygget i den pågældende klasse. Dette giver mig hud i spillet, tvinger mig til at analysere markedsændringer og virksomhedsmeddelelser seriøst og forhåbentlig forsikrer mine kandidater om, at jeg har fået deres ryg.

Jeg har siden kørt 21 batches af ERM, hvilket har resulteret i en kombineret portefølje af aktier, REIT'er og Business Trusts på 15-20 tællere pr. batch.

Indledende aktievalg anvender en blanding af fundamentale og tekniske faktormodeller, og eleverne bliver derefter bedt om at undersøge hver tæller i grupper for at beslutte, om de vil beholde eller kassere disse aktievalg. Uddannelsen anvender således både kvalitative og kvantitative kriterier i aktieplukning, og gennem forskning kan eleverne få en større følelse af ejerskab til deres aktievalg.

For folk, der foretrækker at lære forelæsningsstil, gennemgår jeg analysen mere detaljeret her:

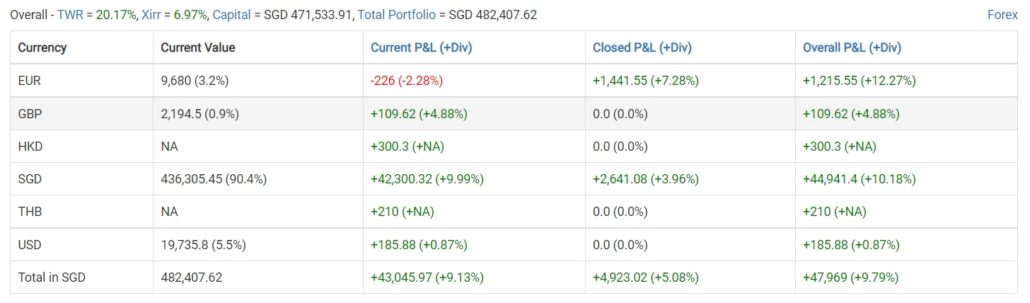

Porteføljens overordnede ikke-gearede præstation er omkring 6,97 % .

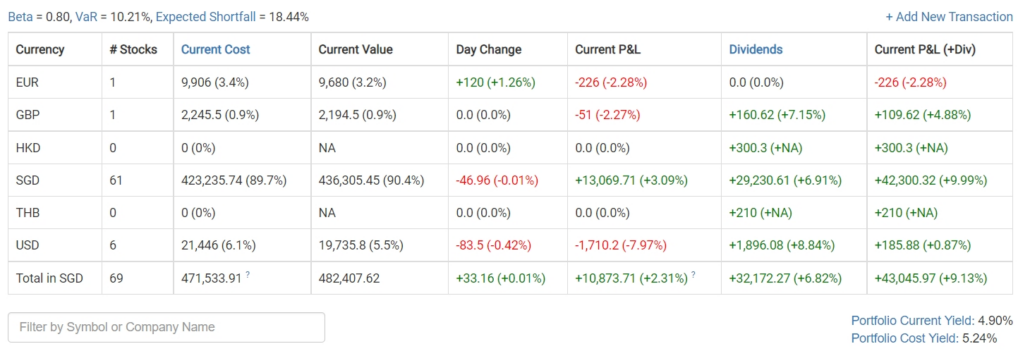

Portfoliovalg af elever har tendens til at være konservative med en beta på omkring 0,8 . Samlet set er de studerendes porteføljer 20 % mindre risikable end det samlede Singapore-aktiemarked.

udbyttet af omkostningerne er omkring 5,24 % , hvilket indikerer en lille skævhed for højere udbetalinger.

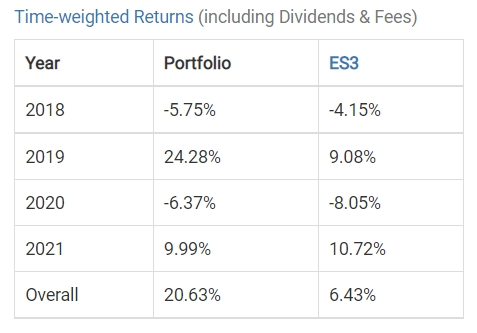

Porteføljen har overordnet klaret sig bedre end resten af STI'en og har produceret tidsvægtede afkast tre gange så meget som et tilsvarende køb af STI ETF'en.

Der er en lille underperformance i 2021, da ERM har undgået omstruktureringen af Temasek-relaterede aktier, men vi er forsigtigt optimistiske om, at vi kan indhente det inden årets udgang.

Porteføljen er enorm med 69 aktievalg foretaget af 540 studerende. Desværre har programmet med et så stort antal beslutninger truffet nogle elendige aktievalg, herunder den berygtede Eagle Hospitality Trust, som hævdede at have tocifrede afkast, men i praksis aldrig havde betalt udbytte.

En af overbevisningerne i programmet er, at vi elsker at studere vores investeringsfejl og bruge meget mere tid på at se på fejl i stedet for at undersøge vores bedste aktievalg.

Som et resultat heraf kan vi opnå overlegen ydeevne ved at undgå dårlige valg mere end aktivt de bedste investeringer på markederne.

Følgende tabel viser de fem værste valg i programmets historie:

Alligevel har ERM gjort fremragende tiltag.

Med tællere som Propnex, der tjener 200 %, sporer programmet vækstinvesteringstendenser ved at opbygge en dedikeret teknologiportefølje for hver batch fremadrettet.

En enkelt aktie udgør dog ikke en portefølje. Og markedsforholdene spiller en rolle for porteføljens præstationer. Som en del af mit løfte om at investere mine trænerhonorarer i hver portefølje, når jeg ikke tid på markederne, hvilket giver os nogle gode datapunkter.

Lad os bore dybere ned i de bedste og værste porteføljer ud af de 21 batches lavet af ERM-programmet.

Bemærk:Kriterierne for udvælgelse er at vælge blandt de porteføljer, der er blevet bygget i over et år, da nuværende porteføljer kan have en alt for skæv XIRR på en lille gevinst eller tab, der muligvis ikke afspejler dens effektivitet, efterhånden som tiden går fremad.

Til denne artikel vil vi bruge tidsstemplet fra 26. juni 2021 til at sammenligne porteføljerne med hinanden.

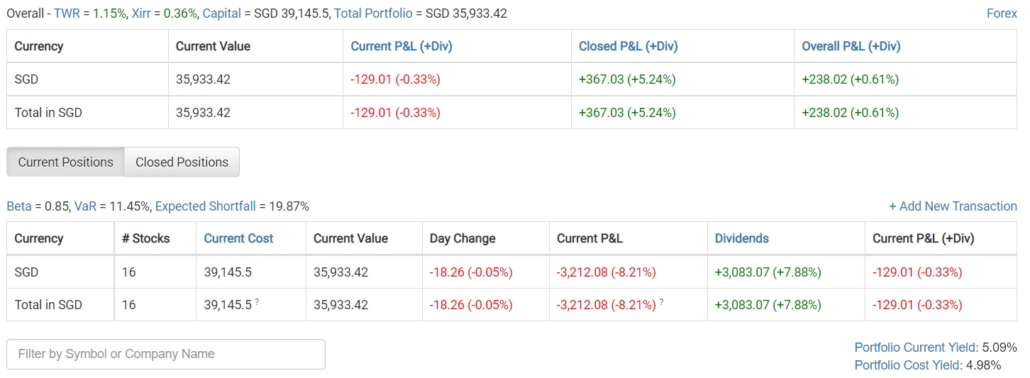

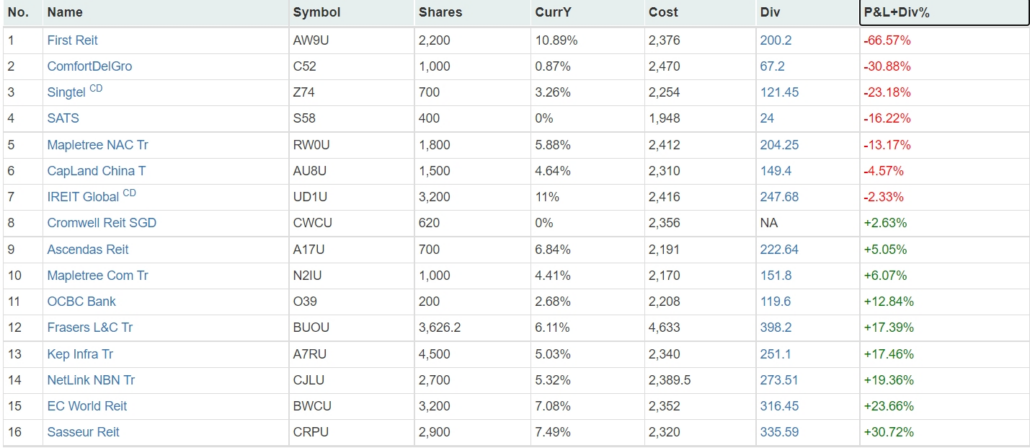

Den dårligst præsterende portefølje er Batch 7, der blev gennemført i september 2019. Den havde dog stadig et positivt internt afkast på 0,36 %, med tab primært opvejet af opkrævet udbytte. Porteføljen så ud til at være oprettet på et tidspunkt, hvor udbytteudbyttet var lavt og var under 5 %, da det blev lavet.

Batch 7 blev udført ved hjælp af en ældre strategivalg. Eleverne blev bedt om at vælge aktier med en lav PE, men på det tidspunkt var det et spil mellem aktier med højt udbytte og store børsværditællere.

Præstationen var uheldig, fordi porteføljen blev bygget lige før udbyttefaktoren begyndte at underperforme for REIT'er. Historisk set var REIT'er med højt udbytte betydelige investeringer, men efterhånden som flere investorer hobede sig ind i tællere med højt udbytte, begyndte de at miste deres evne til at klare sig bedre end markeder, og vækst-REIT'er som Keppel DC REIT begyndte at dominere efter det.

De andre karakteristika lignede alle ERM-porteføljerne, karakteriseret ved en lav beta.

Når vi undersøger porteføljens individuelle positioner, ser vi følgende :

Den dårligst klarede aktie var First REIT. Går vi tilbage til den historiske optegnelse om, hvordan porteføljen blev bygget, blev eleverne tilbudt et udbytte på 8 % på First REIT på det tidspunkt og var stadig uvidende om problemerne fra sponsoren. Hvis den høje markedsværdifaktor var blevet brugt på det tidspunkt, ville First REIT ikke være blevet valgt til porteføljen.

Den næstdårligste aktie var Comfort Delgro, men det er en mere tilgivelig beslutning, da vi ikke er ude af pandemien endnu, og transporttællere skal bruge mere tid til at komme sig over deres tab.

Samlet set var Batch 7 ikke uheldig med hensyn til markedstiming. Batch 11, den batch, der var uheldig nok til at blive gennemført lige før pandemiens nedbrud, klarede sig dog bedre end batch 7. Det var uheldigt, at vi var fikseret på høje udbytter som en investeringsstrategi, der ville begynde at miste fordel efter det. . Et andet problem var, at batch 7 var en tilladelig klasse, der kun afviste 25 % af de kvantitative modellers aktier.

Kurset er blevet meget mere robust.

For eksempel omfatter vores faktormodeller nu 4-5 faktorer, så præstationen ville blive mindre påvirket, hvis én faktor bliver forældet på markederne. Vi har også flyttet vores vægt til mere kvalitativ skævhed, da studerende nu bruger den demokratiske proces til at afvise 50 % af de valgte aktier.

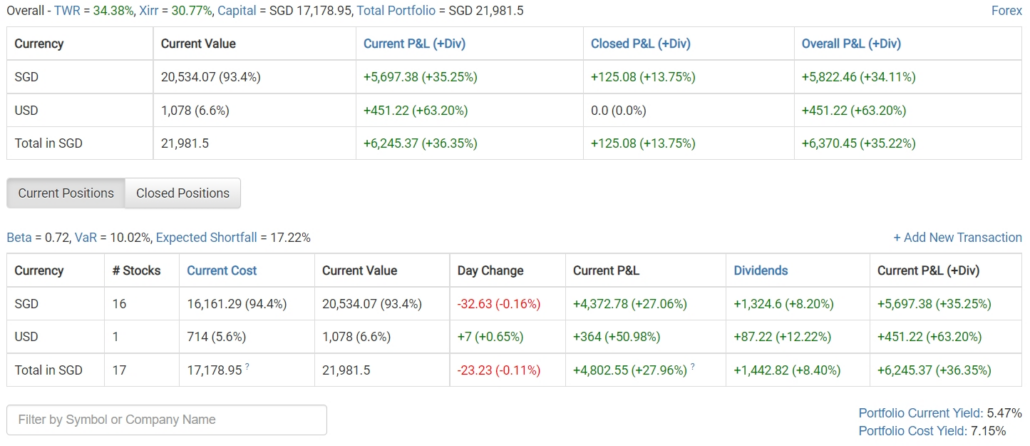

Denne batch blev udført midt i pandemiens nedbrud i marts 2020, og porteføljen genererede det bedste afkast af enhver batch opnået af ERM-programmet. Det var også den første variant, der blev gennemført online, da nedlukningen ikke længere tillod os at holde undervisning ansigt til ansigt.

Hvis du havde investeret omkring $17.000 i porteføljen, ville porteføljen have tjent $6.000, hvilket ville mere end opveje det dobbelte af kursusgebyrerne. Den oprindelige investering kunne være så lav som $10.000, hvis du åbnede en marginkonto og investerede på gearing.

Kendetegnene for en vinderportefølje er alle til stede, hvis man ser på rådataene. Betaen var lav på 0,72 selv efter ERM-standarder. Da vi konstruerede porteføljen, var udbyttet så højt. Det kunne bygges til tæt på 7 % udbytte.

Den endelige XIRR på 30,77 % taler for sig selv.

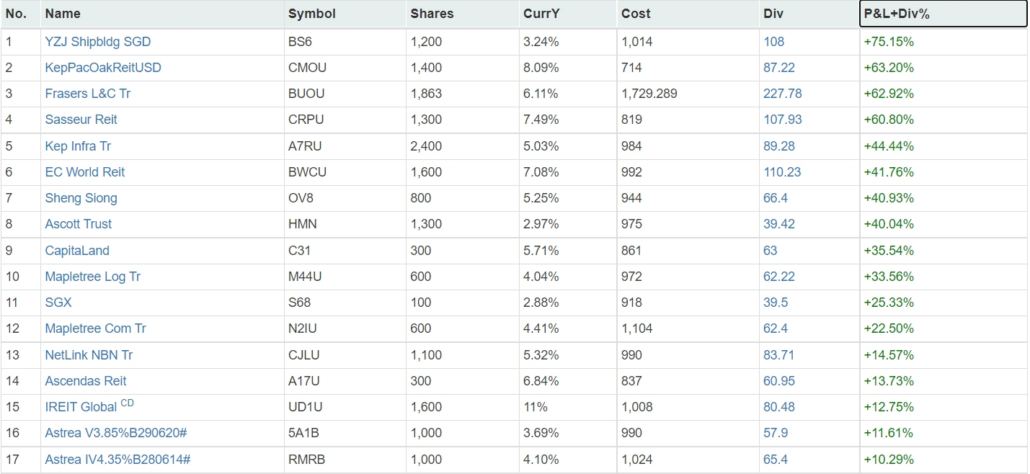

Porteføljen indeholder følgende aktier:

Batch 12 var heldige, da ingen af deres investeringer havde tab, hvilket viser, hvor fordelagtigt det er at bygge en portefølje, når der var blod på gaden. Den kvantitative model var også i stand til at markere tællere som YZJ for en gevinst på 75 %.

Det, der er enestående ved porteføljen, er, at pandemien var så slemt, at det var muligt at inkludere nogle detailobligationer i blandingen. Dette var en engangshændelse i programmets historie, og det krævede, at afkastet til udløb af en detailobligation oversteg de finansielle marginomkostninger for en gearet konto.

Det er klart, at hvis du har 20-20 bagklogskab, vil det at ekskludere obligationerne resultere i en endnu bedre præstation.

Sammenfattende lærte vi af vores dårligst ydende batch, at porteføljer kunne klare sig ret dårligt, hvis der lægges for stor vægt på en bestemt faktor, som snart vil gå af mode.

Løsningen ville være at tilføje flere faktorer og bygge modeller, der er mere robuste over for skiftende investeringstendenser.

Vores eget program har udviklet sig til at tage højde for dette. Omvendt viser den fra vores bedst præsterende portefølje styrken ved at skynde sig hovedkulds ind på markeder midt i et nedbrud. Markedskrak er virkelig en investors bedste ven.

Sådan beregnes den vægtede gennemsnitlige beta-version af en portefølje

Sådan bestemmer du det bedste tidspunkt på dagen at købe og sælge aktier

De 11 bedste (og 11 værste) aktier på det 11-årige tyremarked

De 5 bedste aktier (og 5 værste) af Coronavirus-korrektionen

Lær, hvordan du vælger den bedste aktievurderingsmetode