Fredag eftermiddag den 23. juli 2021 begyndte hundredvis af kinesiske uddannelsesudbyderes aktier at falde, da en ubekræftet kopi af et politikpapir begyndte at cirkulere online.

Den dag, meddelelsen blev offentliggjort, fik disse populære uddannelsesaktier et tæsk:

Disse nye regler, der skal lette presset på elever, forældre og lærere i Kinas konkurrenceprægede uddannelsessystem, er et stort tilbageslag for uddannelsesinstitutionerne. Afgørelsen vil ændre branchen dybt.

Nogle af os har måske positioner i disse aktier, jeg deler mine tanker om, hvordan vi skal forvalte vores uddannelsesaktier eller endda kinesiske aktier generelt fremadrettet.

Den kinesiske regerings seneste tiltag er en af de vigtigste reformer i uddannelsesindustrien for at lette byrden med lektier og efterskoletræning for eleverne.

Her er kendelserne annonceret:

Samlet set er den nye forordning den rigtige retning at tage, hvilket vil hjælpe med at lette elever og forældres stress. Ikke desto mindre er det et tilbageslag for disse uddannelsesinstitutioner.

Disse afgørelser har effektivt udslettet virksomhedens overskud og enhver forventet fremtidig ekspansion.

Før vi spørger, om der er nogen værdi tilbage i disse uddannelseslagre, må vi spørge os selv, hvorfor det kom ned til dette?

Uddannelsesindustrien klarede sig så godt, og Kina fortsætter med at producere kandidater, der anses for at være en af de dygtigste i verden.

Nå, det er fordi hele uddannelsesmiljøet var blevet for konkurrencedygtigt .

I Kina skal studerende tage en årlig national college-optagelsesprøve, også kendt som Gao Kao. Deres Gao Kao-resultater afgør, om de får adgang til det universitet, de selv vælger.

Disse eksamener hjælper ved at udjævne vilkårene mellem de rige og de fattige. Det har dog også resulteret i utilsigtede konsekvenser, som omfatter et stærkt konkurrencepræget og usundt studiemiljø for studerende i Kina. Der har været rapporter om, at elever har fået IV-infusioner, mens de studerede, tilsyneladende for at hjælpe med koncentration og fokus. Og af piger, der fik p-piller for at udskyde deres menstruation til efter eksamen.

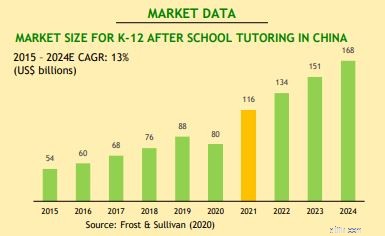

Ved at udnytte ønsket om at gøre det godt og frygten for at fejle, boomede den private uddannelsesindustri. Det er blevet en multi-milliard industri i Kina.

Samlet antal studerende tilmeldinger i K-12 efter skolevejledning stiget til 325,3 millioner i 2019 . Sidste år var der også mere end 10 milliarder USD i risikovillig kapital hældes ind i dette rum for at udvikle uddannelsesressourcer fra apps til edtech-platforme.

At øge behovet for undervisning er blevet en bekymring for Kina. I kampen mod faldende fødselstal bliver de stigende omkostninger ved at opdrage et barn en nøglefaktor.

Selvom regeringen har opgivet sin etbarnspolitik, er mange familier afskrækket fra at få flere børn på grund af den ekstra økonomiske byrde. Da befolkningsproblemet var en topprioritet, havde regeringen intet andet valg end at lave så hård en nedkæmpelse.

Det er overflødigt at sige, at da rapporten udkom, var der meget frygt i markedet. Kinesiske uddannelsesaktier styrtede ned og sænkede også det samlede kinesiske marked.

Spørgsmålet er nu, er dette en glimrende mulighed for at købe dippen? Desuden, hvis du havde disse aktier i din portefølje, hvad skal du så gøre nu?

Lad os bruge New Oriental (NYSE:EDU), den største private uddannelsesudbyder i Kina, som et eksempel.

New Oriental blev grundlagt i 1993, og i 2020 havde det omkring 64,9 millioner studerende tilmeldinger . Det kan i øjeblikket prale af 1.625 læringscentre, 118 skoler, 11 boghandlere og adgang til et landsdækkende netværk af online- og offlineboghandler via 131 tredjepartsdistributører samt over 48.300 lærere i 104 byer.

Inden for sin virksomhed tilbyder det en bred vifte af uddannelsesprogrammer og -tjenester, der består af efterskoleundervisning på K-12, prøveforberedelse, sprogtræning for voksne, førskoleundervisning, grundskole- og gymnasieuddannelse, undervisningsmaterialer og distribution, online uddannelse og andre tjenester.

Som det fremgår af skemaet nedenfor, har det klaret sig meget godt i løbet af de sidste 6 år på grund af dette konkurrenceprægede miljø.

Vi kan opdele New Orientals forretning i to:

Uddannelsesprogrammerne og -tjenesterne består af K-12 AST*, prøveforberedende kurser og andre kurser, førskoleundervisning, grundskoleundervisning og onlineundervisning. Mens dets bøger og andre tjenester primært består af salg af undervisningsmateriale, salg af bøger, konsulentydelser til studerende vedrørende oversøiske studier og studieture.

*K-12 AST henviser til New Oriental Primary and Secondary School All Subjects Program, som i øjeblikket dækker alle akademiskeemiske fag for børnehave- og folkeskolebørn samt mellem- og gymnasieelever

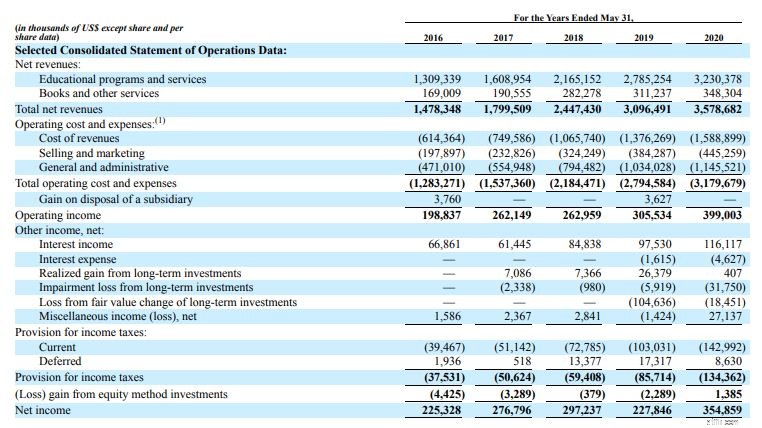

I de seneste tre år kom nettoomsætningen op på 2.477,4 millioner USD (2018), 3.096,5 millioner USD (2019) og 3.578,7 millioner USD (2020).

Lad os antage det værst tænkelige scenarie, hvor hele K-12 AST, testforberedelse og andre kurser fjernes fra ligningerne. Dette er en undergruppe af dets uddannelsesprogrammer og -tjenester og er den, der påvirkes mest af dommen.

Som forventet, New Orientals nettoomsætning fra deres K-12 AST, testforberedelse og andre kurser tegnede sig for størstedelen af sin omsætning på 82,7 %, 84,2 % og 85,0 % , for henholdsvis 2018, 2019 og 2020 regnskabsår.

Hvis New Oriental mistede omsætning fra hele dette segment, ville koncernen have indbragt omkring 537 millioner USD i nettoomsætning i 2020. Sammen med en markedsværdi på 3,3 milliarder USD er New Orientals forhold mellem pris og salg omkring 5,58 stærk> , hvilket virker relativt lavt.

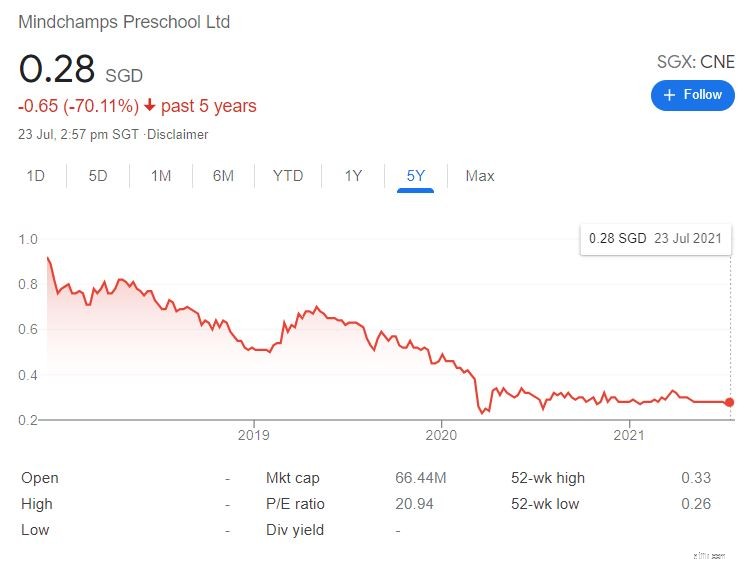

Selvom det ikke er en æble-til-æble-sammenligning, har Mindcamp, en udbyder af berigelse inden for tidlig uddannelse i Singapore, en pris til salg på 21,34 (EPS på 0,01312 USD og handles til 0,28 USD), hvilket kan tyde på, at New Oriental virker for solgt.

Så hvad skal du gøre nu?

Hvis du ikke har en stilling i disse uddannelsesaktier , anbefaler jeg at undgå denne branche nu hvor det grundlæggende har ændret sig drastisk med den nye dom. Undervisningsbranchen vil ikke være den samme længere.

For dem, der stadig holder, er der 2 måder, du kan spille dette på :

Hvis du mener, der er flere ulemper, anbefaler jeg, at du bare skærer dine tab og lærer af denne saga . Alternativt, hvis du mener, at den nuværende frygt er blæst ud af proportioner, og at dine aktier er alt for solgt, kan du overveje at holde et stykke tid mere og vente på et lille opsving . Bemærk, at søgeordet her er lille da vi ikke skal forvente, at uddannelsesbestanden vender tilbage til sin storhedstid.

Uddannelsesbranchen klarede sig godt før denne meddelelse. Selvom jeg ikke investerede i nogen af ovenstående aktier, kunne jeg meget vel se en stærk investeringsafhandling. Ser man på, hvor hurtigt omsætningen voksede år for år, er det ikke underligt, hvorfor investorer valgte at investere i disse aktier.

Det får os nu til at stille spørgsmålstegn ved, om det er det, investorer skal forvente, når de investerer i Kina? Er uforudsigelighed spillet for kinesisk aktieinvestering?

Nå, ja og nej.

Ja, det kan være uforudsigeligt i forhold til, hvad den kinesiske regering vil gøre næste gang . Kina er anderledes end Singapore, som er stolt af at være et sted med stabilitet, hvor virksomheder kan forudsige, hvad der vil ske 5 til 10 år senere. I Kina kan en drastisk regulering dukke op fra den ene dag til den anden, som ændrer en hel industri.

Ikke desto mindre kan vi også se Kina som værende forudsigeligt, eftersom hvad det har gjort i de seneste måneder er blevet afstemt med partiets syn på Kinas fremgang . Den kinesiske regering slog ikke ned på disse industrier for at gøre det. I stedet gjorde det det sådan, at alle i Kina har det bedre.

Så fremadrettet, hvis du vil investere sikkert i kinesiske aktier, skal du forstå, hvordan Kina tænker.

Når du ser på fremtiden for kinesiske aktier, vil du måske overveje følgende.

Til sidst vil jeg gerne slutte med at sige, at Kina stadig byder på store muligheder for investorer. Men fremadrettet skal investorer forstå reguleringsrisikoen og diversificere.

Der er ingen at sige, hvornår dette vil være overstået, men vi vil se enden af tunnelen en dag, som med tidligere markedsnedbrud.