Alibaba er en kinesisk e-handelsvirksomhed. I løbet af de seneste år har det også opbygget sine muligheder inden for cloud computing og fintech-området, hvor den mest fremtrædende er Ant Group.

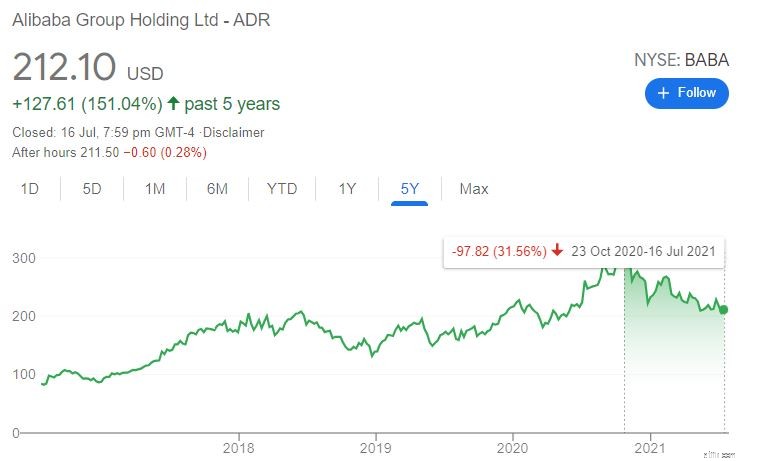

Alibabas aktiekurs er steget støt siden dens første offentlige udbud, takket være dens stigende omsætning og lovende fremtidsudsigter.

Tingene ændrede sig imidlertid i oktober 2020, da regeringen slog ned på disse kinesiske teknologiske giganter.

Alibaba blev ramt af en lang række straffe og advarsler som følge af den kinesiske regerings indgreb. Ant Financial blev tvunget til at omstrukturere, og Alibaba modtog en rekordstor bøde på 2,8 milliarder dollars fra kartelmyndighederne i april.

Siden da er Alibabas aktiekurs faldet med mere end 30 % og har endnu ikke kommet sig:

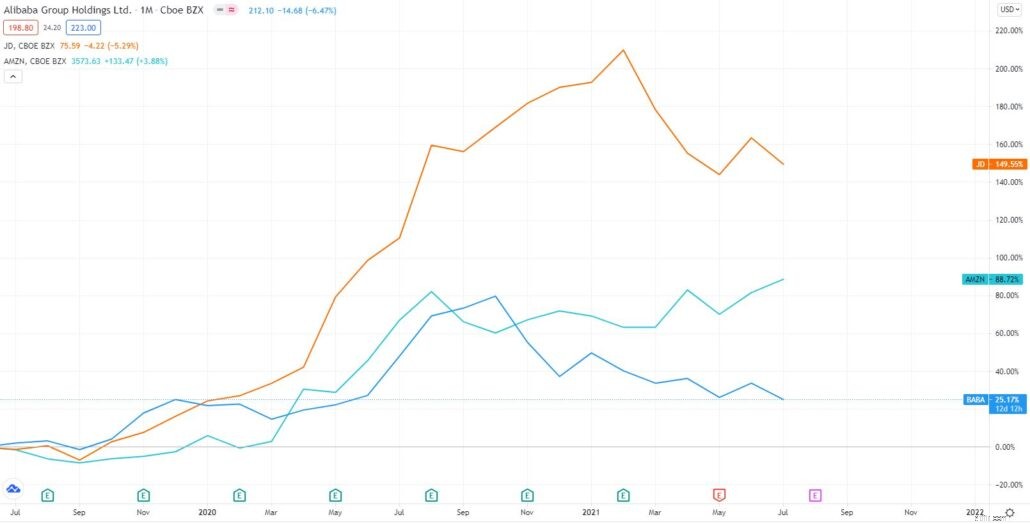

Investorer må fortryde lige nu, fordi Alibabas aktiekurs ikke kun er faldet, men dens kolleger har klaret sig bedre end den.

På trods af de ugunstige nyheder investerede Warren Buffetts mangeårige partner og Berkshire Hathaways næstformand, Charlie Munger, i Alibaba i april. Hans handlinger kunne tyde på, at markedet overreagerer, og at Alibaba er et godt køb lige nu.

Ikke desto mindre er Alibabas problemer ikke overstået endnu, så lad os veje risici og fordele ved at investere i dette firma, før vi træffer en beslutning.

Bemærk:Alibaba er en gigant, dette bliver en lang artikel. Her er en indholdsfortegnelse for nem navigation:

Alibaba (NYSE:BABA):Køb eller sælg?:Alibaba Group blev grundlagt i 1999 af Jack Ma. I dag er det en af de største e-handelsvirksomheder i verden med over 50 % af Kinas e-handelsmarkedsandel.

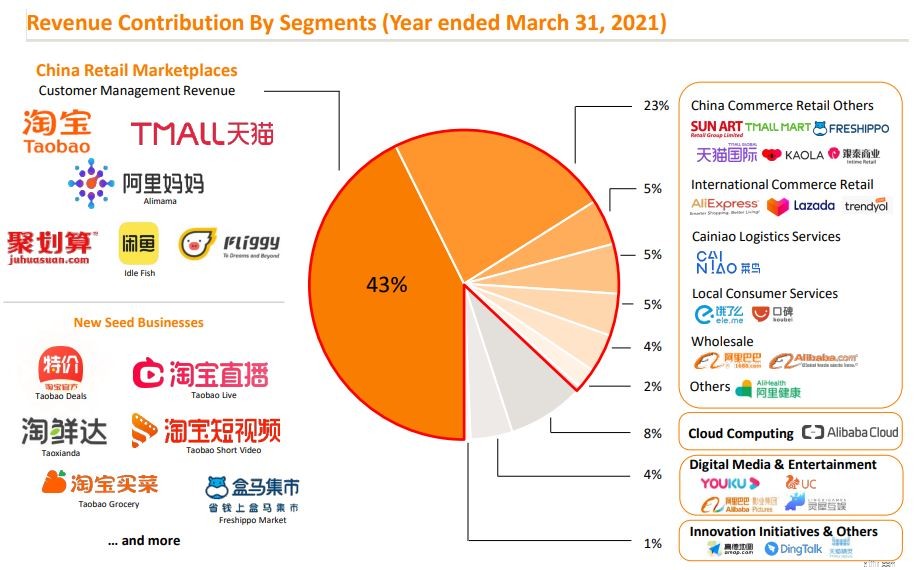

I alt udgør Alibabas kernehandelsvirksomhed 87 % af virksomhedens samlede omsætning fra deres udvalg af underforretninger som Taobao, Tmall, AliExpress, Lazada, Cainiao og mange flere.

Bortset fra e-handel har Alibaba investeret massivt i sin Cloud Computing forretning. Fra og med FY2021 udgør dets cloud computing-segment 8 % af virksomhedens samlede omsætning .

De resterende 5 % kommer fra:

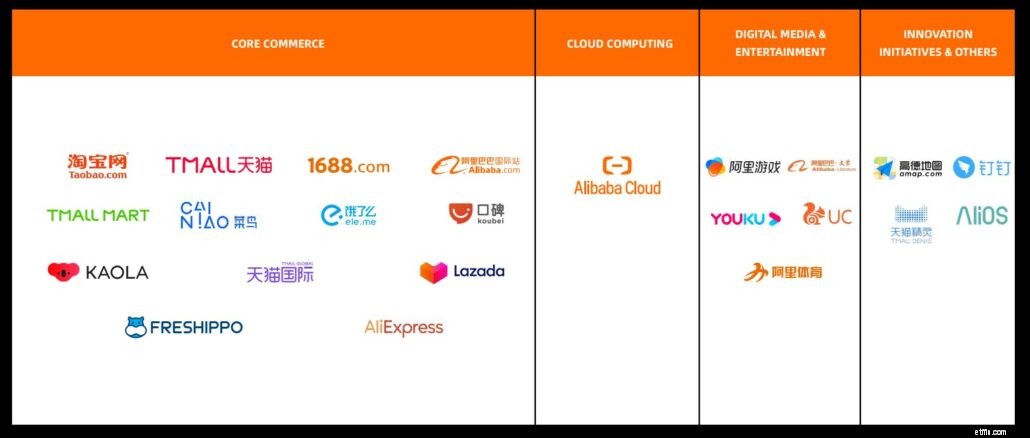

Stadierne for hvert segment ses i diagrammet nedenfor. Som afbildet på billedet, jo større størrelse træet viser, jo mere rentabelt er segmentet.

Du kan sikkert se, at Alibaba er en kæmpe virksomhed med mange forskellige forretningssegmenter. Samlet set kan den kategoriseres i fire forretningssegmenter og andre to investeringssegmenter . Disse er:

Lad os opdele det og lære mere om hvert segment.

Størstedelen af Alibabas omsætning og overskud er dets kernehandel, som omfatter TaoBao, TMall, AliExpress og mange flere. Dette segment har mange undersegmenter:

TaoBao er en forbruger til forbruger e-handelsplatform, som giver små virksomheder og enkeltpersoner mulighed for at sælge deres produkter til forbrugere på det kinesiske fastland, Hongkong, Macau og Taiwan.

Tmall består af to dele:Tmall China og Tmall Global.

Tmall China blev lanceret i 2008 som en business to consumer (B2C) e-handelsplatform. Det giver hovedsageligt virksomheder med en offline tilstedeværelse i Kina mulighed for at sælge deres produkter til kinesiske forbrugere. Dette er en skarp kontrast fra TaoBao, da kun anerkendte virksomheder som Nike kan sælge deres produkter her.

Tmall Global blev derimod lanceret i 2014 og fungerede også som Tmall China. Den eneste forskel er, at udenlandske mærker uden fysisk tilstedeværelse i Kina kan liste deres produkter. I øjeblikket er det den største kinesiske grænseoverskridende e-handelsplatform med over en tredjedel af markedsandelene.

Kaola.com blev erhvervet i 2019 og fungerer primært som en online markedsplads for kinesiske forbrugere til at købe importerede produkter. Vi kan se Kaola.com som en udvidelse til Tmall.

Cainiao blev dannet i 2013 gennem et partnerskab med seks andre kinesiske logistikvirksomheder og fungerer primært som Alibabas logistikarm.

Med sin logistiske infrastruktur globalt bliver Cainao i stigende grad adopteret af Alibabas købmænd på tværs af sine forskellige e-handelsplatforme. For FY2021 har Cainiao opnået en omsætningsvækst på 68 % år-til-år og repræsenterede 5 % af Alibabas samlede omsætning og har vendt pengestrømmen positivt i år.

Opkøbt i 2018, ele.me er en on-demand leveringsplatform i Kina, der giver forbrugerne mulighed for at bestille mad og dagligvarer online. Derudover leverer det også last-mile-logistiktjenester, som omfatter leveringstjenester til Freshippo og Alibaba Health.

Meituan er stadig markedsleder inden for levering af fødevarer med over 65 % af Kinas markedsandel. Ikke desto mindre har ele.me stadig en markedsandel på 27,4 %, hvilket placerer den på andenpladsen.

Kuobei er på den anden side en af Kinas førende restaurant- og lokale guideplatforme til forbrug i butikker.

Kendt som 'Hema' på kinesisk, er det en kæde af selvdrevne detailbutikker (svarende til Amazon Go), der tilbyder nul menneskelig shoppingoplevelse. Pr. 31. marts 2021 kører 257 Freshippo-butikker, som primært er placeret i byer i trin 1 og 2 i Kina.

Opkøbt i 2016 betjener Lazada primært det sydøstasiatiske marked og er i øjeblikket en af de største e-handelsaktører i SEA. Mens Lazada har haft trecifret år-til-år ordrevækst, er det værd at bemærke, at det for nylig har mistet terræn til SEA-gruppens shoppee, som har klaret sig usædvanligt godt takket være sin lokaliserede marketingindsats.

Ikke desto mindre er Lazada stadig på andenpladsen foran Tokopedia med over 100 millioner månedlige aktive brugere.

AliExpress, der blev lanceret i 2010, er en global markedsplads, der gør det muligt for forbrugere at købe direkte fra producenter og distributører, primært i Kina.

Alibaba Cloud tilbyder en række cloud-tjenester til sine kunder globalt. Disse tjenester omfatter datalagring, databehandling i stor skala, sikkerhed, big data-analyse, maskinlæringsplatform og IoT-tjenester.

Med hensyn til markedsandele kommer Alibaba Cloud ind på en fjerdeplads med en markedsandel på 6 %, lige under Amazon, Microsoft og Google. På sit hjemmemarked tager Alibaba cloud førende med over 39,8 % markedsandel.

Alibaba Clouds omsætning steg med 50 % år over år til 9.176 millioner USD i FY2021, og virksomheden blev cashflow-positiv for første gang. Denne stigning kan tilskrives Covid-19-pandemien samt generelle digitaliseringstendenser. Fremadrettet, med den kinesiske regerings strategiske prioritet inden for cloud computing, tror jeg, at Alibaba Cloud vil vokse enormt.

Dette segment udgør en lille del af Alibabas omsætning.

Youku blev erhvervet i 2016 og er den tredjestørste online videoplatform i lang format, som har over 500 millioner aktive brugere hver måned. Udover at levere digitale medier og underholdningsindhold til sine brugere, tjener Youku til at komplementere Alibabas e-handelsvirksomhed gennem sit medlemskabsprogram og også som et medie til livestreaming af store begivenheder i sin kernehandel som den globale shoppingfestival 11.11.

Dens vigtigste konkurrenter er iQIYI og Tencent Video.

Dette segment er som en 'startup'-arm af Alibaba, og de fleste, hvis ikke alle, initiativer er stadig urentable. Ikke desto mindre, hvis det lykkes Alibaba at finde 1 eller 2 ædelstene, kan det potentielt være en 10x bagger.

I øjeblikket arbejder Alibaba på initiativer som Amap og DingTalk. Amap er et mobilt digitalt kort, der giver navigation og trafikinformation i realtid i Kina. Dens big data-aktiverede teknologi hjælper med at drive store mobilapps på tværs af forskellige industrier, inklusive ride-hailing og sociale netværk.

DingTalk er en digital samarbejdsarbejdsplads, der tilbyder nye måder at arbejde, dele og samarbejde på på skoler og kontorer. Det giver brugerne mulighed for at forblive forbundet, mens de arbejder eksternt, hvilket er afgørende i betragtning af pandemien nu.

Ant Group er en fintech-virksomhed, der leverer en række finansielle tjenester som betalingstjenesterne Alipay, som er godt integreret i sin e-handelsplatform. For at sætte sin størrelse i perspektiv er Ant group's aktive bruger omkring to gange større end Paypals, med en global årlig aktive bruger på 1,3 mia.

På grund af lovgivningsmæssige problemer måtte Ant Group skilles fra sit moderselskab. Som sådan udgør det nu investeringsdelen af Alibaba, hvor det besidder en 33 % aktiepost i virksomheden.

Bortset fra det samarbejder Ant Group også med finansielle institutioner for at tilbyde formueforvaltningsprodukter, mikrofinansiering og forsikringsprodukter.

Selvom Ant Group har fået et massivt hit, efter at dets børsnotering blev stoppet, er der stadig en masse vækst, der kommer fra dette segment. Med den voksende mellemindkomst og dens investering i de kommercielle anvendelser af blockchain har AntGroup en lang bane foran sig.

Udover sin egen forretning har Alibaba også investeret i andre virksomheder, hvor de to mest bemærkelsesværdige er Bilibili (8 % ejerskab) og Didi Chuxing.

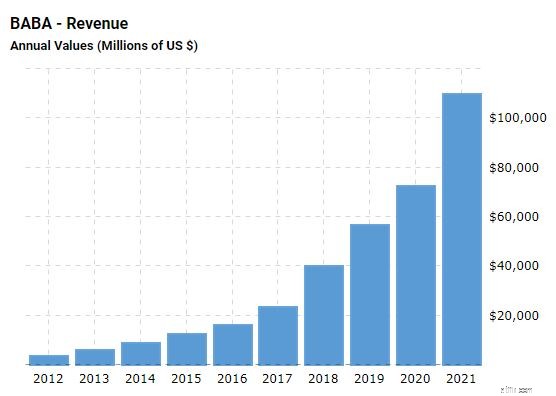

Så hvordan har Alibaba klaret sig gennem årene?

Jeg vil sige, at det er meget imponerende. Alibabas omsætning har været støt stigende i de sidste ti år .

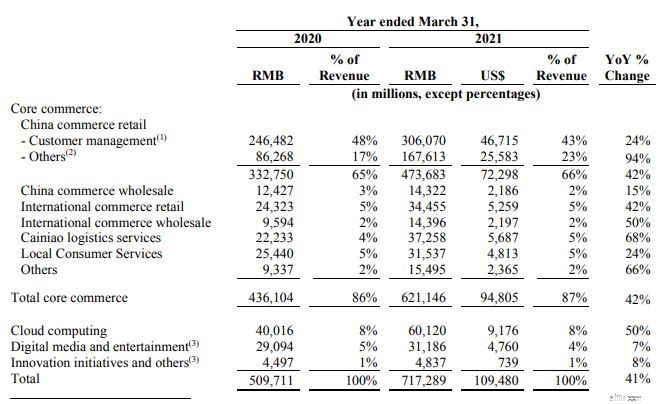

Virksomhedens omsætning i FY2021 var 717.289 millioner RMB (109.480 millioner USD), en stigning på 41 % fra 509.711 millioner RMB i FY2020.

Den høje omsætningsvækst skyldtes hovedsageligt Sun Arts konsolidering, der begyndte i oktober 2020, sammen med den fremragende præstation af dets cloud computing-segment og Cainiao logistikservicevirksomheder.

Selv uden Sun Art-fusionen ville dens omsætning stadig være steget med 32 % år-til-år.

Her er en oversigt over dens omsætning, der er bidraget fra de forskellige segmenter:

Dets kernehandelssegment udgør den store del af kagen. Samlet set Alibabas e-handelssegment klarede sig godt i 2020, sandsynligvis med boostet fra pandemien. Dets indtægter for sin kinesiske handel detailforretning, Kina handel engrosforretning, international handel detailforretning og international handel engrosforretning var op 42%, 15%, 42% og 50% hhv.

Cainiao, Alibaba logistikvåben, har også set sit første år med positivt cash flow efter en 68 % vækst i sin omsætning sammenlignet med FY2020 , primært på grund af stigningen i mængden af ordrer fra dets e-handelsforretning.

Lokale forbrugertjenester, herunder dens on-demand-leveringsplatform Ele.me, har også set en stigning på 24 % i omsætning da leveringen steg i 2020.

Dens Cloud Computing-segment er dets stigende stjerne med en 50 % stigning i sin omsætning i forhold til året før. Ligesom Cainiao er Alibaba Cloud også begyndt at blive positivt cash flow og er nu en cash cow for Alibaba.

Jeg vil ikke dykke for meget ned i de sidste to segmenter, digitale medier og underholdning og innovationsinitiativer og andre, men ligeledes er deres omsætning vokset i FY2021.

Så Alibabas toplinje har gjort det enormt godt. Hvad med dens bundlinje?

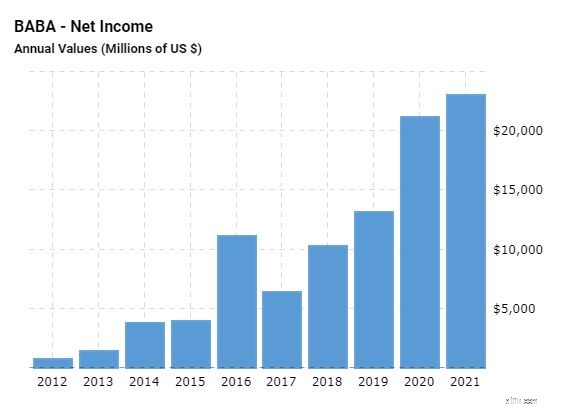

Tilsvarende har dens nettoresultat været stigende i de seneste ti år .

Virksomhedens nettoindtægt for FY2021 var RMB143.284 millioner (US$21.869 millioner), op 2 % fra RMB140.350 millioner i FY2020 .

Ja, dette er lavt sammenlignet med virksomhedens omsætningsvækst på grund af det antimonopolgebyr, der pålægges Alibaba. Hvis alle disse engangstab og overskud er ekskluderet, ville Alibabas ikke-GAAP-nettofortjeneste være steget til RMB171.985 millioner (US$26.250 millioner), en stigning på 30 % fra RMB132.479 millioner i FY2020.

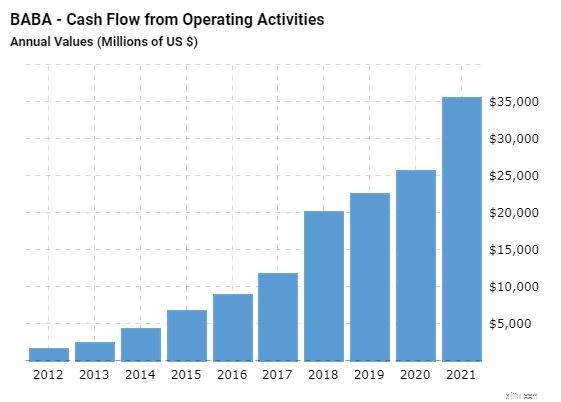

Alibabas likvide midler var 473.638 millioner RMB (72.291 millioner USD) pr. 31. marts 2021 sammenlignet med 358.981 millioner RMB for et år siden.

Stigningen skyldtes primært RMB172.662 millioner (US$26.353 millioner) i frie pengestrømme fra driften.

I en nøddeskal er Alibaba en af de sjældne racer af højvækstvirksomheder, der allerede er rentable. Som du kan se fra skemaet ovenfor, har Alibaba allerede været en cash cow.

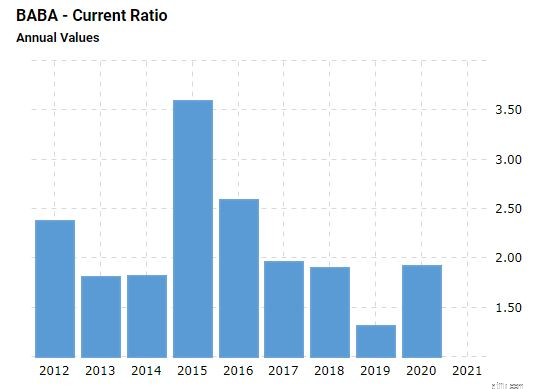

Med et aktuelt forhold på 1,91 i FY2021 er det sikkert at sige, at Alibaba har midlerne til at betale sine kortsigtede forpligtelser uden problemer.

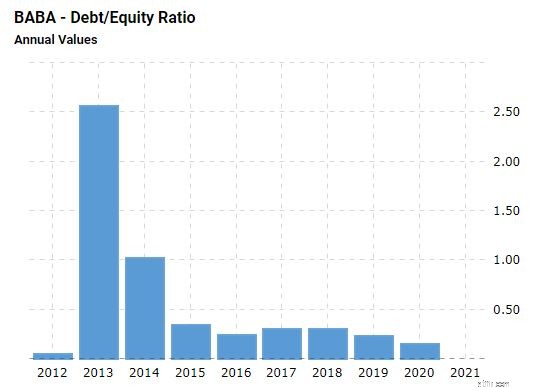

Et lavt forhold mellem gæld og egenkapital tyder også på, at Alibaba ikke skulle løbe ind i nogen finansieringsproblemer lige nu.

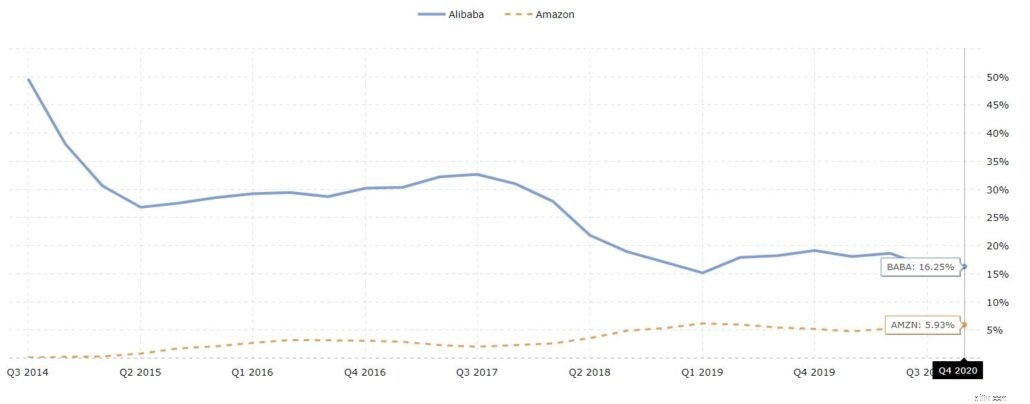

I modsætning til Amazon eller J.D., som selv håndterer produktet og lageromkostningerne, er Alibaba primært en platformsudbyder og håndterer ikke pakkerne selv.

Som et resultat af denne forretningsmodel kan vi se, at Alibabas driftsmargin er væsentligt højere end branchegennemsnittet.

Dette resulterer ikke kun i større nettooverskud, men gør også virksomheden mere robust i det lange løb.

Skulle der være et fald i avancerne for hele industrien (Et muligt scenarie som følge af antimonopol-nedslaget), ville Alibaba utvivlsomt være i stand til at håndtere det bedre end en virksomhed som J.D., der knap nok er rentabel.

Alibabas kinesiske detailmarkedspladser har mere end 811 millioner årlige aktive forbrugere i marts 2021 med en årlig nettogevinst på 85 millioner.

Samlet set har virksomhedens e-handelsplatforme oplevet højere gennemsnitlige årlige udgifter pr. forbruger (Kinas detailmarkedspladser nåede over 1.404 USD pr. forbruger) og en højere fastholdelsesrate, som begge er opmuntrende tegn for fremtiden.

Fremover forventer virksomheden at generere over RMB930 milliarder (US$144 milliarder) i omsætning i 2022, hvilket repræsenterer en stigning på 30 % i forhold til omsætningen over FY2021.

Nå, 30 % virker som meget for sådan en stor virksomhed, så lad os se, om det er opnåeligt.

Med en befolkningsstørrelse tre gange så stor som USA, e-handelsmarkedet i Kina er det største globalt og tegner sig for 56 % af det globale onlinesalg i 2019 .

Det er interessant at bemærke, at kineserne er meget komfortable med at handle online, som det ses af deres onlinesalg, der tegnede sig for omkring 52,1 % af detailsalget i Kina, sammenlignet med kun 15 % i USA.

Med den voksende middelklasse som kan bruge mere på forbrugsvarer og et stigende antal nye brugere fra byerne på landet, vil Alibabas kernehandel uden tvivl fortsætte med at vokse.

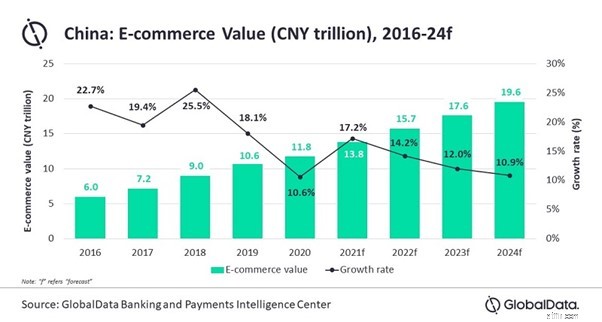

Dette understøttes af data fra GlobalData, som forudsiger, at det kinesiske e-handelsmarked vil vokse med en CAGR på 12,4 % fra 13,8 billioner CNY (2,1 billioner USD) i 2021 til 19,6 billioner CNY (3,0 billioner USD) i 2024.

Bortset fra dens kernehandelsvækst vil infrastruktur og tjenester, der går hånd i hånd med e-handelsindkøb, sandsynligvis vokse . Med integrationen og bekvemmeligheden af betalingsløsningen på Alibaba e-handelssider, ville Ant-gruppens Alipay se en vækst i sine transaktioner og dermed omsætningen fremad.

Med stigningen i 'køb nu, betal senere' betalingsmodeller, tilbyder Alipay også en lignende tjeneste kaldet Huabei. Fra i dag er Alipay og WeChat Pay begge det største betalingsværktøj i Kina.

Alibaba logistikarm er den anden virksomhed, der også ville drage fordel af boostet i e-handelssalget.

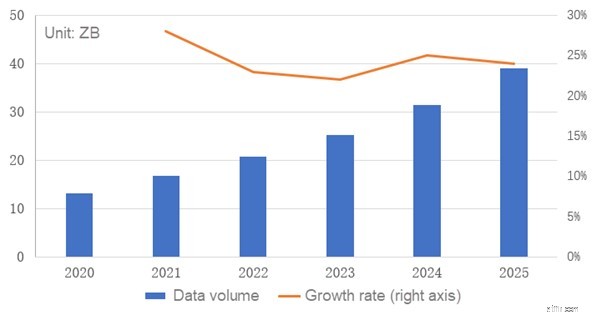

Pandemien har vist vigtigheden af digitalisering for, at virksomheder forbliver relevante. Som følge af dette og den generelle digitaliseringstendens vil der blive produceret mere data.

Ifølge IDC-forskning havde Kina genereret 13,1 ZB data i 2020, hvilket tegner sig for 21,4% af verdens data. I løbet af de næste fem år vil denne datamængde gerne stige til en CAGR på 24,4 %.

Da disse data skal behandles og opbevares et eller andet sted, er cloud-infrastruktur som Alibaba Cloud har afgørende og vil være påkrævet af mange virksomheder.

Kinas cloud computing-marked vil sandsynligvis stige i de næste par år. Ifølge CAICT vil den nå op på 375,42 milliarder RMB i 2023 med en CAGR på 29,5 %.

Jeg har malet sådan et rosenrødt billede for Alibaba, men der må være grunde til, at det forblev undervurderet, ikke? Her er nogle risici, når vi investerer i Alibaba.

Som et resultat af nedkæmpelsen var de en masse markedsfrygt .

Vi vil aldrig vide, hvad den kinesiske regering vil smække Alibaba med næste gang. Vil det være endnu en antitrust-bøde? Vil Alibaba blive tvunget til at afhænde nogle af sine investeringer? Vi ved det ikke, og det er den usikkerhed, der kan være årsagen til, at Alibaba har handlet til så lav en pris.

Hvis du ikke har hørt det, forsøger den kinesiske regulator at lukke VIE-strukturens smuthul.

A Variable Interest Entity (VIE), for dem, der ikke er bekendt med akronymet, er en slags juridisk enhed, der giver investorer mulighed for at drage fordel af en virksomheds økonomiske aktivitet uden faktisk at eje den.

Denne struktur blev skabt for at omgå den kinesiske regerings regler om udenlandske investeringer i følsomme områder, hvilket gør det muligt for kinesiske virksomheder at skaffe kapital uden først at søge tilladelse fra myndighederne.

Fremover kan Alibaba, som er noteret på det amerikanske marked gennem VIE-strukturen, være nødvendig for at få yderligere tilladelse fra markedet, hvis de kræver yderligere kapital, hvilket kan være besværligt .

Forhandlingerne om afnotering har eksisteret i mange år. Dette blev yderligere intensiveret, efter at spændingen mellem USA og Kina eskalerede. I marts vedtog US Securities and Exchange Commission loven om Holding Foreign Companies Accountable, som siger, at alle selskaber noteret på den amerikanske børs skal revideres af den amerikanske vagthund. Manglende overholdelse vil medføre, at virksomheden bliver afnoteret.

Ud over dette har den kinesiske regering også 'skubbet' sin virksomhed til at notere sig på hjemmebørserne.

Selvom dette er en risiko, kan en sådan risiko undgås ved at købe Alibaba-aktier fra Hong Kong-børsen i stedet for den amerikanske. Så jeg kan ikke se det store problem med dette. Derudover er Alibaba-aktier ombyttelige. Det betyder, at vi nemt kan bytte vores BABA-aktie til 9988.

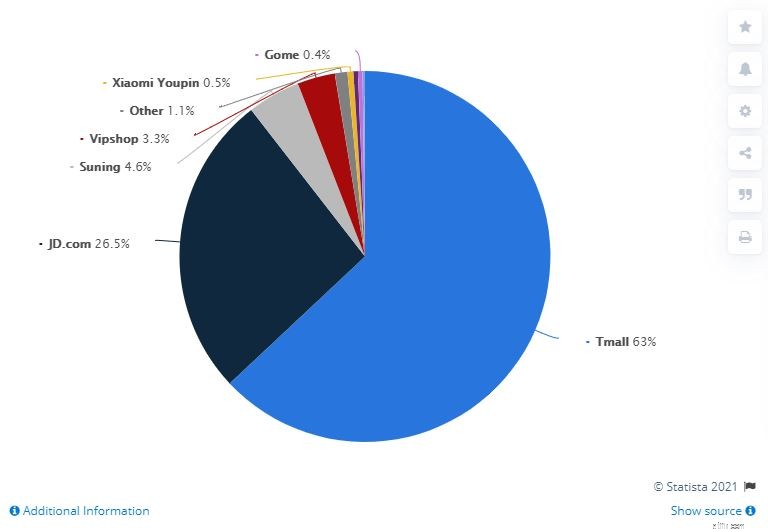

Mens Alibaba optager de fleste af markedsandelene med 69 % i form af online detailfortjeneste, dets konkurrenter J.D. og Pinduoduo klipper ikke noget.

JD.com er i øjeblikket Kinas næststørste e-handelsforhandler med omkring 12% af markedsandelen. For at gøre tingene værre er Tencent også J.D.s største interessent, hvilket gør det muligt for J.D.-produkter at blive vist på deres meddelelsesplatform WeChat.

Pinduoduo er også en anden stor e-handelsforhandler i Kina med omkring 8% markedsandel. Denne e-handelsvirksomhed er også vokset meget hurtigt på grund af sin gruppekøbsforretningsmodel, hvor kunder inviteres til at danne grupper med andre, der er interesseret i det samme produkt.

Her er et andet diagram, der viser fordelingen af B2C online detailmarkedsandelen i Kina for første kvartal af 2021:

Tmall står for 63 % af alle transaktioner for nu .

Der er mange måder, vi kan værdsætte Alibaba på. Til denne artikel vil jeg blot bruge DCF-modellen fra Finbox og dens P/E-forhold.

Ikke desto mindre kan du også nedbryde dets forretningssegment og tildele en værdiansættelse til hver base på dens konkurrenters markedsværdi. Derfra kan du estimere den samlede potentielle værdi af Alibaba. Nå, jeg kan give dig en boldværdi på omkring $250 til $300 pr. aktie .

Baseret på Finboxs diskonterede pengestrømsmetode med en estimeret omsætning på 5 års CAGR på 19,7 %, er dens dagsværdi omkring $276,55 USD, hvilket signalerer en 28,8 % opside fra den aktuelle pris.

Baseret på Alibabas historiske P/E, er dets nuværende P/E på 26 nogenlunde på sit historiske gennemsnit, hvilket kunne signalere, at det er temmelig værdsat på dette tidspunkt.

Men hvis vi sammenligner med det med Amazon, som har en P/E på 68, er Alibaba meget undervurderet. Jeg tror selvfølgelig ikke, at det vil være i stand til at ramme samme P/E som Amazon på grund af risikoen forbundet med CCP.

Da jeg undersøgte Alibaba, kunne jeg mærke en masse frygt og usikkerhed fra investorer. Når man så på kommentarsektionerne, var mange skeptiske over for KKP's handlinger, og hvordan det var ude på at dræbe Alibaba.

Når det er sagt, er Alibaba bestemt et køb for mig . Jeg tror, som mange kinesiske aktier, at markedet for meget diskonterer Alibaba. Der er faktisk en vis reel risiko på grund af den kinesiske regerings usikkerhed, og markedet bør diskontere dette fra sin aktiekurs. Denne rabat kan dog have været for meget.

Ikke desto mindre tror jeg, at Alibaba vil fortsætte med at vokse med en stærk vækst medvind i dets e-handel og cloud computing-segment. For investorer, der holder fast i Alibaba, er der ingen garanti for, hvornår aktiekursen vil stige da markedet kan forblive irrationelt, så længe det vil.

Denne højvækstvirksomhed har dog et stort opsidepotentiale i det lange løb, hvilket gør risikoen ved at belønne simpelthen for overbevisende til, at jeg ikke kan gå glip af det.

Hvad med dig, hvad er dine tanker om Alibaba?

Offentliggørelse:Jeg har en stilling i Alibaba i skrivende stund.