Endnu en gang blev et større panikudsalg iværksat af investorer midt i bredere undertrykkelse fra den kinesiske regering.

Jeg forstår, at mange, der er investeret i de kinesiske aktier, er bekymrede over den seneste nedtur og spekulerer på, om det kinesiske marked stadig er en god mulighed for at investere i.

Her er nogle af mine tanker.

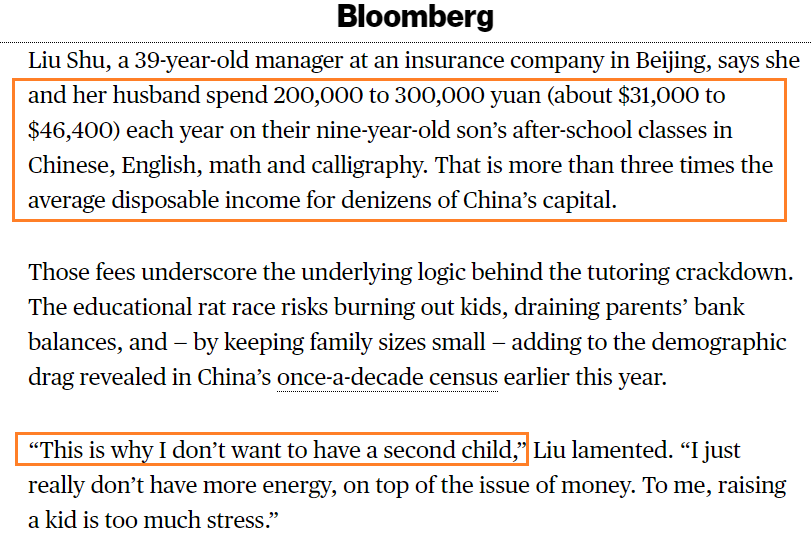

Det var uheldigt for investorer, der har stillinger i private uddannelsesvirksomheder. Aktier såsom TAL Education, der faldt mere end 70 % på bare en enkelt dag, da nyheden om, at Edutech-virksomheder vil blive tvunget til at gå "non-profit" var ude.

Tilbage i 2018 blev et par kinesiske Edutech-aktier ramt af short-sælgerne. Et eksempel var Muddy Waters' mærkning af TAL Education som "falsk finansiering".

Siden da har jeg været ret skeptisk over for Edutech-virksomheder i Kina og har aldrig været i den branche.

Spol frem i dag har den aktuelle episode intensiveret diskussioner på sociale medier om, hvordan Kina forsøger at afskrække virksomheder fra at børsnotere i udlandet.

Nogle skubber til fortællingen om, at den kinesiske regering kan kontrollere alt og gøre, hvad de vil over for børsnoterede virksomheder, hvilket resulterede i endnu mere frygt i markedet. Frygt bragte hele Hang Seng-indekset ned med 5 % den 28. juli 2021.

Mange "sælger nu spørg senere". Min opfattelse er, at den kinesiske regering i sidste ende ville ønske, at deres store indenlandske spillere kunne ekspandere globalt. Dette marked vil dog altid være overvældet af grådighed og frygt.

Med en objektiv bemærkning kan den nylige nedkæmpelse af Edutech-virksomheder skyldes folketællingsdataene og tilskynde borgerne til at få flere børn ved at reducere omkostningerne ved at opdrage et barn. Dette skridt handler ikke om at "dræbe de udenlandske investorer". Hvis de ville, er der mange bedre måder at gøre det på.

CNA har også rapporteret, at:

I udviklede lande som Singapore har forskning fundet ud af, at størstedelen af de studerende var indskrevet i privatundervisning.

Til sammenligning er Kina stadig en vækstøkonomi, hvor BNP pr. indbygger er meget lavere, men alligevel er uddannelsessektoren vokset til en industri på 260 milliarder USD. Mange børsnoterede virksomheder henter store overskud fra forældre.

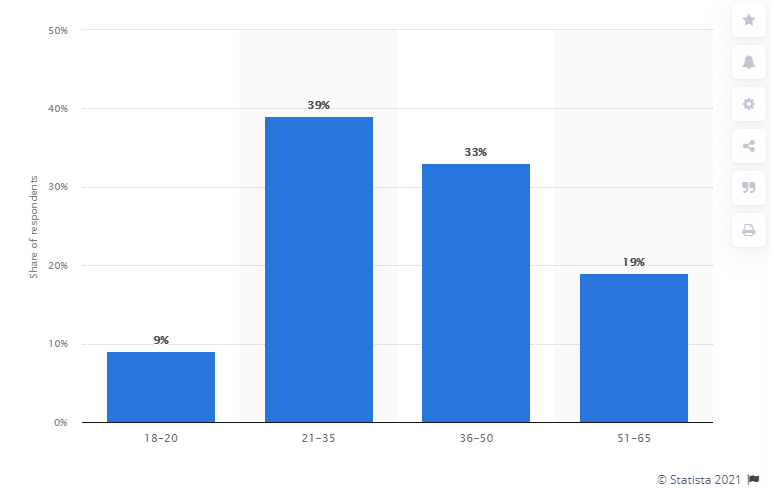

Netop i dag (i skrivende stund) mærkede kinesiske statsmedier onlinespil som "åndelig opium" og opfordrede til flere begrænsninger på industrien, hvilket resulterede i, at kinesiske spilleaktier faldt. Hvis der er nogen undertrykkelse, vil det sandsynligvis være mere målrettet mod at skære ned på elevernes spilletimer.

Mit gæt er dog, at jeg ikke tror, at gaming vil være helt væk. Der er også voksne, der spiller spil, ikke kun elever.

Ifølge Statista udgør voksne på 21 år og derover 91 % af mobilspillere på verdensplan (pr. december 2018):

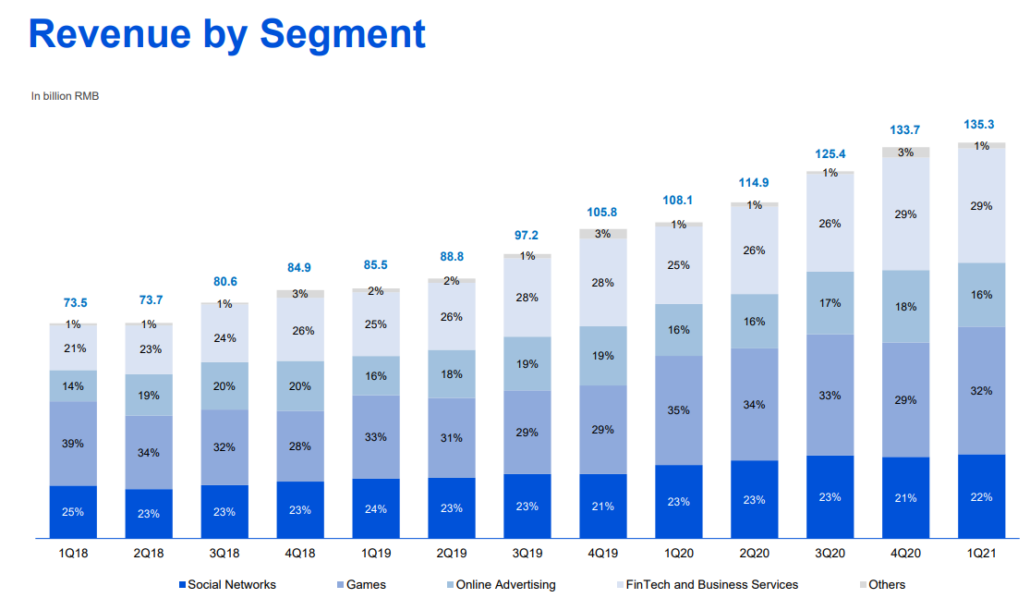

Lad os tage et kig på Tencent. Selvom spil i øjeblikket er den største bidragyder til deres omsætning, har Tencent andre indtægtsskabende segmenter såsom sociale netværk, online annoncering, fintech og investeringer. osv. på trods af, at spil er den største bidragyder til omsætningen.

Tencent vil ikke hvile på laurbærrene, men vil sandsynligvis samarbejde med myndighederne om at forbedre sine tjenester.

For nylig har Tencent også udrullet en ansigtsgenkendelse "midnatspatrulje"-funktion for at dæmme op for børn, der forklæder sig som voksne for mindreårige spillere. Denne nye funktion ville blive rullet ud på 60 mobilspil, inklusive det populære "Honor of Kings", som havde mere end 100 millioner daglige brugere.

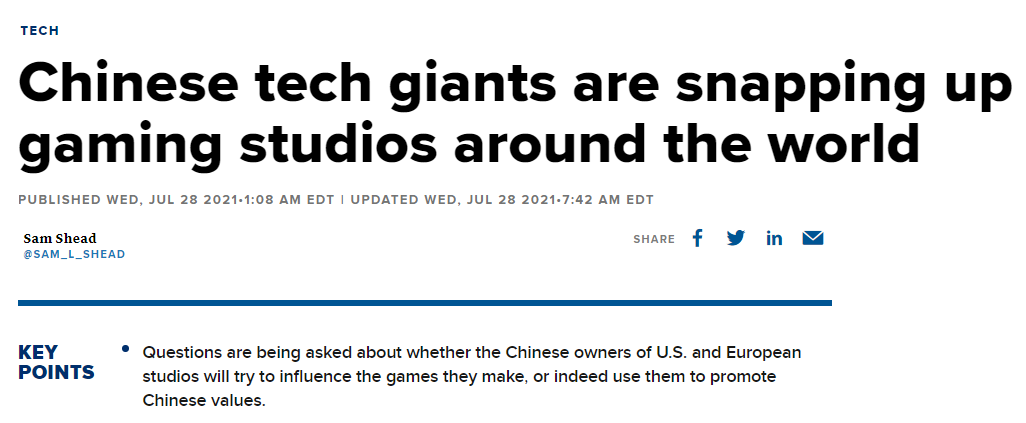

Derudover kigger kinesiske spilselskaber ikke kun på hjemmemarkedet, de ønsker også at vokse på verdensplan.

Tencent er den største spilvirksomhed i verden målt i omsætning, og har købt virksomheder over hele verden. Teknologiinvestor Rodolfo Rosini nævnte på Twitter, at:"Tencent bliver ved med at købe nummer 1 i alle niche i Nordamerika og Europa."

Selvom den kinesiske regering er kendt for at arbejde med en jernnæve, er de ikke tilskyndet til at dræbe nogen industri eller udenlandske investorer. Faktisk ville de stå til at vinde mere, hvis deres private virksomheder klarer sig godt.

Når det er sagt, er de som et etpartisystem nødt til at sætte deres folks velfærd først.

Der er mange overskrifter om fonde, der dumper kinesiske aktier. Men hvorfor er det sådan, og er der en ulempe ved at investere i et "One-Party System" end et demokratisk?

Et "enpartisystem" har sine unikke fordele. For eksempel kan regler vedtages meget hurtigt, i modsætning til i demokratiske lande, hvor foreslåede regler skal gennemgå mange runder af debatter, før de kan afsluttes.

Og resultaterne taler for sig selv. Kina er i stand til at vokse med en hurtig hastighed og rapporterer en gennemsnitlig BNP-vækst på mere end 9 % i de seneste 3 årtier.

Når det er sagt, er den største ulempe, at den mangler kontrol og balance.

Hvordan Kina havde håndteret COVID-situationen, viser, hvad de er i stand til. Hvis den måde, de kører tingene på, ikke virker, ville vi ikke se sådanne nyheder:

Jeg havde tidligere berørt de forskellige innovationsinitierede i Kina, såsom at være det første land til at udvikle den digitale yuan.

Som investor er det ikke op til mig at vurdere, om et lands politikker er rigtige eller forkerte. Jeg er ikke ekspert på det område, men vi kunne observere fra resultaterne af Kinas forskellige præstationer på flere områder.

Grunden til, at det kinesiske aktiemarked ikke er lige så stærkt som andre markeder, skyldes dets likviditet. Jeg har tidligere dækket 4 grunde her.

Nogle venner har fortalt mig, at visse landemarkeder er "uinvesterbare", såsom Malaysia (disclaimer:kun hans personlige synspunkter) især efter begivenheder som 1MDB-sagen. Men i modsætning til ham oplever jeg, at uanset hvilket marked du befinder dig på, er der altid GEMS, du kan finde på selve markedet.

For eksempel, hvis du har investeret RM$1200 i Public Bank (Malaysia) fra år 1967, ville det være RM$2.760.000 værd (kapitalgevinster, bonusudstedelse osv.) i 2015, og din investering ville komme med RM$1.080.000 i udbytte.

Afsløring:Jeg har nogle malaysiske aktier og endda et israelsk selskab noteret på NASDAQ.

Jeg tror, at Kinas mål handler om at sikre fair play frem for at dræbe de store teknologivirksomheder. De ville ønske, at deres indenlandske aktører kunne få succes på den globale arena i stedet for at fokusere på monopolisering på hjemmemarkedet.

Med den skærpede regulering bliver disse virksomheder skubbet til at innovere yderligere og levere bedre tjenester for i stedet at vinde deres markedsandele (dvs. have organisk vækst).

For nylig har vi set overskrifter fra Temasek, der rapporterer deres nettoporteføljeværdi, og de er fortsat positive med hensyn til Kinas vækstudsigter og teknologimulighederne.

Hvis regeringen tillod sådanne tiltag, kunne disse virksomheder blive for komfortable med at fokusere på monopolisering i stedet for at bruge indsats på F&U og innovation og kunne ende med at tabe globalt.

For nylig nævnte de kinesiske statsmedier, at Kina planlægger at fremme internationalt samarbejde inden for den digitale økonomi og teknologirummet. Generelt kræver disse fremskridt, at store teknologivirksomheder ekspanderer over hele verden. Hvis de skulle dræbe deres egen store teknologi, ville der ikke være dygtige virksomheder tilbage, der kan ekspandere til udlandet til "为国争光", dvs. blive ens lands stolthed.

Kinas værdipapirtilsynsmyndighed har for nylig opdateret mæglerselskaber, at de vil fortsætte med at tillade kinesiske virksomheder at blive børsnoterede i USA, så længe de opfylder noteringskravene, med angivelse af:

For nylig har Kina også engageret US SEC om oversøiske børsnoteringer, hvor SEC har anmodet om at søge yderligere oplysninger fra kinesiske virksomheder før salg af aktier. Men personlige holdning er dog stadig, at hvis jeg er til kinesiske aktier, vil jeg overveje dem, der er noteret på HKEX eller Shanghai/Shenzhen Exchange.

Dette er ikke en ny begivenhed. Faktisk husker jeg noget lignende og meget værste tilfælde, der tidligere skete mellem Singapore og Malaysia. Hvis du har været på markedet i 30-40 år, ville du have husket denne nyhed i år 1989, da Singapore og Malaysia afbrød forbindelsen til aktiemarkederne.

Spol frem, vores blue chips-aktier eksisterer stadig i dag. Dette er dog en historie til en anden dag.

Som enhver udviklingsøkonomi skal den gennemgå mange op- og nedture, som jeg kategoriserede som "voksesmerter". Jeg ser Kina som et stort skib, der forsøger at styre i den rigtige retning. Det kan tage lidt tid at få det rigtigt, men i sidste ende bevæger det sig stadig fremad og til en bedre position.

Minde om subprime-lånekrisen tilbage i 2008/09, hvor helvede brød løs, da regeringen tillod store banker at gå konkurs, eller som den nylige Edutech-nedtur, som overraskede de fleste investorer og ødelagde tilliden. Uden disse begivenhedsrige situationer bliver aktiemarkedet aldrig billigt, og du vil måske ellers ikke få sådanne muligheder for at købe aktierne til en sådan rabat.

Generelt kræver det tid og tålmodighed, når det kommer til at investere på det kinesiske marked. Dette handler ikke om at lave hurtige afkast; det kræver tro og overbevisning for markedet, som du tror på, og det er sandsynligvis ikke egnet til dem, der ikke kan modstå ustabilitet.

Sidste år så vi nyheder om, at Singapores banker skulle have et loft over deres udbytte. Betragtes dette som "national tjeneste"? Igen, uden begivenhedsrige nyheder som denne, vil DBS ikke handle til omkring $18+ sidste år.

Og for nylig ved vi alle, at:

Hvem ved, om Kina kommer til at kaste endnu en kurvekugle? Selvom jeg ikke kan forudsige, hvor længe "crackdown" vil vare, ser jeg dette "crackdown" som en periode med "oprydning" og justering af tingene, så teknologien kan blomstre på lang sigt.

At have et et-parti system kan betyde, at de kan implementere politikker hurtigere og mere aggressivt, og de kan være "mere smerte" forude. Men ligesom ved opførelse af høje bygninger skal fundamentet bygges stabilt og dybt.

Disse "fundamenter" er beslægtet med reguleringer om datadeling, cybersikkerhed, sundt økosystem, forbrugerbeskyttelse og også i opbygningen af en innovativ kultur frem for at fokusere på blot at vokse fra det store hjemmemarked via "monopolistiske strategier".

Jeg vil slutte af med en nylig skrivning af Ray Dalio (grundlægger af Bridgewater Associates, verdens største hedgefond) om "Forstå Kinas seneste bevægelser på dets kapitalmarkeder". Han skrev om valutanedsmeltningen i 2015-16, som investorer opfattede som et bevis på, at Kina er på vej væk fra udvikling af kapitalmarkeder. 2015-2016 falder også sammen med den periode, hvor jeg er begyndt at investere i kinesiske aktier. Siden da er mange unge kinesiske virksomheder vokset til markedsledere.

Som små investorer har vi ikke en krystalkugle, og hvem ved, hvad den kinesiske regering vil slå ned på i de kommende uger. Når det er sagt, vil dette være en kort, men smertefuld periode, mens vi rider gennem usikkerheden. Jeg tror på, at det kinesiske marked vil fortsætte med at vokse, og at kinesiske virksomheder vil rejse sig i det lange løb.

Hvis du har en lignende overbevisning, så vær med til mit live webinar, hvor jeg vil dele på:

Tilmeld dig her

Ansvarsfraskrivelse:Artiklen er udelukkende min mening baseret på min forskning/undersøgelse. Det udgør ikke nogen form for finansiel, investering eller rådgivning. Jeg deler bare min egen erfaring, da jeg har sat mine egne penge på aktiemarkedet i over 17 år. Jeg er ikke en Chartered Financial Analyst (CFA) Charterholder, og jeg har ingen finansrelaterede kvalifikationer